1. Вводная часть.

Настоящий обзор представляет собой структурированный анализ судебной статистики по налоговым делам с участием инспекций Федеральной налоговой службы по городу Москве за период 01.01.2025–31.07.2025. Исходной базой являются количественные показатели споров по каждой инспекции, агрегированные в разрезе административных округов (АО) и дополненные сводной оценкой распределения нагрузки, возможных причин колебаний показателей и прогнозов на оставшуюся часть года.

Задача нашего обзора — понять, почему именно так сформировалась судебная повестка: как влияет отраслевой профиль налогоплательщиков, специализация инспекций, «повестка ФНС» (борьба с фиктивными контрагентами, дроблением бизнеса, переквалификацией отношений с самозанятыми), интенсивность выездного и камерального контроля. Формат — официально-деловой, ориентированный на практикующих юристов, CFO и руководителей налоговых функций.

2. Сводные цифры и метод группировки

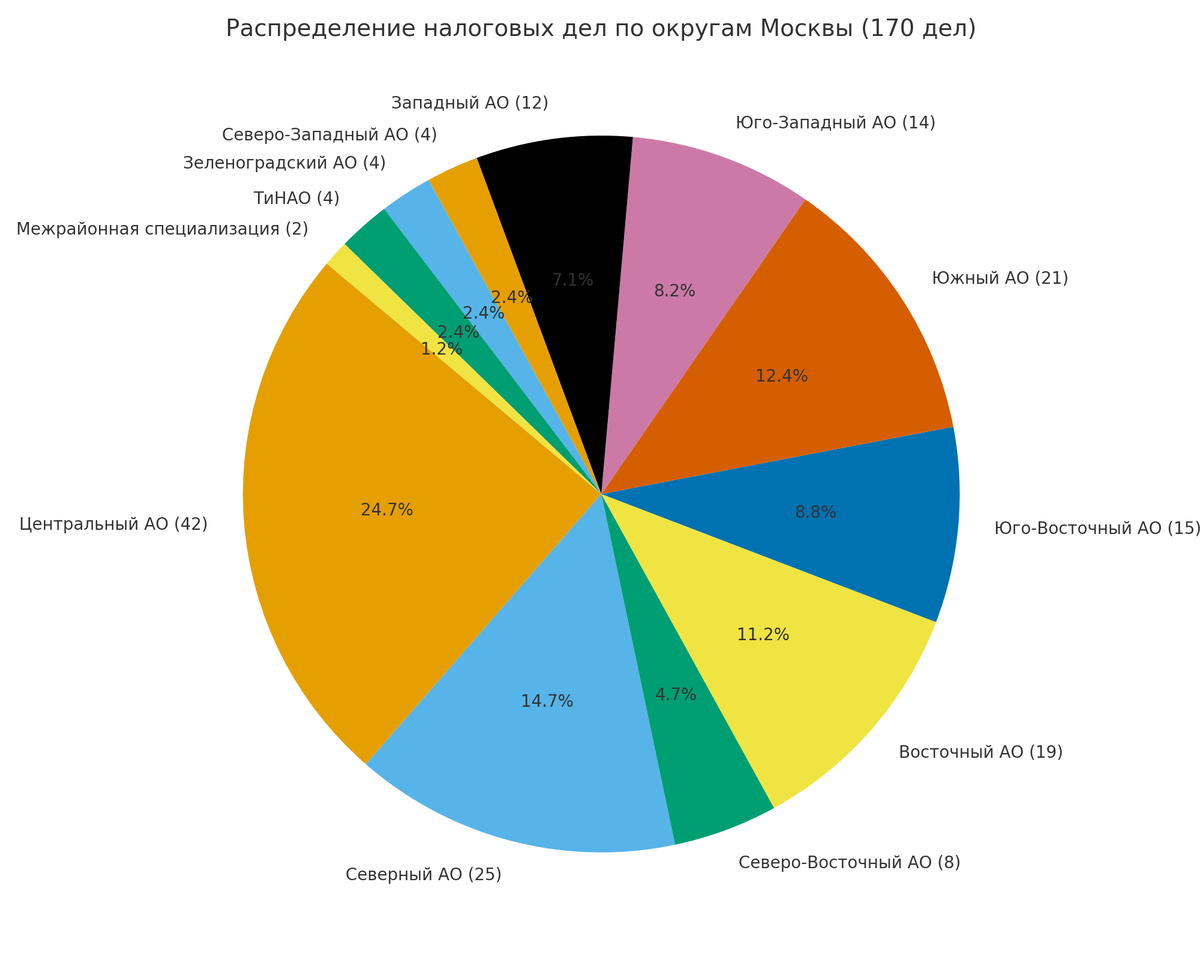

За анализируемый период в судах с участием московских ИФНС зафиксировано 170 налоговых дел. Распределение по инспекциям и округам следующее (далее — округа сгруппированы по официальной привязке инспекций):

- Центральный АО (ИФНС № 1–10): 42 дела

- Северный АО (ИФНС № 13, 14, 43): 25 дел

- Северо-Восточный АО (ИФНС № 15–17): 8 дел

- Восточный АО (ИФНС № 18–20): 19 дел

- Юго-Восточный АО (ИФНС № 21–23): 15 дел

- Южный АО (ИФНС № 24–26): 21 дело

- Юго-Западный АО (ИФНС № 27, 28, 36): 14 дел

- Западный АО (ИФНС № 29–31): 12 дел

- Северо-Западный АО (ИФНС № 33, 34): 4 дела

- Зеленоградский АО (ИФНС № 35): 4 дела

- ТиНАО (МРИ № 51): 4 дела

- Межрайонная специализация (МРИ № 46, 47): 2 дела

Суммарно — 170.

Лидеры по абсолютному числу дел (топ-10 инспекций):

- ИФНС № 14 (САО) — 14

- ИФНС № 25 (ЮАО) — 11

- ИФНС № 27 (ЮЗАО) — 10

- ИФНС № 24 (ЮАО) — 9

- ИФНС № 7 (ЦАО) — 8

- ИФНС № 18 (ВАО) — 8

- ИФНС № 29 (ЗАО) — 8

- ИФНС № 4 (ЦАО) — 7

- ИФНС № 13 (САО) — 7

- Группа инспекций с результатом 6: № 20 (ВАО), № 22 (ЮВАО), № 23 (ЮВАО)

Минимальные значения (0–1 дела): ИФНС № 26 (ЮАО) — 1; ИФНС № 36 (ЮЗАО) — 1; ИФНС № 30 (ЗАО) — 0; МРИ № 47 — 0. Для межрайонных инспекций специализация традиционно снижает долю споров по «классическим» налогам, поэтому низкие значения закономерны.

3. Контуры «московской» судебной повестки: что стоит за цифрами

3.1. Три кластера нагрузки

- Кластер высоких значений (10+ дел) — ИФНС № 14, 25, 27.

Это округа с высокой плотностью бизнеса «реального сектора» и B2C-направлений (торговля, услуги, строительство, девелопмент), значительным числом камеральных проверок по НДС и прибыле и активной выездной работой. - Кластер повышенной активности (7–9 дел) — ИФНС № 24, 7, 18, 29.

Здесь мы видим сочетание «удельной тяжести» отраслей риска (строительно-подрядная кооперация, логистика, опт-розница, маркетинговые и мерчандайзинговые услуги) и методов аналитического отбора (риско-ориентированная модель, АСК НДС-2/3, СУР ФНС, соотнесение ЕНС/ЕНВД-историки, БК). - Базовый фон (2–6 дел) — большинство инспекций с устойчивой, но умеренной судебной активностью: Северо-Восток, Восток, Юго-Восток, миграция споров по «однодневкам», локальные кейсы по дроблению, изолированные дела по самозанятым.

3.2. Секторальные срезы, влияющие на статистику

- Строительно-подрядный контур (ЮАО, ЮЗАО, ЗАО, ВАО).

Для кругов с интенсивной застройкой типичны споры по реальности работ, субподрядам, «расщеплению» функций между подрядчиками и технадзором, корректности смет и первичных документов, «разрывам» по НДС. Высокие значения у ИФНС № 24, 25, 27, 29 и 18 коррелируют с этой повесткой. - Торговля и услуги (ЦАО, САО).

Для ИФНС № 7, 13, 14 характерны дела по расходам и маркетинговым услугам, претензии по необоснованной налоговой выгоде (связка «услуги — транзит — обналичивание»), а также споры по налогу на прибыль и зачету НДС по цепочкам поставок. - Локальные «карманы» низкой конфликтности (СЗАО, ЗелАО, ТиНАО).

Низкие значения (4 дела у каждой из ИФНС № 33–35 и МРИ № 51) — либо следствие меньшей плотности налогоплательщиков, либо — более «чистой» структуры отраслей: технопарки с крупными якорными резидентами чаще решают вопросы на стадии досудебной апелляции в УФНС.

Вопрос для обсуждения: наблюдаете ли вы рост перераспределения выездных проверок в пользу «стройки» и B2C? Какая доля споров уходит в досудебный порядок (жалоба в УФНС) по сравнению с 2023–2024 годами?

4. Центральный административный округ (ИФНС № 1–10): 42 дела

Профиль: концентрация штаб-квартир, сервисных компаний, консалтинга и «маркетинговых» услуг; значительная доля экспортёров/импортёров с НДС-повесткой.

Лидеры:

- № 7 — 8 дел;

- № 4 — 7 дел;

- № 1, 2, 3, 10 — 2–3 дела каждая; остальным — по 4.

Интерпретация: высокий удельный вес дел по налогу на прибыль и НДС, где спор крутится вокруг реальности услуг, деловой цели, экономической оправданности и должной осмотрительности при выборе контрагентов. Камералка по возмещению НДС (экспорт/импорт) также формирует часть нагрузки.

Практический вывод: в ЦАО критичны качественная первичка по услугам, наличие KPI/отчётов, сквозная трассировка эффекта услуги на доходность. Требуется предварительный «скрининг» контрагентов и проверка «трека» денежных потоков.

5. Северный административный округ (ИФНС № 13, 14, 43): 25 дел

Лидер округа и городской лидер — ИФНС № 14 (14 дел).

ИФНС № 13 — 7 дел, ИФНС № 43 — 4 дела.

Факторы:

- развитая торговля, логистика, сервисы;

- активный контроль по «однодневкам» и «маркетинговым» услугам;

- высокая плотность налогоплательщиков и «сквозные» проверки по цепочкам поставок.

Риск-факторы: «тонкая капитализация», внутригрупповые услуги, подрядные контуры на складской/логистической инфраструктуре.

Рекомендации: усилить доказательства деловой цели, экономического результата услуг; заранее готовить позицию по «частичному отказу» инспекции (варианты мирового, доп.налоговые риски с распределением по периодам).

6. Северо-Восточный административный округ (ИФНС № 15–17): 8 дел

Нагрузка умеренная: № 15 — 2 дела, № 16 — 4 дела, № 17 — 2 дела.

Характер: точечные споры по самозанятым, отдельные кейсы по дроблению (когда бизнес делит функции между ИП/НПД и юрлицами), разовые истории по НДС.

Вывод: «тихий» округ с преобладанием малого бизнеса и сервисов, где досудебная стадия часто «снимает» конфликт.

7. Восточный административный округ (ИФНС № 18–20): 19 дел

Лидеры: № 18 — 8, № 20 — 6, № 19 — 5.

Профиль: транспортно-складская кооперация, подряд в стройке, дистрибуция.

Риски: классические «разрывы» по НДС и споры по реальности работ/услуг.

Практика: суды региона традиционно опираются на комплексную оценку — первичка + движение денег + опросы сотрудников + «техничка» (наличие ресурсов у контрагента).

8. Юго-Восточный административный округ (ИФНС № 21–23): 15 дел

Профиль: оптовая торговля, логистика, импортно-экспортные операции.

Цифры: № 21 — 3; № 22 и 23 — по 6.

Комментарий: акцент на цепочки поставок (в т. ч. «прохождение» НДС-кредита), оценку «однодневности» контрагентов. Судебный результат коррелирует с глубиной Due Diligence и качеством первичных документов.

9. Южный административный округ (ИФНС № 24–26): 21 дело

Лидеры: № 25 — 11; № 24 — 9; № 26 — 1.

Особенность: высокий объём строительно-подрядных споров и кейсов, связанных с субподрядом, услугами технадзора, благоустройством, инженеркой. Низкое значение у ИФНС № 26, вероятно, связано с отраслевой структурой, меньшей плотностью «рисковых» налогоплательщиков или эффективной досудебной работой.

Практический вывод: подрядчикам — особое внимание к исполнительной документации (КС-2, КС-3, акты скрытых работ, переписка ТЗ, ведомости объёмов), трассировке движения материалов, фото- и видеофиксации, а также к «непересекаемости» персонала/техники в группах компаний (чтобы не подпасть под признаки дробления).

10. Юго-Западный административный округ (ИФНС № 27, 28, 36): 14 дел

Лидер — ИФНС № 27 (10 дел). № 28 — 3, № 36 — 1.

Контекст: окружной профиль смешанный — IT и образование соседствуют со стройкой и услугами. Высокая цифра у № 27 указывает на активную претензионную работу, в том числе по внутригрупповым услугам, «маркетингу», «рекламе» и по субподрядам.

Рекомендации: документировать экономический эффект до заключения договора (бизнес-кейс, метрики результата), привязывать оплату к KPI, хранить переписку с заказчиком/подрядчиком.

11. Западный административный округ (ИФНС № 29–31): 12 дел

Данные: № 29 — 8; № 31 — 4; № 30 — 0.

Замечание: нулевое значение по ИФНС № 30 — статистическая аномалия или следствие перераспределения работы/досудебных урегулирований. У № 29 — классический набор споров для ЗАО: логистика, девелопмент, подряд, маркетинговые услуги.

12. Северо-Западный, Зеленоградский округа и ТиНАО: по 4 дела

ИФНС № 33, 34 (СЗАО) — по 2 дела.

ИФНС № 35 (ЗелАО) — 4 дела.

МРИ № 51 (ТиНАО) — 4 дела.

Общее: низкая конфликтность, значимая доля технологичных компаний и резидентов инновационной инфраструктуры, где налоговая функция, как правило, выстроена зрелее; существенная часть вопросов решается на досудебной стадии.

13. Межрайонные инспекции: МРИ № 46 и № 47

МРИ № 46 — 2 дела, МРИ № 47 — 0.

С учетом известной специализации межрайонных инспекций по Москве (регистрационные и иные специализированные полномочия) невысокие показатели в судах закономерны: спорная повестка чаще мигрирует к территориальным ИФНС по месту учета налогоплательщика.

14. Качественные тенденции 2025 года

- Системность работы с «однодневками»: анализ цепочек, «разрывы» по НДС, сопоставление кадровых и материальных ресурсов контрагента, углублённые допросы. Итог — стабильная доля дел в САО, ЦАО, ЮАО, ЗАО.

- Стабилизация «дробления бизнеса»: не взрывной рост, но стабильный поток дел в ЦАО, ВАО, Московской области (для сравнения по ЦФО), при этом суды ожидаемо поддерживают инспекцию при совокупности признаков (общий персонал/инфраструктура/касса/закупки/бренд/единое управление).

- Самозанятые: в самой Москве спорная повестка по НПД остаётся умеренной (7 дел в АС г. Москвы за тот же период), тогда как заметные всплески — в регионах ЦФО. В Москве превалирует превентивная работа и «гигиена» документооборота крупных заказчиков.

- «Маркетинг/мерчандайзинг/консалтинг»: суды требуют доказательства реальности и результативностиуслуг; одних актов недостаточно. Нужны отчёты, KPI, сквозная связь с финансовым результатом, «след» в управленческой документации.

- Стройка и субподряд: безупречная исполнительная документация — главный фактор успеха в суде. Любые лакуны инспекция интерпретирует против налогоплательщика.

Вопрос для обсуждения: достаточно ли, на ваш взгляд, суды учитывают «цифровые следы» оказания услуг (электронные трекеры задач, скрин-логи, CRM-данные) как доказательство реальности? Или пока доминирует «бумажный» подход?

15. Риски и зоны внимания по округам

- ЦАО — услуги и внутригрупповые отношения: оформлять деловую цель, экономический эффект, сопоставимые цены, разграничение функций в группе.

- САО — контрагенты и НДС: углублённый Due Diligence, проверка кадровых/материальных ресурсов партнёров, верификация транзита средств.

- ВАО/ЮВАО — логистические цепочки и импорт/экспорт: контроль первички и таможенной составляющей, подтверждение фактических перемещений.

- ЮАО/ЮЗАО/ЗАО — стройка и подряд: актирование, КС-2/КС-3, технадзор, фото-видео, непротиворечивость дат/подписей, реестр авторского надзора.

- СВАО/СЗАО/ЗелАО/ТиНАО — акцент на досудебное урегулирование, превентивные позиции, «паспорта рисков» с приоритизацией.

16. Сопоставление с «среднегодовой» динамикой

Если текущая динамика сохранится, итог 2025 года по Москве может составить ~300–320 дел в городском арбитраже только по московским ИФНС (без учёта аффилированных региональных споров). Внутригородское распределение сохранит «ветку лидеров»: ИФНС № 14, № 25, № 27, а также устойчиво высокие значения № 24, № 7, № 18, № 29.

17. Часто задаваемые практические вопросы (FAQ)

1) Что сильнее всего влияет на исход?

Качество доказательств реальности операций и осмотрительности + непротиворечивость первички и платежного «трека». Суд оценивает комплекс: документы, людей, ресурсы, деньги, экономику.

2) Где уместны «мировые» и «частичные отказные»?

Маркетинг/консалтинг при слабой доказательной базе; «разрывы» по НДС с уязвимой цепочкой; дробление при ярких кумулятивных признаках. Оценивать через модель «стоимость спора vs. стоимость уступки».

3) Какую роль играет досудебная стадия?

Ключевую. Степень нагрузки в «тихих» округах показывает, что грамотная жалоба в УФНС и корректная позиция на камеральной/допмероприятиях эффективно «снимают» часть споров.

18. Заключение

Картина судебной активности московских инспекций в 2025 году объяснима сочетанием объективных (структура экономической активности по округам) и управленческих факторов (приоритеты контрольной работы, зрелость досудебной практики). Для компаний, ведущих деятельность в ЮАО, ЮЗАО, САО, ЦАО, целесообразно провести внутренний аудит доказательственной базы по ключевым зонам риска — НДС, прибыль, маркетинговые и консультационные услуги, субподряд, внутригрупповые операции.

Подписывайтесь на наш канал и ставьте лайки! Также делитесь своим мнением в комментариях! Если у вас появятся какие-либо вопросы, вы всегда можете задать их нам по почте в описании канала.

Читать также:

1. Центральный федеральный округ: аналитический обзор налоговых дел в арбитражных судах – ДРОБЛЕНИЕ, САМОЗАНЯТЫЕ, КОМПАНИИ-«ОДНОДНЕВКИ»

2. Налоговые споры в регионах: аналитический обзор судебной статистики за январь–июль 2025 года

3. Анализируем судебную практику: налоговые споры самозанятых

#налоги #налоговаясистема #налогооблажение #налоговаястатистика #судбенаястатистика #налоговыедела #статистикапоналогам #статистикапоналоговымделам #налоговыйорган #налогоплательщик #налоговыйконсалтинг #налоговыйконсультант

Статья выпущена 01.09.2025 года.