Сегежа Групп опубликовала отчетность по МСФО за 1 полугодие 2025 года. Второй квартал был очень важен для компании, потому что в нем произошла допэмиссия акций, средства от которой направлены на погашение задолженности. Я ждал выхода этого отчета, чтобы увидеть, на сколько сократился долг, и он сократился очень существенно (втрое, примерно на 100 млрд рублей, как и предполагалось).

Однако на этом фоне сильно упали и операционные результаты компании, ввиду общего отраслевого кризиса, крепкого рубля, падения российской экономики в целом. Поэтому долговая нагрузка продолжает оставаться высокой, убыток вырос, существенных изменений к лучшему пока не наблюдается.

Вот важные показатели из отчетности и их динамика в сравнении с прошлым годом.

- Выручка: 44,8 млрд руб. (-9% г/г).

- Операционный убыток: -10,3 млрд руб. (год назад было -1,2 млрд).

- Чистый убыток: -21,8 млрд руб. (рост в 2,3 раза). По итогам I полугодия прошлого года убыток составлял 9,5 млрд руб.

- OIBDA: 2,6 млрд руб. (-55% г/г).

- Чистый долг: 58,1 млрд (снизился в 3 раза за счет прошедшей допэмиссии акций).

- Средневзвешенная ставка по долговому портфелю: 15,3%.

- Чистый долг/OIBDA — 22x.

- Финансовые расходы, нетто: 16,5 млрд (+73,8% г/г).

Снижение чистого долга втрое - это очень существенное изменение к лучшему для компании, которое произошло ценой размытия долей прежних акционеров. Оставшийся долг получается равным около 130% полугодовой выручки, или ориентировочно 65% годовой выручки. Это не самый худший показатель среди российских эмитентов, есть и гораздо хуже, в т.ч. среди госкомпаний.

Но на этом фоне очень низкой выглядит OIBDA (это операционная прибыль до вычета амортизации, аналог EBITDA). Ее падение на 55% в годовом выражении является серьезной проблемой. Получается, что чистый долг, несмотря на троекратное снижение его в объеме все равно в относительном выражении превышает этот показатель в 22 раза, что невероятно много. Это и есть показатель долговой нагрузки.

Также из отчетности мы узнали средневзвешенную ставку долга - она составляет 15,3%, что не так много в нынешних условиях, раньше было больше, и могло бы быть больше.

Рост расходов на обслуживание долга, тем не менее, составил почти 74% в годовом выражении, они более чем в 6 раз превышают OIBDA.

После вычета этих расходов у компании получился чистый убыток почти 22 млрд рублей, он вырос в 2,3 раза в сравнении с прошлым годом.

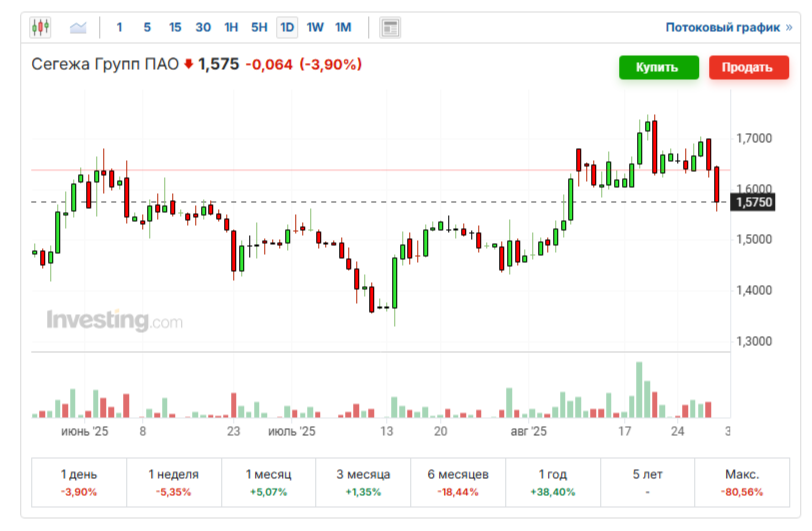

Акции Сегежи заметно падают второй день. Но на мой взгляд, предшествующий рост был необоснованным (трампоожидания). Скорее - они опускаются к своим справедливым отметкам.

Мое видение: ситуация в компании плохая, но не безнадежная. Благодаря снижению долга, а также заметному снижению средней ставки по нему (судя по всему, компания погасила в первую очередь самые дорогие долги, что правильно), процентные расходы в третьем квартале уже снизятся более заметно, а вслед за ними снизятся операционный и чистый убыток. В том числе и благодаря заметному снижению ключевой ставки ЦБ в июле, которое отразится уже в показателях 3-го квартала. А может и в сентябре она продолжит снижаться. В 4 квартале, соответственно, процентная нагрузка будет еще ниже.

Компании важно наращивать продажи и операционные доходы (сейчас по трем из четырех направлений они упали из-за общих негативных тенденций в экономике: во 2 квартале продажи бумаги в годовом выражении упали в 1,5 раза, бумажной упаковки на 24%, фанеры - на 18%, продажи пиломатериалов сохранились неизменными).

Это сильное падение, за которым, вероятнее всего, последует рост (дальше падать просто некуда), что заложено и в планы компании на текущий год.

Так что, вполне может оказаться, что Сегежа по своим финансовым показателям именно сейчас проходит стадию дна, после которой начнется рост. Но он будет небыстрым. Выход на прибыльность если и случится, то еще очень нескоро и точно не в этом году, для этого могут потребоваться, по меньшей мере, 2-3 года.

У меня в портфеле есть акции Сегежи, и это самый проблемный эмитент, показывавший в последнее время просадку в районе 65%. Нынешнее падение я решил использовать как хороший момент для сальдирования убытков в портфеле (снижения налогооблагаемой базы на этот год) - продал часть акций дороже 1,7 с большим убытком, чтобы откупить заново по 1,5, для меня это будет означать прибыль, а заодно я снижу среднюю цену. По завершении операции опишу ее более подробно.

Также на днях поучаствовал в размещении юаневых облигаций Сегежи под 13% годовых - пополнил ими валютную часть портфеля.

В моем видении, ситуация в компании должна постепенно начать улучшаться, допэмиссия была неприятным и необходимым шагом для этого. Существенного роста акций я на данный момент не ожидаю, наоборот, считаю, что их справедливая цена ниже, чем сейчас. Но рынок не всегда идет к справедливой цене.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.