Тема высоких розничных цен на картофель урожая 2024 года активно обсуждается в информационном пространстве, на телеканалах, в средствах массовой информации, озабоченность высказывается на самом высоком государственном уровне. При этом приводится много суждений-объяснений, цифр по динамике цен – повторять их нет смысла, актуальная информация доступна, стоит только набрать слова «цена картофеля» в поисковике.

Чего нет в этом потоке мнений и оценок, так это конкретного, точного профессионального анализа экономической ситуации и тенденций в отрасли картофелеводства, объективных причин роста стоимости картофеля. Когда спрашивают об этом практикующих картофелеводов, то сразу приводятся конкретные цифры о высокой себестоимости, о закупочных ценах, в два раза ниже магазинных.

Но, что очень удивительно, в открытом обсуждении вообще не участвуют представители непосредственно розничной торговли. Почему торговые сети не спрашивают о высоких ценах, и они остаются вне поля зрения? Ответ на этот вопрос ниже.

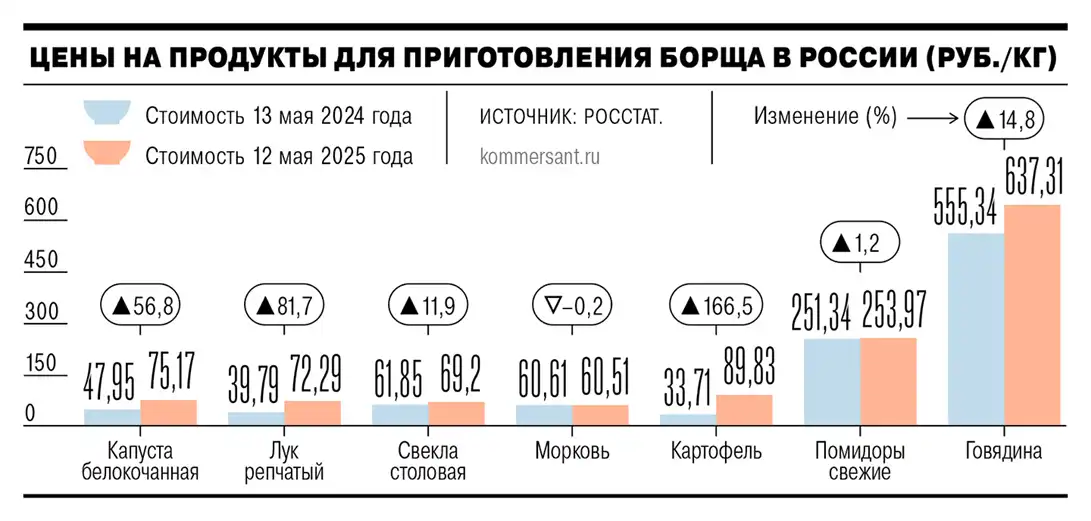

Представители Минсельхоза стали особо подчеркивать, что рост цен на картофель относительно поступательного роста цен на все продукты (график 1) обращает на себя внимание, выделяется только по отношению к низкому уровню цен в предшествующем сезоне, когда был получен большой урожай, образовался избыток картофеля, картофелеводы вынужденно снижали цены до уровня, который не покрыл затраты на производство. Вследствие этого многие отказались от дальнейшего выращивания картофеля, общая площадь крупнотоварного сектора уменьшилась, что в сочетании со случившимися неблагоприятными погодными условиями в период вегетации привело к существенному уменьшению валового сбора стандартной продовольственной фракции урожая сезона 2024 года.

Торговая наценка на картофель 100% – это нормально?

Когда официально должностными лицами заявляется, что цены вскоре снизятся, то логично уточнить и разобраться, а какие цены могут и должны снизиться и в какой пропорции – закупочные цены у сельхозпроизводителей или розничные?

Если цены картофелеводов, то может опять снизить их до уровня 2023 года, чтобы картофель снова стал убыточным и оставшиеся картофелеводы прекратили заниматься этим делом? Или может обратить более квалифицированно внимание на другую составляющую – торговую наценку? Ведь официальные статистические данные свидетельствуют, что на этапе розничной торговли стоимость картофеля увеличивается в два раза (график 2).

То есть, итоговая цена картофеля для покупателей на одну половину состоит из цены сельхозпроизводителей, а на вторую – из цены торговых организаций (торговой наценки). А разве можно приравнять затраты в течение целого года на выращивание, уборку, длительное хранение, сортировку-упаковку, которые несут производители картофеля и реализационные затраты, которые несут торговые предприятия в течение одной-двух недель? Торговая наценка на картофель 100% – это нормально?

Американская картофельная ассоциация приводит статистику формирования цены на премиальный картофель: фермер получает 1,24 доллара за килограмм, оптовый продавец, нанимающийся транспортировкой, мойкой, сортировкой, упаковкой, получает 1,45 долл./кг, средняя розничная цена составляет 2,92 долл./кг. Но розничная цена может достигать 5,36 долл./кг (рис.3). То есть, в отдельных случаях, например в магазинах Нью-Йорка, при высокой покупательной способности, доля цены производителей картофеля, с включением этапа оптовой подготовки к продаже, может быть около 50%. Но, во-первых, это в крайнем случае (средняя торговая наценка 9%), а во-вторых, картофелевод получает за свою продукцию достойную оплату (1,24 долл./кг - в эквиваленте около 100 руб./кг?, во что даже трудно поверить), на порядок превышающую 10 руб./кг, которые привели к получению убытков российскими картофелеводами на урожае 2023 года.

Как обеспечить достаточную цену производителям картофеля?

Фактически эта задача эквивалентна обеспечению стабильности производства этого важнейшего продукта питания, одного из основных в национальной системе питания. Вариант опроса картофелеводов о понесенных затратах, о пожеланиях устраивающей их цены нельзя признать достаточно точным. Далеко не все производственники откровенно расскажут о своих финансовых делах, это, в принципе, коммерческая информация. И далеко не все они подробно фиксируют и точно учитывают прямые и косвенные затраты на производство. Есть также существенные зональные отличия и разница в уровне интенсификации между предприятиями, платежей за землю, использования орошения. Критерии отнесения тех или иных затрат к себестоимости в целях определения цены должны нормативно регулироваться. Примером служат такие формулировки:

«1. Себестоимость продукции для целей ценообразования представляет собой стоимостную оценку затрат и расходов, произведенных в процессе производства и реализации продукции».

2. Себестоимость продукции для целей ценообразования включает:

- прямые затраты: прямые материальные затраты, прямые затраты на оплату труда, прочие прямые затраты;

- распределяемые переменные косвенные затраты, непосредственно связанные с производством продукции;

- управленческие расходы; расходы на реализацию.

Налоги и сборы, включаемые производителями потребительских товаров в затраты по производству продукции в соответствии с законодательством, могут относиться к прямым затратам, распределяемым переменным косвенным затратам, непосредственно связанным с производством продукции, управленческим расходам, расходам на реализацию.

К прямым материальным затратам относятся материальные затраты, которые прямо включаются в себестоимость определенного вида продукции, в том числе:

- стоимость приобретаемых со стороны сырья и (или) материалов, используемых в производстве продукции и (или) образующих основу либо являющихся необходимым компонентом при производстве продукции;

- стоимость приобретенных материалов, используемых для упаковки и иной подготовки (включая предпродажную подготовку) произведенной продукции, для маркирования продукции штриховыми идентификационными кодами, средствами идентификации и унифицированными контрольными знаками;

- стоимость приобретаемых комплектующих изделий, подвергающихся сборке, и (или) полуфабрикатов, подвергающихся дополнительной обработке.

Из прямых материальных затрат, включаемых в себестоимость продукции для целей ценообразования, исключается стоимость возвратных отходов, попутной (побочной, сопряженной) продукции.

К прямым затратам на оплату труда относятся затраты на оплату труда и другие выплаты работникам, занятым в производстве продукции, которые могут быть прямо включены в себестоимость определенного вида продукции, а также суммы обязательных отчислений, установленных законодательством, от указанных выплат и иные суммы по договорам страхования работников, предусмотренные настоящим пунктом, в том числе:

- заработная плата за выполненную работу, отработанное время согласно действующей у нанимателя системе оплаты труда (по сдельным расценкам, тарифным ставкам (тарифным окладам), с учетом их повышений, в процентах от выручки от реализации продукции, товаров (выполнения работ, оказания услуг) и другое);

- стоимость продукции, выдаваемой в порядке натуральной оплаты;

- выплаты, связанные с режимом работы и условиями труда, в том числе повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными условиями труда, работах на территориях, подвергшихся радиоактивному загрязнению в результате катастрофы на Чернобыльской АЭС, и иными особыми условиями труда, за работу в ночное время или в ночную смену при сменном режиме работы, в государственные праздники, праздничные и выходные дни, в сверхурочное время;

- доплаты за совмещение профессий рабочих (должностей служащих), расширение зоны обслуживания (увеличение объема работы), исполнение обязанностей временно отсутствующего работника;

- стимулирующие выплаты (надбавки, премии, краткосрочные бонусы, вознаграждения, за исключением вознаграждений по итогам работы за год и выплат, носящих характер вознаграждений по итогам работы за год), предусмотренные системами оплаты труда;

- индексация заработной платы, в порядке, предусмотренном для индексации доходов, полученных из бюджетных источников, в соответствии с законодательством об индексации доходов населения с учетом инфляции;

- доплата до размера минимальной заработной платы;

- средний заработок, сохраняемый в соответствии с законодательством;

- денежная компенсация за неиспользованный трудовой отпуск (за исключением денежной компенсации за неиспользованные дни дополнительных поощрительных отпусков, предусмотренной подпунктом 14.11 пункта 14 настоящей Инструкции);

- ежемесячная доплата к заработной плате в размере суммы взносов на профессиональное пенсионное страхование работника, причитающихся к уплате в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь (далее – бюджет фонда) в соответствии с законодательством;

- суммы обязательных отчислений, установленных законодательством, от выплат, указанных в настоящем пункте, в том числе обязательные страховые взносы и взносы на профессиональное пенсионное страхование в бюджет фонда;

- суммы страховых взносов по договорам добровольного медицинского и пенсионного страхования работников, добровольного страхования дополнительной накопительной пенсии на условиях и в пределах, установленных законодательством;

- вознаграждения за выполненные работы, оказанные услуги по заключенным гражданско-правовым договорам.

К прочим прямым затратам относятся стоимость работ и услуг производственного характера, выполняемых (оказываемых) сторонними организациями или индивидуальными предпринимателями, а также иные затраты, которые могут быть прямо включены в себестоимость определенного вида продукции, в том числе:

- стоимость лечебно-профилактического питания, молока или равноценных пищевых продуктов, выдаваемых работникам, занятым на работах с вредными и (или) опасными условиями труда, или денежная компенсация на их приобретение;

- стоимость средств индивидуальной защиты, смывающих и обезвреживающих средств, выданных работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, связанных с загрязнением и (или) выполняемых в неблагоприятных температурных условиях, в соответствии с нормами, установленными законодательством.

К распределяемым переменным косвенным затратам, непосредственно связанным с производством продукции, относятся, в том числе:

- стоимость запасных частей и расходных материалов для ремонта оборудования, инструментов, приспособлений, инвентаря, хозяйственных принадлежностей, специальной оснастки, специальной (защитной), форменной и фирменной одежды;

- начисленная амортизация и затраты на ремонт основных средств, используемых в производстве, амортизация нематериальных активов;

- стоимость приобретаемого топлива, расходуемого на технологические цели, выработку всех видов энергии (электрической, тепловой, сжатого воздуха, холода и других видов), отопление производственных зданий;

- стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды производителя потребительских товаров;

- стоимость транспортных услуг по обслуживанию производства, выполняемых транспортом производителя потребительских товаров;

- затраты на служебные командировки, компенсации за подвижной и разъездной характер работы, производство работы вахтовым методом, постоянную работу в пути, работу вне места жительства (полевое довольствие) в порядке и размерах, установленных законодательством.

Управленческие расходы включают амортизацию и затраты на ремонт основных средств управленческого и общехозяйственного назначения, затраты на содержание управленческого персонала, затраты на информационные, аудиторские и другие услуги, другие аналогичные по назначению затраты.

Расходы на реализацию включают расходы на упаковку изделий на складах готовой продукции, расходы на гарантийное обслуживание, на доставку продукции к месту отправления, погрузки в транспортные средства, на содержание помещений для хранения продукции в местах ее реализации, на рекламу, другие аналогичные по назначению расходы.

Не включаются в себестоимость продукции для целей ценообразования прочие расходы по текущей, финансовой и инвестиционной деятельности, за исключением расходов (затрат), указанных в пунктах 7, 9 - 13 настоящей Инструкции».

Достаточная цена должна компенсировать затраты на выращивание и не только

Достаточная цена должна гарантировать компенсацию понесенных затрат на выращивание, длительное хранение и предреализационную подготовку продукции к поставке в торговлю или на промпереработку, а также получение прибыли, хотя бы 20% от себестоимости. Такая норма прибыли признается во всем мире обоснованным вознаграждением за многочисленные риски сельскохозяйственного производства в нерегулируемых и зачастую неблагоприятных условиях внешней среды.

Сами затраты на производство неуклонно повышаются, все факторы интенсификации (удобрения, средства защиты, топливо, электроэнергия, строительство, транспортные расходы и т.д.) становятся все дороже. Особенно резкий рост стоимости товарно-материальных ценностей произошел в 2022-2023 годах вследствие ковидной паники.

В последующем санкционная политика привела к двухкратному повышению стоимости импортных тракторов, специализированной картофельной техники и оборудования, по многим позициям которой нет российских аналогов. Российская специализированная техника и оборудование производятся, преимущественно, на основе импортируемых компонентов, поэтому также выросла в цене в два раза.

В сезоне 2023 года затраты на производство продовольственного картофеля были никак не меньше 400 тыс. руб./га, в сезоне 2024 года – не меньше 450 тыс. руб./га. Это без учета затрат на длительное хранение, мойку-сортировку-упаковку, орошение и сверхдорогую аренду земли, например, в Краснодарском крае. При высокой товарной урожайности (35 т/га) это означает, что достаточная цена реализации урожая сразу после уборки должна быть не ниже 13,7 руб./кг (450:35 х1,20). Получить такую урожайность стандартной фракции далеко не просто. Сравнивать российскую урожайность с еще более высокой западноевропейской или западноамериканской некорректно, там вегетационный период на месяц длиннее.

Если затраты произведены, а урожайность стандартной по размеру фракции из-за неблагоприятных погодных условий оказалась значительно ниже (как в 2024 году), к примеру 20 т/га, то приемлемая цена продажи картофеля должна быть не ниже 27 руб./га (450:20 х1,2). Цены после полугодового хранения должны увеличиваться не менее чем на 30%, чтобы компенсировать дополнительные затраты этого этапа (естественная убыль веса, электроэнергия, амортизация техники, хранилищ, вентиляционных систем).

«Невидимая рука рынка» и продовольственная безопасность

На основе точных цифр разговор о фактических ценах картофелеводов становится предметным и профессиональным: кто, сколько зарабатывает, какая формируется прибыль, есть ли необходимость введения обоснованных ограничений. Однако подобных расчетов при анализе цен на картофель в информационном пространстве нет, соответственно, нет и никакого анализа реальной экономики, нет даже упоминания о необходимости компенсации произведенных затрат и получения прибыли картофелеводами. Как будто прибыль картофелеводов вообще не интересует: они такие оригиналы, которые занимаются этим делом исключительно ради глубочайшего морального удовлетворения.

В развитых по картофелеводству странах в вопросах ценообразования на сельскохозяйственную продукцию давно уже не полагаются на «невидимую руку рынка». Это чрезвычайно важная, чувствительная и необходимая сфера экономики в любом уважающем себя государстве, поскольку речь идет о продовольственной независимости и продовольственной безопасности страны. Ежегодно экспертные организации своевременно, т.е. задолго до начала весенних полевых работ, официально публикуют расчеты затрат и доходов в производстве всего ассортимента сельскохозяйственной продукции – говядины, молока коз, пшеницы, картофеля, кукурузы на силос, сена и т.д. и т.п.

Не инициативно рассчитывают, а по заказу профильных органов государственного управления, отраслевых министерств. Это основательные, подтвержденные расчеты (см., например, The Farm Management Handbook 2024/25), которые позволяют оценить экономические параметры занятия тем или иным видом деятельности. Расчет затрат может быть укрупненным, в указанном документе приведены только переменные затраты (семена, удобрения, средства защиты, оплата труда) на выращивание раннего, столового, технического и семенного картофеля, но к нему прилагаются отдельные разделы анализа динамики цен всех составляющих производственного процесса. Наиболее основательные расчеты затрат включают всю конкретную информацию. Пример расчета затрат на выращивание столового картофеля: UC DAVIS DEPARTMENT OF AGRICULTURAL AND RESOURCE ECONOMICS 2023 SAMPLE COSTS TO PRODUCE POTATOES Fresh Market KLAMATH BASIN in the INTERMOUNTAIN REGION).

В этом расчете приведены таблицы с нормами расхода и реальными ценами предстоящего сезона на семенной материал, все виды используемых удобрений, химических средств защиты, стоимость специальных машин, аренды земли, орошения, топлива, размер оплаты труда по категориям работ, проценты по кредитам банков, размер амортизационных отчислений, налоги на имущество, нормативы накладных общехозяйственных расходов. Расчеты находятся в открытом доступе, любой фермер может вставить в таблицы свои фактические цены закупки или расходов по каждой позиции калькуляции и получить еще более точный бюджет производства с привязкой к своей технике, технологии, местной ситуации.

Вторая часть таких расчетов – прогнозирование доходов и прибыли при различном уровне цен. Цены на картофель нестабильны во всем мире. При одних и тех же затратах урожай формируется разный, качество продукции тоже изменяется. Это результат нерегулируемых погодных условий и последствия проявления непредсказуемых, но практически неизбежных в той или иной степени рисков (засуха, жара, град, заморозки и т.д.). С учетом всех этих обстоятельств складывается избыток или дефицит качественной продукции на рынке. Отличительной особенностью рынка картофеля является ограниченность периода реализации. По сравнению, например, с зерном пшеницы или кукурузы нет возможности придержать товар до лучших времен, когда конъюнктура улучшится. Поэтому производители периодически вынуждены снижать свою цену на излишки качественного картофеля, если становится понятно, что сбыт затруднен. Но до какого предела снижение цены безопасно, т.е. не приводит к разорению? Ценность расчетов доходов состоит и в ответе на этот вопрос. Показывается, как изменяется доход и прибыль при различной урожайности и цене реализации. В приведенном выше примере бюджета цифры выглядят следующим образом (табл.4):

При цене реализации меньше 7 долл. за 45 кг (это американский центнер cwt) производство приводит к убыткам. Нормальная рентабельность формируется при цене выше 25 центов за килограмм (12 долл. за центнер). Причем это обеспечивается только при очень высокой урожайности: 490 американских центнеров/акр – это (490 х 45 :0,4) 55 тонн/га. Нужно действовать очень четко и квалифицированно, чтобы выйти на такой уровень: полноценно использовать высококачественный посадочный материал, длительную вегетацию в солнечных регионах, мощную техническую базу, обязательно применять орошение и фумигацию почвы.

Анализ возможностей получения прибыли на этапе выращивания необходим как производителям картофеля, так и органам государственного управления, торговым предприятиям, да и всем потребителям. Ключевое значение придается обеспечению безубыточности этого бизнеса. Картофелевод понимает, что он должен получить урожайность не менее конкретного уровня и продать урожай по цене не ниже конкретной цены, чтобы получить достаточную прибыль для продолжения своей деятельности. Это же должно беспокоить ведомства государства, создаваемые, в обобщающем смысле, именно в целях поддержки важнейших отраслей экономики.

Безубыточность, нормальная рентабельность бизнеса по выращиванию картофеля здесь рассматривается как пример макроэкономической поддержки стабильности производства продуктов питания, формирования продовольственной независимости государства. Понимание уровня фактических затрат делает анализ ситуации в производственной сфере, на рынке очень профессиональным: так, цены производителей на текущий момент составляют столько-то, смотрим таблицу, да, безубыточность обеспечивается, уровень прибыли достаточный. Значит фермеры чувствуют себя уверенно, не нервничают и спокойно продолжают свое дело.

Если цена реализации не обеспечивает получение прибыли, то это повод для оперативного принятия мер государственной поддержки: компенсаций, субсидий. Безусловно, и сами сельхозпроизводители могут застраховать недополучение дохода. Это не страхование урожая, а стандартное отдельное направление страхования агробизнеса (WHOLE-FARM REVENUE PROTECTION PILOT HANDBOOK, 2025; Agricultural Insurance Schemes, 2008).

Так, по канадской программе страхования AgriStability (Sustainable Canadian Agricultural Partnership AgriStability PROGRAM GUIDELINES, 2025) картофелевод может получить страховку, с учетом которой у него будет доход на уровне 80% сложившегося за три последних типичных лет, если в отчетном году он упадет более чем на 30%. Да, не до 100%, но не ниже уровня безубыточности. И такая компенсация довольно весома. Плата по этой страховке составляет 315 долларов за каждые сто тысяч долларов расчетной прибыли. Выплата осуществляется из средств федерального и регионального бюджета.

Цены ниже уровня безубыточности дестабилизируют отрасль картофелеводства

Падение цен на картофель ниже уровня безубыточности дестабилизирует всю отрасль. У предприятий нет средств на оплату кредитов, труда, на приобретение семенного материала, техники, удобрений, средств защиты, строительство хранилищ и так далее. Выращивание картофеля теряет смысл, а смысл любого вида коммерческой деятельности – получение прибыли. Разумное решение в такой ситуации – прекратить это дело, что и стало происходить.

Макроэкономического понимания последствий сокращения крупнотоварного производства картофеля в стране пока не проявляется. Действующие специализированные производства картофеля нужно беречь как зеницу ока. Есть доказательства, что один заработанный рубль в картофелеводстве дает 10 заработанных рублей во всей экономике, что один работающий в картофелеводстве дает работу еще 20 людям в экономике (см., к примеру, Measuring the Economic Significance of the U.S. Potato Industry, 2023). И главное – на смену выбывшим бойцам картофельного фронта никто не придет. Входной билет в отрасль (стоимость необходимых инвестиций) никогда не был дешевым (до ковидной истерии – 40 млн. руб. на 100 га), а за последние два года подорожал еще в два раза. Банковское кредитование стартапов практически невозможно, да и долгосрочные кредиты под ставку более 20% годовых означают практически неизбежное банкротство. И поэтому закончились желающие входить в такой непредсказуемый, нестабильный, негарантированный и высокорискованный бизнес картофелеводства. В очереди никто не стоит.

Знание уровня фактических затрат помогает делать профессиональный анализ и в случае роста цен производителей. Недобор урожая и качества вследствие неблагоприятных условий - уважительная причина определенного роста цен, чтобы производители смогли получить приемлемую прибыль в расчете на гектар. Если цены производителей оказались выше обычных, значит на рынке недобор товара, проблемы с качеством, но затраты -то уже произведены в полном объеме и их нужно компенсировать. Такой рост цен не означает получение сверхприбыли, если известен уровень фактической себестоимости, урожайности и качества. Рост цен производителей не является основанием для повышения той же торговой наценки. И нужно предметно обсуждать не только уровень цен, но и доход, прибыль на всех этапах товаропроизводящей цепи.

Повышение себестоимости и уровня затрат – второй аспект необходимого роста цен

Второй аспект необходимого роста цен – повышение себестоимости, уровня затрат. Наличие подробных калькуляций позволяет выявлять тенденции по всем статьям расходов. Мировые цены на товарно-материальные ценности после резкого роста в 2021-2022 годах, в основном, вернулись к обычным докризисным трендам с корректировкой на инфляцию. Это видно, например, по стоимости мочевины и стали (графики 5,6).

А на внутреннем рынке РФ разве произошло хоть какое-нибудь снижение цен на удобрения, газ, топливо, электроэнергию, металл, технику и т.д.? А ведь все эти цены формируют уровень себестоимости, напрямую влияют на уровень продовольственной безопасности, то есть доступности продуктов питания.

Если на самом деле искренне, а не декларативно беспокоиться о доступности первоочередных, наиболее значимых для малообеспеченных слоев населения продуктов питания отечественного производства, о снижении цен на картофель, то нужно ставить вопросы о контроле, стабилизации, снижении цен на товарно-материальные ресурсы, особенно в части использования для производства продукции общенациональных природных ресурсов. Возможности в этом направлении просто колоссальные и итоговый эффект для всей экономики, для потребителей может быть грандиозно-впечатляющим. Но такой постановки вопросов не отмечается. И эти вопросы не ставятся по той же причине, что и вышеобозначенный вопрос по ценам к торговым сетям.

Таким образом, непрерывный мониторинг экономической ситуации в отрасли, ежегодные экспертные оценки уровня затрат, возможной доходности обосновывают необходимый уровень цен на этапе выращивания для достижения нормальной рентабельности агробизнеса. Это обоснование доводится до сведения потребителей, всех участников продовольственного конвейера.

В результате появляется всеобщее понимание необходимого вознаграждения картофелеводам за их труд и продукцию. В результате обеспечивается стабильность производства нужных объемов этого важнейшего продукта питания, обеспечивается продовольственная независимость. И, несмотря на колебания спроса и предложения, урожайности и качества, средняя закупочная цена картофеля у сельхозпроизводителей повышается более-менее соответственно росту затрат и темпам инфляции (табл.7).

Романтические представления о саморегулируемости рыночных механизмов в российской макроэкономике давно уже дискредитировали себя, но сохраняются и поддерживаются. Рассчитать фактическую себестоимость продукции под силу экономическим научным организациям. У них независимый экспертный статус, их в стране хватает, не только прикладных, но и фундаментальных, вплоть до высших школ. Правда, для этого им придется вникнуть в актуальные реалии экономики, в тематику, придется стать специалистами, научиться отличать картофелесажалку GL от CP, определять фактический расход дизтоплива и норму выработки при гребнеобразовании 4- х рядной фрезой и многое-многое другое. Иначе расчеты будут неточными и бесполезными. Однако такого задания из органов госуправления не поступает.

Поскольку расчеты себестоимости не производятся, то декларируемая забота о благополучии национальной экономики не трансформируется в своевременные и адекватные алгоритмы макроэкономической политики. В случае снижения цен производителей ниже себестоимости (урожай 2023 года) никаких мер по улучшению их финансового положения не принималось, тема даже не обсуждалась. В случае повышения цен (урожай 2024 года) анализ структуры розничной цены не проводился, было принято единственное решение проблемы с помощью импорта. Получается, что для своих картофелеводов 15 рублей за килограмм урожая 2023 года было жалко, а египетским дехканам и 40 (цена на базисе поставки FOB Египет в марте 2025 года была 400 долл./т, в конце мая – 300 долл./т) легко нашлось, и логистика доставки на несколько тысяч километров сразу выстроилась, и взимание пошлин сверхоперативно отменили. Безусловно, такое развитие событий, такой уровень анализа и решения проблемы обеспечения картофелем очень устраивает крупнейшие торговые сетевые предприятия, которые, в основном, являются иностранными юридическими лицами и им очень нужно выводить средства из страны под любым предлогом.

При этом никакого снижения цен российским покупателям импорт не приносит. К затратам на закупку и доставку весной 2025 года торговля добавила, по своему усмотрению, весомые наценки и импортный картофель на прилавке оказывается по цене выше 80-100 рублей за килограмм. Пользуясь моментом, импортного картофеля накупили с запасом, до середины лета хватит, это означает, что краснодарский и астаханский станут закупать только после распродажи импорта.

То есть, забота о потребителе чудесным образом и как безальтернативный вариант трансформировалась только в еще один официальный канал вывода капиталов из страны, в перевод средств российских покупателей на оплату продукции не российских, а зарубежных картофелеводов.

По сути, это типичное проявление макроэкономической модели «страны-бензоколонки», когда свое производство системно затрудняется и блокируется, (причем с помощью официальной политики ведущих министерств и ведомств), а все направлено на вывоз природных богатств, капиталов и создание максимального благоприятствования поставкам зарубежной продукции на внутренний рынок. И это при том, что именно у России есть все ресурсные, почвенно-климатические условия и возможности стать ведущим производителем высококачественного картофеля для всего мира.

Уважаемые читатели! Сейчас мы готовим к печати вторую часть статьи Сергея Александровича Банадысева о важной составляющей высоких розничных цен на картофель – торговой надбавке, регулировании цен в других странах мира, нормировании торговых наценок и снижении цен на продукцию.