Циан — какой расклад?

Сегодня вышла МСФО отчетность за первое полугодие. Смотрим, есть ли в копании что-то интересное.

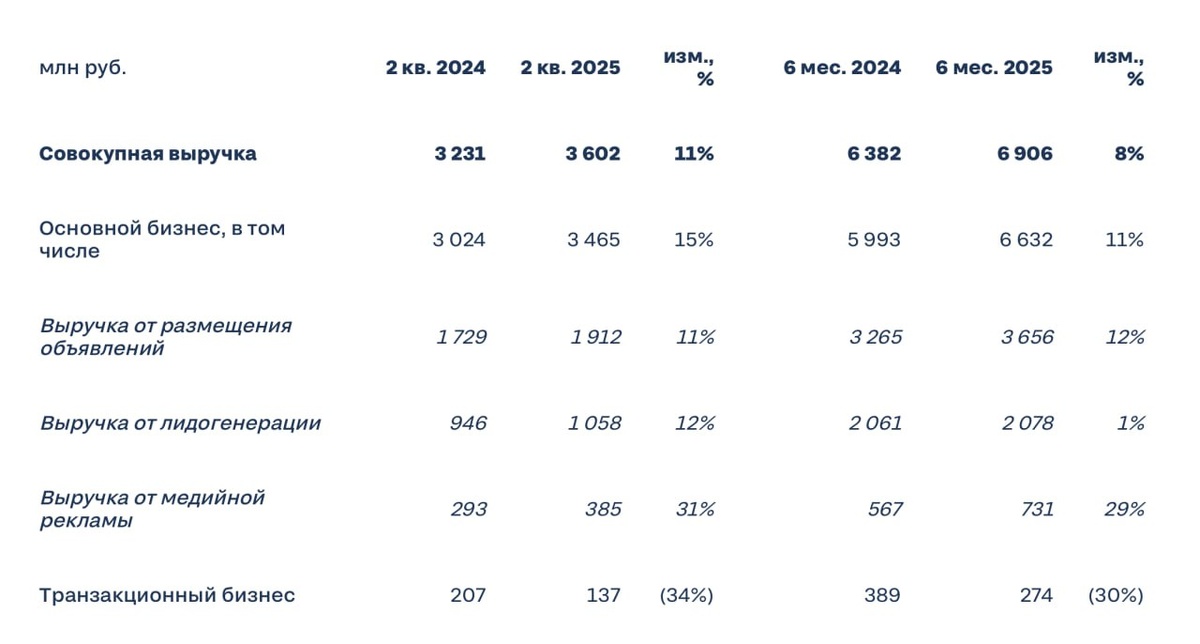

Ключевые финансовые показатели

— Выручка за полугодие — 6,9 млрд (+8% год к году). Во втором квартале рост ускорился до 11% г/г. Компания таргетирует рост на 14-18% по итогам года.

— Операционные расходы — 5,7 млрд (+15% г/г). Валовая маржа сжимается.

— Прибыль выросла до 0,9 млрд с 0,6 млрд. (+47% г/г).

— Кеш-подушка увеличилась с 9,2 млрд до 10,7 млрд рублей. Половина этой суммы размещена в краткосрочных депозитах. Чистый долг, что логично, отрицательный.

— FCF увеличился на 134% до 2,3 млрд рублей.

Дивиденды и переезд

Ждем, когда завершится переезд компанию в РФ. После этого, будет рекомендован спецдивиденд. Доходность может составить 20%, если выплатят весь кеш.

Что будет после? По дивполитике будут платить от 60 до 100% скорректированной ЧП. Но учитывая размер прибыли и капитализацию в 50 млрд, вряд-ли стоит расчитывать на что-то существенное.

Перспективы и вывод

Казалось бы, компания может получить выгоду от текущей ситуации на рынке недвижимости. Чем хуже продаются квартиры, тем больше владельцы готовы платить за то, чтобы это ускорить. Однако, сейчас эта гипотеза не подтверждается: выручка на одно объявление в Москве растет всего на 5%, а в остальных регионах и вовсе снижается. К тому же, конкуренты не дремлют и непонятно, почему именно Циан выиграет конкурентную борьбу. Ничего интересного в компании не видим.