Если для вашего бизнеса:

- миграция финансового учета из одной учетной системы в другую – это вынужденная необходимость,

- «старые» привычки пользователей мешают осознать и принять возможности,

- страх перед внедрением новой системы мешает эффективному участию сотрудников в процессах внедрения,

то тогда эта статья для ВАС!

В период активной миграции компаний с зарубежных учетных систем на отечественные решения основной задачей финансовых подразделений компаний является принятие решения в отношении того, какой из видов учета для проектируемой системы будет первичным, а также можно ли будет воспользоваться данными одного вида учета для насыщения другого вида учета, чтобы минимизировать трудозатраты и не вводить параллельный учет там, где его можно избежать.

Рассмотрим одно из возможных решений на примере перехода из учетной системы SAP в учетную систему 1С ERP / 1C ERP_Управление холдингом.

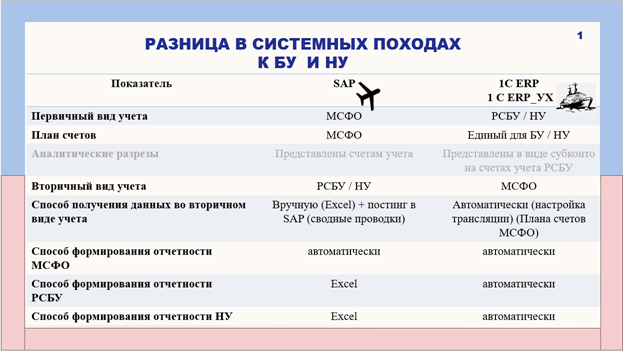

На примере в таблице ниже мы видим, что первичным видом учета в SAP является учет по Международным Стандартам Финансовой Отчетности (МСФО). При этом единственным инструментом для финальных калькуляций с целью заполнения форм регламентированной отчетности по локальным стандартам (РСБУ и НУ)[1] является Excel.

Одновременно, если поставлена задача в новой учетной системе максимально автоматизировать заполнение всех форм отчетности по РСБУ, НУ и МСФО, и при этом максимально снизить трудозатраты, то одним из возможных решений может быть:

- ведение регламентированного учета (РСБУ и НУ) на основе данных оперативного контура с автоматическим заполнением отчетных форм по национальным стандартам,

- использование механизма трансляции проводок для целей ведения учета по МСФО с последующим автоматическим заполнением форм отчётности по международным стандартам,

- трансляцию проводок можно совмещать с параллельным учетом для ограниченного числа хозяйственных операций там, где нет возможности сблизить методологию учета по национальным и международным стандартам и при этом разница в методологическом подходе оказалась бы существенной с точки зрения достоверности показателей отчетности.

С какими сложностями можно столкнуться при таком подходе?

Как ни странно, основная сложность лежит в области психологии.

И здесь будет вполне уместна аналогия с пересадкой с «самолета» на «ледокол», когда не стоит вопрос – хочу или не хочу, пересесть надо!

Сможет ли «экипаж самолета» управлять «ледоколом»?

Да, если заранее провести обучение и дать возможность «потренироваться» в управлении новым транспортным средством. Казалось бы - очевидное решение для реальных транспортных средств, но почему-то в отношении сложных учетных систем до сих пор существует заблуждение, что в них можно «начать работать» без предварительной подготовки.

При этом следует сделать оговорку, что для некоторых компаний более рациональным решением будет «замена экипажа», в т.ч. частичная, - на рынке гораздо больше специалистов, знакомых с отечественным учетными системами, нежели чем с зарубежными. И иногда гораздо эффективнее заменить ключевых пользователей на уже «готовых» специалистов, чем переучивать существующих, пытаясь одновременно изменить их «способ мышления».

Возникнет ли у кого-то «морская болезнь»?

Вполне вероятно. Что делать с такими пассажирами – каждая компания решает индивидуально: предоставить возможность «сойти на берег» и воспользоваться другим видом «транспорта» или подождать, пытаясь облегчить состояния «больного», в надежде, что «морская болезнь» отступит. Но чего не стоит делать – это «игнорировать» проблему: такой сотрудник может до последнего сопротивляться новшествам, выискивая «недостатки» новой системы, просить «сделать как раньше», и не потому, что в новой системе отсутствуют какой-то функционал, разрез данных, отчет и т.д., а потому что он «привык» к «старому», и ничего «нового» он не хочет в принципе. Такой сотрудник, как правило, и не знает о возможностях «новой» системы, так как не хочет с ними знакомиться.

Потребуется ли внесение изменений в бизнес-процессы компании?

В определенной части, очевидно, что да. Если мы сделали выбор в пользу трансляции проводок из РСБУ в МСФО, то для нас учет по отечественным стандартам становится первичным. При этом ввиду того, что БУ[2] и НУ в системе организован на едином плане счетов, используется единый справочник статей расходов / доходов и т.д., то неизбежным становится использование системного подхода при организации нормативно-справочной информации для целей БУ и НУ.

Сложно? Да.

Придется согласовывать действия и решения различных подразделений друг с другом (бухгалтерия, налоговый департамент, и т.д.) прежде, чем внести новую нормативно-справочную информацию в систему? Да.

Разительно отличается от подхода в зарубежной учетной системе, когда такого рода согласования если и происходили, то на уровне корпорации, да и то не для целей учета по локальным российским стандартам? Да.

Будет ли это представлять проблему для текущей команды пользователей? Возможно.

Что можно предпринять, чтобы облегчить процесс миграции? Использовать системный подход, но уже для подготовки кадров:

- если в компании нет готовых специалистов, которые бы могли разработать для новой, проектируемой, системы необходимые аналитические разрезы в целях БУ и НУ, принимая во внимание потребности учета по МСФО – воспользуйтесь услугами профессионалов,

- если компания не хочет зависеть от «сторонних подрядчиков» в будущем, после завершения миграции, побуждайте текущую команду активнее участвовать в проекте внедрения новой учетной системы, вникать во все детали, занимать активную позицию в разработке методологии учета. Здесь хотелось бы отдельно отметить, что методология учета – это то топливо для нашего «транспортного средства», без которого оно не сдвинется с места. К сожалению, это не всегда очевидно для пользователей.

В заключении хотелось бы отметить, что поскольку успех миграции с одной учетной системы на другую очень сильно зависит от «психологической готовности» сотрудников к таким изменениям, то совершенно очевидно, что готовить сотрудников к предстоящей миграции нужно начинать задолго до старта проекта внедрения, т.к. непротивление переменам на психологическом уровне – это первый и самый важный шаг на долгом пути предстоящего внедрения новой учетной системы: если мы не можем повлиять на то, чтобы оставить в пользовании «старую» учетную систему, давайте лучше присмотримся к новой – возможно, она ничем не хуже, она просто другая…

Именно для этого мы создали курс «Управление изменениями» — он помогает руководителям и специалистам готовить команду к трансформациям, снижать стресс и выстраивать поддержку сотрудников в период перемен. Подробнее о курсе и практических инструментах — в нашем Telegram-канале 👉 @techitpm.

Понравилась статья?

Ставьте «палец вверх» и подписывайтесь на канал, если статья оказалась полезной.

Больше интересных тем — на нашем ✈️ Telegram-канале.

Подробнее о наших курсах — на сайте