Одной из ключевых задач развития отечественной фармацевтической промышленности остается импортозамещение в сфере активных фармацевтических ингредиентов (АФИ). Тем не менее, исследование рынка АФИ, применяемых при производстве ЖНВЛП, показало его зависимость от иностранных фармсубстанций.

При подготовке исследования, охватывающего период с января по июнь 2025 года, использовались данные из Справочника локальной системы базы данных Cursor. Источниками информации являлись несколько сотен информационных ресурсов, а также государственный реестр ЛП, содержащий сведения о действующих, изменённых, исключённых и истекших регистрационных удостоверениях. Для анализа стран-производителей АФИ и биокомпонентов, которые зарегистрированы в РФ, были использованы сведения по всем МНН, входящим в перечень ЖНВЛП, а также по всем зарегистрированным торговым наименованиям (ТН) по данным МНН. При этом во многих регистрационных удостоверениях (РУ) отсутствовала информация о том, по какому принципу та или иная субстанция отнесена к указанной в документации стране-производителю — по месту нахождения производства или по месту регистрации юридического лица. Поэтому понять, субстанция какого именно производителя при изготовлении ЛП используется в том или ином случае, выявить не всегда возможно, поскольку у нескольких препаратов с одним ТН производителями АФИ могут быть сразу несколько стран.

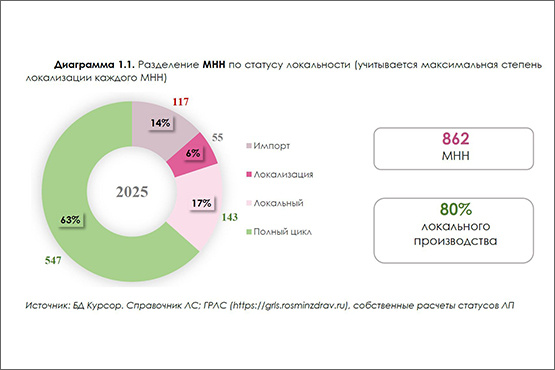

В ходе исследования проверено более 13700 регистрационных удостоверений, исходя из которых все препараты были разделены по статусу локальности на 5 групп:

- Импорт. Производимые на территории зарубежных государств.

- ЕАЭС. Производимые на территории ЕАЭС, кроме России (Белоруссия, Казахстан, Армения, Кыргызстан).

- Локализация. Производимые на территории других государств, но локализованные на мощностях отечественных производителей со стадиями «Вторичная/третичная упаковка» и «Выпускающий контроль качества».

- Локальный. Препараты отечественного производства, использующие импортную субстанцию.

- Полный цикл. Отечественные препараты с прописанной в РУ субстанцией российского производства или, кроме отечественной субстанции, прописана одна или несколько импортных. Достоверный полный цикл — в РУ есть только субстанция отечественного производства. Условный полный цикл — в РУ, кроме отечественной субстанции, прописана одна или несколько импортных.

Перечень ЖНВЛП включает в себя 894 уникальных прописи МНН либо препаратов без МНН и представленных только ТН. Поскольку в рамках исследования некоторые МНН были сгруппированы в одно МНН, их итоговое количество в перечне ЖНВЛП составило 862.

Согласно подсчетам, из указанного числа препаратов почти 63% (547 МНН) имеют один или несколько отечественных аналогов, производимых по полному циклу и 17% (143 МНН), — из импортной АФИ. 14% (117 МНН) произведены за рубежом, а 6% (55 МНН) имеют стадии локализации на мощностях отечественных производителей.

Из 6805 зарегистрированных ТН около 70% (4761 ТН) относятся к локальному производству, из них 40% (2745 ТН) производятся на мощностях отечественных производителей из импортной субстанции и 30% (2016 ТН) имеют в регистрационном удостоверении субстанцию российского производства. На долю импортных препаратов и произведенных в странах ЕАЭС приходится 23% и 3% соответственно.

Все препараты, имеющие в РУ одну или несколько отечественных субстанций, были разделены на достоверный и условный полный циклы, в зависимости от наличия дополнительно импортной субстанции в РУ.

Из 2016 ТН, отнесенных к полному циклу, лишь чуть больше половины (1020 ТН или 51%), могут считаться достоверным полным циклом, так как имеют только одну или несколько отечественных субстанций в регистрационном удостоверении. По остальным ТН нет возможности определить, какая АФИ – импортная или отечественная будет использована при производстве партий ЛП.

Наибольшее количество локальных и локализованных ЛП входит в группы препаратов пищеварительного тракта и обмена веществ, противомикробных системного действия, в том числе вакцин, противоопухолевых препаратов и иммуномодуляторов и нервной системы.

Анализ структуры импорта показал, что 76% МНН из перечня ЖНВЛП имеет импортное происхождение, а из 1550 полностью импортных ТН более половины (60%) производится в недружественных странах. Примерно 28% изготовлено в Индии, а на долю Китая, Израиля и других стран приходится не более 3-5%.

По числу производителей АФИ для препаратов из Перечня лидируют Китай (429 для 365 МНН), Индия (333 для 392 МНН) и Россия (235 для 561 МНН). Разница в количестве производителей полного цикла по МНН и в количестве АФИ, производимых российскими компаниями, объясняется тем, что несколько АФИ зарегистрированы только как субстанции и не прописаны ни в одном РУ.

На текущий момент у 551 из 862 МНН (64%) есть отечественная фармсубстанция. Самый низкий процент (32%) локальных производителей АФИ в группах перечня — G-мочеполовая система и половые гормоны и S-органы чувств, в группе противопаразитарных препаратов (38%) и по дыхательной системе (R) (40%).

У 144 МНН, входящих в группу противомикробных препаратов системного действия, есть одна или несколько отечественных субстанций, что объясняется большим количеством российских производителей по вакцинам и анатоксинам/антитоксинам.

Все МНН перечня, имеющие комбинацию нескольких молекул или состоящие из множества действующих веществ, были разделены на отдельные наименования входящих в их состав фармацевтических субстанций. Итоговый список АФИ в перечне ЖНВЛП включил в себя 905 различных наименований.

Первые три строчки рейтинга по числу произведенных АФИ для российского рынка занимают Китай (27%), Индия (21%) и Россия (15%). При этом в топ-5 рейтинга производителей вошли четыре отечественные фармкомпании — ООО «БратскХимСинтез» (ПАО «Фармасинтез»), АО «Биохимик» (ПАО «Промомед»), АО «Усолье-Сибирский ХФЗ» и ГК «Р-Фарм», а также крупнейший индийский производитель препаратов Хетеро Лабс Лтд.

Около 80% препаратов из Перечня ЖНВЛП имеют один или более отечественный аналог, производимый по полному циклу или из импортной субстанции. Занимая долю рынка АФИ всего 15%, российские производители обеспечивают 2/3 потребностей Перечня, однако оставшаяся часть молекул пока не имеют отечественной АФИ.

Исследование показало, что 60% импортируемых препаратов и 29% АФИ поставляются из недружественных стран, что создает дополнительные риски возникновения дефектуры как в краткосрочной, так и в долгосрочной перспективах. Для обеспечения лекарственной независимости от иностранных производителей необходимо создание локальных дженериков по 117 МНН.

Информация представлена в ознакомительных целях и не является медицинской консультацией. Имеются противопоказания. Необходима консультация специалиста.

👉 Подписывайтесь на канал МА в Телеграм

👉 Читайте наши новости и статьи на сайте mosapteki.ru