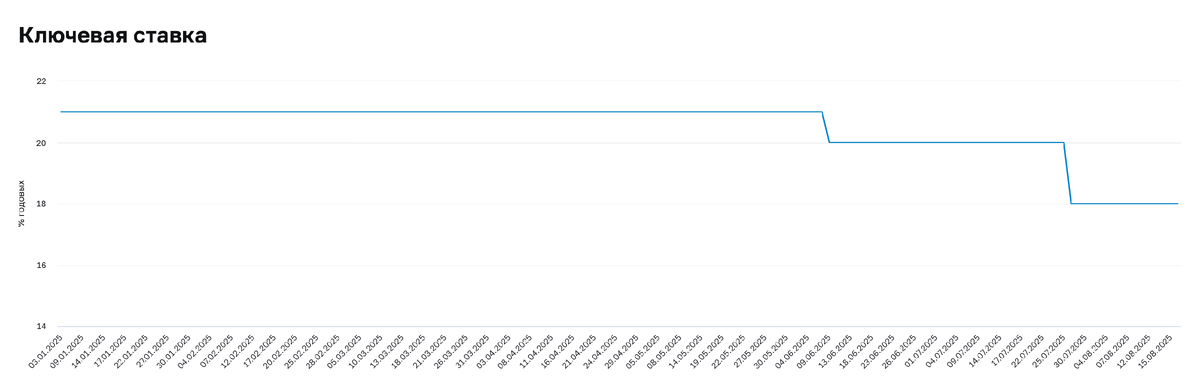

Ключевую ставку в этом году снизили уже 2 раза — с 21% до 18%. Рынок уже шепчет: начался цикл смягчения. Но это настоящий разворот или короткая передышка перед новым ужесточением? В этой статье разберём, почему ЦБ меняет тон, что это говорит про инфляцию и темпы роста экономики, и самое главное — как это отразится на финансах.

Вы узнаете, когда и насколько могут подешеветь кредиты, почему вклады начнут приносить меньше и как на этом сыграть, какие облигации выглядят интереснее прямо сейчас, какие акции способны выиграть от более дешёвых денег, и что всё это значит для курса рубля.

Что именно происходит

Два снижения подряд

В июне ЦБ снизил ключевую до 20%, в июле — до 18%. Это первый последовательный шаг к нормализации условий с конца 2024-го.

Ожидания рынка — смягчение продолжится

В свежем обзоре Банка России по денежно-кредитным условиям отмечается: участники рынка в целом закладывают дальнейшее смягчение во втором полугодии 2025 года.

Кредитный сегмент оживает, но ставки ещё высокие

Сегмент кредитных карт показывает первые признаки восстановления спроса на фоне смягчения ДКП, при этом средняя ставка по картам остаётся в районе 47% годовых.

Консенсус по ставке — ниже 20% к концу года

Ряд опросов и обзоров указывает на ожидания дальнейшего снижения ключевой (диапазон оценок различается, но вектор — вниз).

Почему ЦБ может идти на смягчение

Цены растут уже не так быстро, как прошлой осенью, а ожидания по инфляции постепенно остывают. Экономика тоже притормозила. Бизнес осторожнее берёт кредиты, люди меньше готовы тратить под высокие проценты — деньги получаются слишком дорогими. Из-за этого текущая ключевая ставка даёт слишком большую надбавку к безрисковым вложениям и сильнее охлаждает спрос, чем нужно.

Более подробно про это я писал в этой статье:

Плюс ушли некоторые разовые шоки — с импортом и логистикой стало стабильнее, поэтому держать ставку на экстремальном уровне уже нет прежнего смысла. На этом фоне ЦБ может понемногу снижать стоимость денег, но делать это аккуратно и по данным. Если инфляция вдруг снова ускорится, пауза или даже возврат к жёсткой риторике возможны.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 12 сентября 2025 года.

Риски

- Инфляция может повыситься

Один или два горячих релиза — и рынок пересмотрит траекторию снижения. - Регулятор действует из данных, не из обещаний

Любой форс фактор (сырьё, курс, импорт) способен вернуть риторику на повышение. - Высокие потребкредитные ставки (тот же сегмент карт) говорят, что передача ДКП в экономику будет постепенной — не ждите мгновенной дешёвой розницы.

Что это значит для инвестора

1) Облигации (ОФЗ и корпоративные)

- Длинные облигации с фиксированным купоном выигрывают от снижения ставки (доходности падают → цены растут).

- Облигации с плавающим купоном (флоатеры) сохраняют привлекательность как более устойчивый сегмент, если траектория смягчения окажется ступенчатой.

2) Акции

Смягчение ДКП — бычий фактор для бенефициаров внутреннего спроса (ритейл, потребсектор, застройщики, отдельные банки). Но эффект не мгновенный. Сначала рынок переоценивает новую ставку, потом подтягиваются мультипликаторы.

3) Депозиты и деньги

Снижение ключевой почти всегда ведёт к снижению ставок по вкладам с лагом. Если цель — зафиксировать повышенную доходность, обратите внимание на короткие выпуски ОФЗ/корпоративные облигации с сопоставимой доходностью и более гибкими возможностями выхода.

4) Рубль

Теоретически более мягкие условия — давление на рубль. На практике курс — функция экспортной выручки, бюджетного канала и конъюнктуры сырья. Валютную долю и хедж лучше решать на уровне портфельной политики, а не ситуативно.

Выводы

ЦБ начал понемногу смягчать политику — это хороший знак для экономики, но чудес не будет. Кредиты со временем подешевеют, однако не сразу, поэтому занимать стоит только при реальной необходимости и с трезвым расчётом платежей. Доходность вкладов будет постепенно снижаться. Если планируете открыть депозит под высокий процент, лучше не тянуть.

Облигации сейчас выглядят интересно, потому что при снижении ключевой их цены обычно растут. Покупать их разумно постепенно, а не на все деньги сразу. Акции компаний, зависящих от внутреннего спроса (ритейл, девелоперы, банки), тоже могут выиграть, но рынок ходит волнами — входите аккуратно и частями. Рубль может колебаться, поэтому держите финансовую подушку и не складывайте все средства в один инструмент.

Простая диверсификация по вкладам, облигациям и акциям помогает пережить любые качели.

Самые актуальные новости прямо сейчас:

Если статья была полезной — подпишись на блог. Здесь я делюсь своими честными мыслями, свежими новостями и идеями для инвестиций.