Сейчас я вам покажу очень интересные расчеты, которые заставят совершенно иначе взглянуть на всевозможные программы льготной ипотеки. Сейчас их осталось не так много, но все равно они продолжают действовать.

Например, сейчас действует семейная ипотека под 6% и ипотека в различных отдаленных регионах вообще под 2% годовых. Кажется, что это прекрасные, очень выгодные условия, ну как такими не воспользоваться.

Эти ставки платит заемщик, но при этом разницу между данной ставкой и рыночной банку оплачивает государство из бюджета. Там даже закладывается отдельная статья расходов на субсидирование льготных кредитов, где ведущее место занимает ипотека. В последние годы эта статья очень сильно разрослась из-за роста кредитных ставок. Субсидируются не только те кредиты, что выдаются сейчас, но и те, что были выданы 5 или 10 лет назад, или в 2020-2024 году, когда льготная ипотека носила массовый характер. Субсидируются уже по новым, выросшим ставкам.

Рыночная ставка по ипотеке всегда выше ключевой ставки ЦБ. Например, конкретно сейчас рыночные ставки по ипотеке составляют от 22 до 24%, в зависимости от сегмента рынка. Возьмем даже по минимуму 22%. И это ставки сейчас снижаются. А до этого в последний год они были еще выше, доходили до 30%.

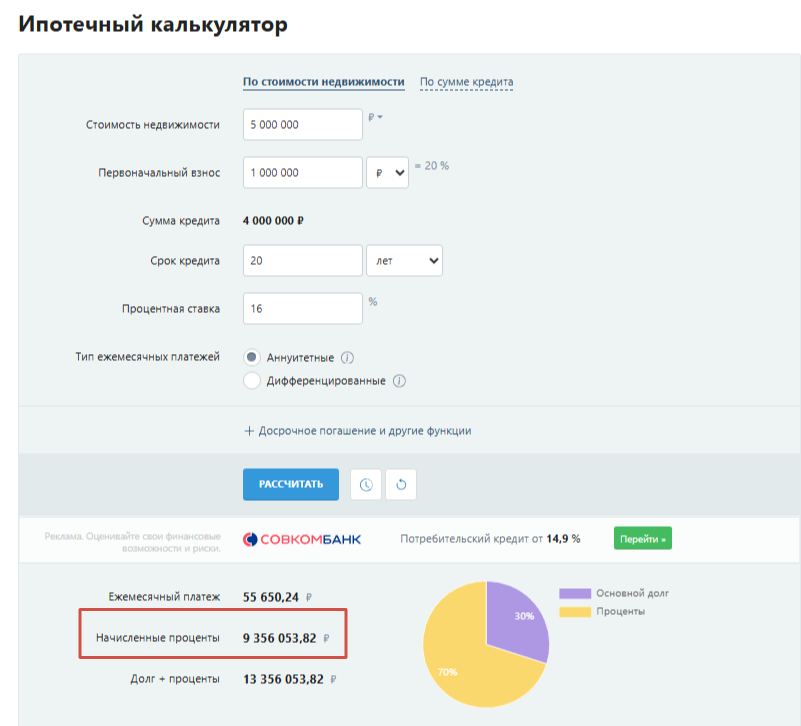

Предположим, что квартира стоит 5 млн рублей, 1 млн рублей заемщик платит первоначальный взнос, а 4 млн берет в кредит у банка на 20 лет. Он платит банку 6% годовых по программе "Семейная ипотека", а разницу с рыночной ставкой, которая составляет 16% годовых (22-6) - платит государство.

Используя ипотечный калькулятор, получаем, что при текущей рыночной ставке государство за период пользования кредитом выплатит банку из бюджета 9 млн 356 тыс. рублей.

И эта сумма примерно равна ДВУМ текущим стоимостям приобретаемой квартиры.

При этом если бы государство просто прямо сейчас заплатило за эту квартиру ее полную стоимость - 5 млн рублей и просто подарило ее семье вместо субсидирования ипотечного кредита, его бюджетные расходы оказались бы почти вдвое меньше!

А если рассчитать сумму компенсации для какой-нибудь "Дальневосточной ипотеки", то она обойдется государству в 20% годовых и за 20 лет составит 12 млн 309 тыс рублей или в 2,5 раза больше, чем нынешняя стоимость квартиры.

Чистая математика. Предположим, что ключевая ставка будет снижаться, из-за чего будут снижаться и рыночные ставки по ипотеке, и компенсационные выплаты из бюджета банку. Но все равно практически в любом случае они окажутся выше, чем текущая стоимость квартиры, то есть, более 5 млн рублей. Особенно по программам покупки жилья в северных и дальневосточных регионах.

Возьму по самому минимуму: предположим, что ключевая ставка снизится до 8% годовых (это значение ЦБ считает равновесным, для поддержания целевой инфляции в 4%), и будет в среднем всегда держаться на таком уровне (это выглядит нереалистично, потому что средняя ключевая ставка в России исторически гораздо выше). В этом случае рыночная ставка по ипотеке составит около 12%, и по льготным программам под 2% государство должно будет компенсировать 10% годовых банку. Получается, что компенсация и в этом случае превысит текущую стоимость квартиры в 5 млн рублей.

И это я даже рассчитываю кредит на 20 лет, а не на максимальные 25.

То есть, государству в любом случае просто финансово выгоднее было бы дарить эти квартиры своим гражданам, чем годами субсидировать ипотеку. Рынок жилья это тоже бы поддерживало, скажу больше: застройщики работали бы гораздо активнее, создавая гораздо больший ВВП, выплачивая гораздо больше налогов и отчислений в бюджет, да и не банкротились бы.

Потому что финансовые возможности взять ипотеку есть только у 10-20% граждан, ну а получить квартиру бесплатно от государства мог бы каждый.

Я подчеркиваю, что для государства это было бы не просто имиджево выгоднее, а именно финансово выгоднее!

И это только прямая выгода. Косвенной, и тоже очень важной выгодой было бы отсутствие разгона цен на жилье, и разгона общей инфляции под действием банковского мультипликатора, ссудного процента, являющегося одним из ключевых факторов ее разгона. Именно разница между ставками по привлеченным и выданным в кредит средствам - это "деньги из воздуха", которые увеличивают денежную массу в обращении и разгоняют инфляцию. Меньше этой разницы - меньше инфляции.

А из-за отсутствия разгона цен государство и меньше тратило бы на такие "подарки".

В этой схеме пострадавшей оказалась бы только одна сторона из четырех - это банки. Три другие стороны (человек, государство, застройщики) были бы в финансовом выигрыше. Особенно, как вы понимаете, человек.

Вот такая математика вам на обдумывание.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.