Продолжаю короткие разборы, пришла очередь РЖД: не жду особой щедрости от нового выпуска на 3 года и 10 месяцев. Слишком бодро рынок набивается в длинные выпуски компании.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: РЖД

Краткая справка по эмитенту: управляют 3 в мире по протяженности железнодорожной сетью, лидируют по перевозке пассажиров и грузов в России, предоставляют доступ к инфраструктуре, вагонному парку и локомотивной тяге, единственный акционер компании – Российская Федерация. Основную долю выручки и операционной прибыли генерируют грузоперевозки: 69,2% и 95,1%.

Смотрел годовую отчётность в заметке к апрельскому выпуску. Из позитивного:

- Рост рентабельности по EBITDA.

Менее оптимистично:

- Сократилась на 70,2% чистая прибыль на фоне роста финансовых, коммерческих и административных расходов.

Нейтрально:

- Выросла с 2,5 до 3,2 долговая нагрузка, чистый долг/EBITDA: долг увеличивался быстрее, +50%.

- Снизился с 6,9 до 3,1 коэффициент покрытия процентов EBITDA/%, остаётся высоким.

Оценки собственной кредитоспособности, ОСК, без учёта господдержки: ruAA от Эксперт РА и a+ от АКРА, на 2 и 4 ступени ниже кредитного рейтинга. Смело выступило агентство АКРА: была выше ОСК в 2024 году, aa-, учли рост процентных расходов и долга на фоне высоких капзатрат.

Кредитные рейтинги: ruAAA от Эксперт РА, AAA(RU) от АКРА со стабильными прогнозами.

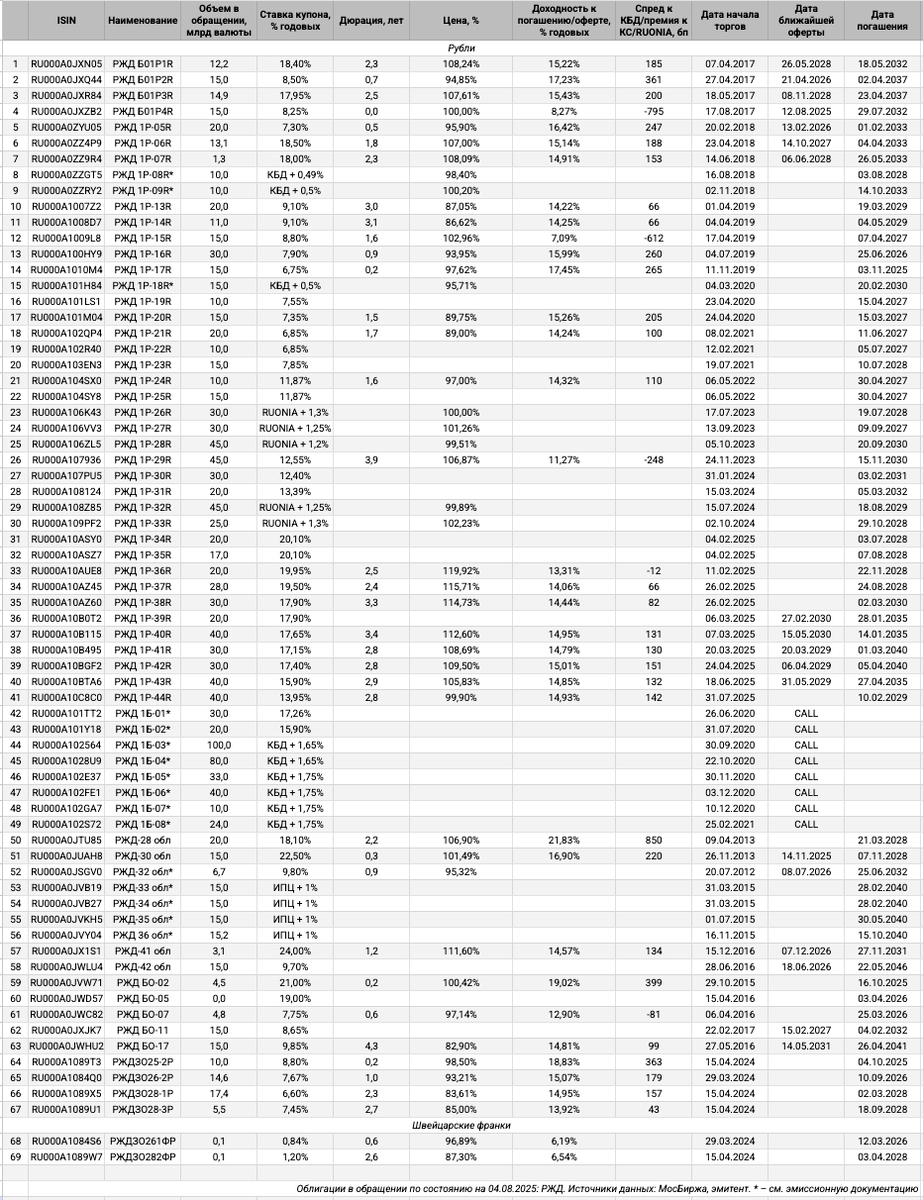

Облигации на МосБирже: РЖД

Собрал 68 выпусков на 1,5 трлн руб. с учётом отдельных оферт на МосБирже: классика с офертами и без, флоатеры к RUONIA, КБД и ИПЦ, бессрочные выпуски, замещайки в швейцарских франках.

Оценка выпуска: РЖД

Средний кредитный спред по отдельным бумагам РЖД с дюрацией 1,5+ лет: 115-120 бп. Спреды медленно, но верно уходят ниже 100 бп, особенно на длиине: остаётся мало запаса на случай роста доходностей ОФЗ.

Итоги

Откроют книгу по облигациям серии 001Р-45R объёмом 30 млрд руб. сроком 3 года и 10 месяцев с фиксированным ежемесячным купоном 7 августа. Техническое размещение 14 августа. Информация по данным bonds.finam.ru.

Начальный ориентир по доходности: КБД + 135 бп на сроке 3 года 10 месяцев, что соответствует купону 14,05% годовых, доходности к погашению 14,99% годовых, дюрации 3 года и спреду 155 бп к кривой ОФЗ. Выходят не сильно шире рынка: 35-40 бп – скромная премия относительно средних уровней по старым выпускам РЖД, на книге могут немного подзажать. Можно поупражняться с эластичной совой: уже 100 бп торгуются длинные выпуски => премия к вторичному рынку шире. Основной вопрос: насколько адекватен на ближайшие 2 месяца уровень 60-70 бп, выглядит чрезмерно оптимистично. Любопытно, случится ли высший пилотаж и выход на уровне КБД...

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: