Экспериментирую с форматом, попробую кратко разбирать выпуски, которые не зацепили параметрами размещения: рыночные ориентиры без детального анализа отчётности, акцент на параметры выпусков в сравнении с вторичным рынком и конкурентами. Первым пойдёт РусГидро, буду рад комментариям по такому формату.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: РусГидро

Краткая справка по эмитенту: группа управляет тепловыми и гидроэлектростанциями, электросетями на Дальнем востоке, включает энергосбытовые компании. Государству принадлежит 62,2% акций компании, 12,4% у ВТБ, 9,6% владеет ЭН+ГРУПП, остальное – миноритарные владельцы.

На МосБирже торгуются акции компании, тикер HYDR. Результат с начала года: -14,6% в сравнении с -3,4% по индексу МосБиржи.

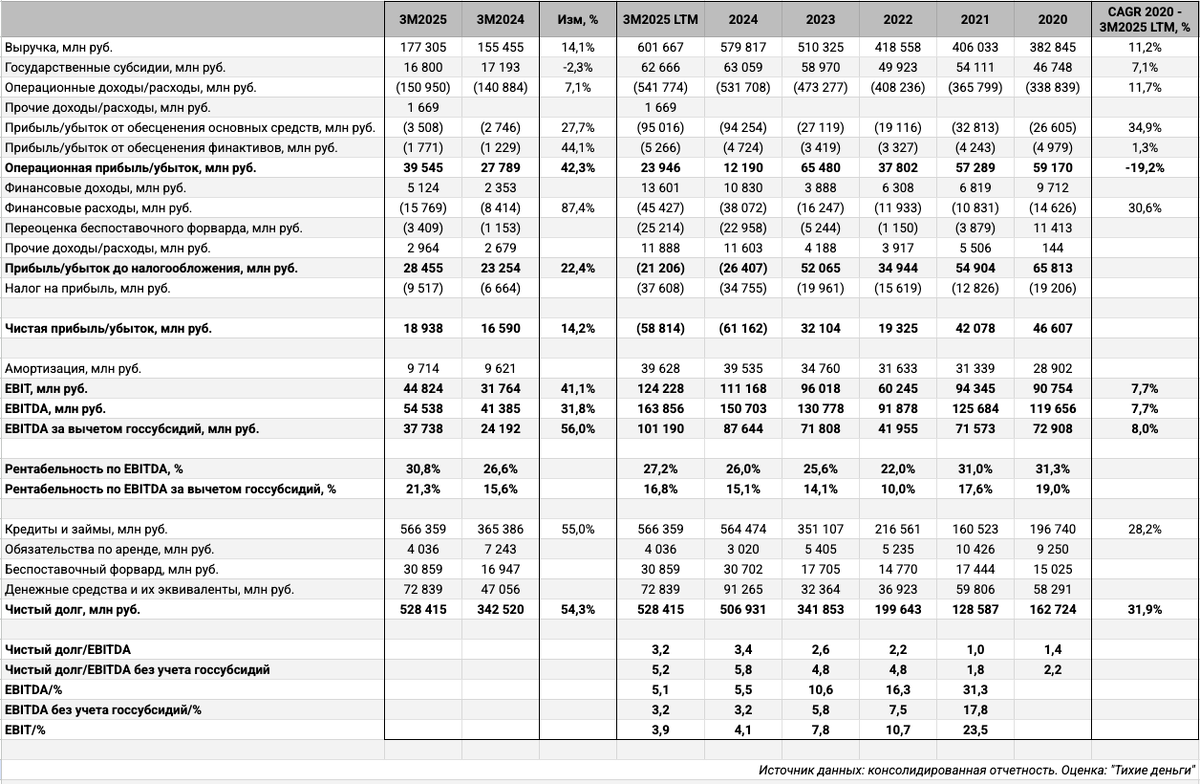

Основное из консолидированной отчётности за 1 квартал 2025 года:

- Остаётся выше 3 долговая нагрузка, чистый долг/EBITDA LTM. Цифра без учёта госсубсидий: 5,2.

- Держатся высокими коэффициенты покрытия процентов: выше 5 до вычета госсубсидий и выше 3 без субсидирования. Нет вопросов к рентабельности по EBITDA LTM и квартальной динамике.

- Бьёт по финрезультату беспоставочный форвард с ВТБ: будет генерировать минус по мере снижения цены акций. Подробнее писал в майской заметке. Не всегда приносит пользу финансовая инженерия.

- Обсуждали с правительством программу финансового оздоровления компании. Не следил, чем закончилась история. Чистой прибыли мешают форвард и периодические крупные обесценения основных средств

- Оценка собственной кредитоспособности от АКРА: AA-.

- Пока не ужас-ужас, но без государственной подержки может быть сложно.

Кредитные рейтинги: ruAAA от Эксперт РА и AAA(RU) от АКРА со стабильными прогнозами.

Облигации на МосБирже: РусГидро

На бирже торгуются 13 выпусков на 292 млрд руб.: классика и КС-флоатеры.

Оценка выпуска: РусГидро

Средний кредитный спред по выпускам РусГидро: 259 бп по итогам торгов 4 августа и 187 бп за 6 месяцев без учёта РусГид2Р04.

Добавил для сравнения отдельные облигации компаний:

- Россети, AAA(RU) от АКРА и ruAAA от Эксперт РА.

- Атомэнергопром, AAA(RU) от АКРА и ruAAA от Эксперт РА.

Компания торгуется на уровне Россетей и Атомэнергопрома. В коротких выпусках ещё можно поискать широкие спреды, длина стабильно узко.

Итоги

Откроют книгу по облигациям серии БО-002Р-07 от 30 млрд руб. сроком 3 года с фиксированным ежемесячным купоном 6 августа. Техническое размещение 11 августа. Информация по данным bonds.finam.ru.

Начальный ориентир по доходности: КБД + 150 бп на сроке 3 года, что соответствует купону 14% годовых, доходности к погашению 14,93% годовых, дюрации 2,4 года и спреду 165 бп к кривой ОФЗ. Давали начальную премию 325 бп в мае, спреды нормализуются, поезд щедрости уехал. Шире по спреду торгуются старые выпуски с меньшей дюрацией. Эмитент рассчитывает на интерес к длине или уже собрал покупателей: 30 млрд руб. – совсем не розничный выпуск. Логично ожидать, что бумага будет больше двигаться вместе с ОФЗ при таком спреде + небольшая премия по доходности к госбумагам, копеечка может прилипнуть при сужении спредов: классическая скучная история из прошлого, когда спреды были нормальными.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: