Снова на арене Делимобиль: облигации серии 001Р-07 на 1,5 млрд руб. сроком 2 года с ежемесячным фиксированным купоном, книга 7 августа. Эмитент – Каршеринг Руссия. Получилась короткая пауза после июньского выпуска. Обновление по отчетности и оценки выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Делимобиль

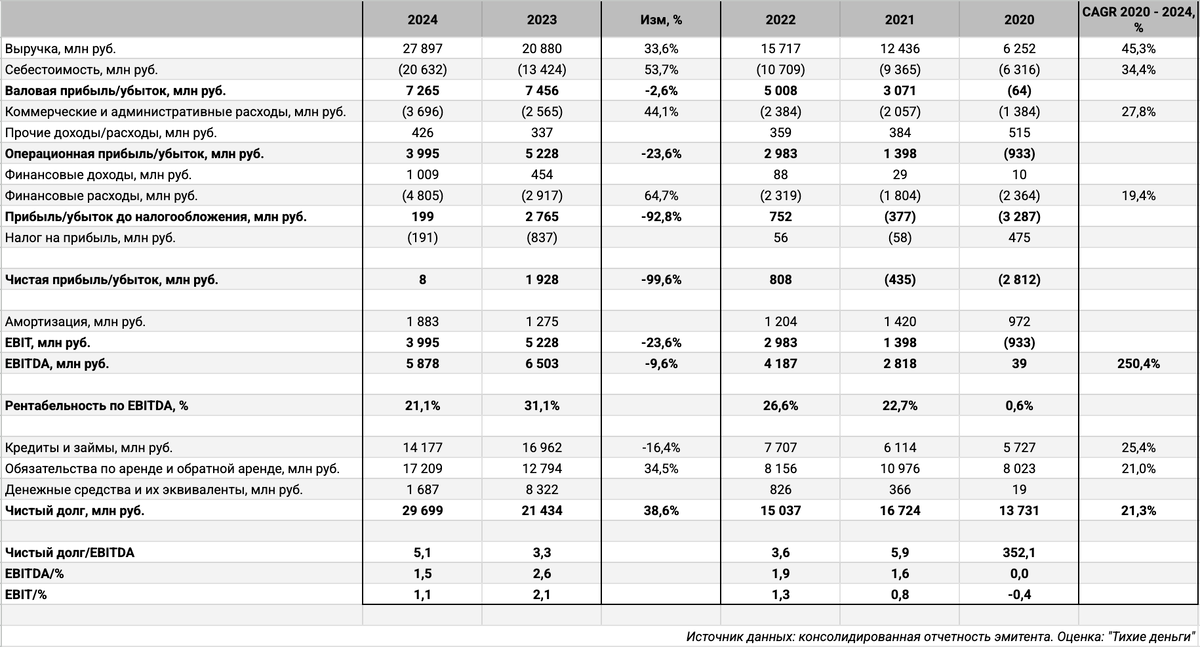

Подробно разбирал свежую отчётность в июне, кратко по профилю компании: работают в 13 городах, собственные сервисные центры в 8 городах, проводили IPO в начале 2024 года, привлекли 4,2 млрд руб. Погасили обязательства перед акционерами на 5 млрд руб. в начале года. IPO закрыло обязательства компании перед акционерами: cash-out по долгу в форме cash-in по IPO. Новых денег для развития при таком сценарии не появилось, если только акционеры снова прокредитуют.

Акции торгуются под тикером DELI. Результат с начала года: -29,7% в сравнении с -5,4% по индексу МоБиржи.

Остановлюсь на основных вопросах к отчётности с учётом модельной оценки за 1 квартал, чтобы не повторять недавнюю заметку:

- Хромает эффективность бизнеса: падают EBITDA и рентабельность по EBITDA. Может сократиться на треть EBITDA по итогам полугодия.

- Особо не поработать с процентными расходами: лизинг занимает 54,8%. Бизнес Делимобиля тоже похож на лизинг: краткосрочная аренда без права выкупа. Мешают расходы на обслуживание и поддержку автопарка, не получится быстро распродать портфель и сократить долг, но это общая беда лизингов.

- Чистая прибыль в нуле по 2024 году, рискует уйти в минус по результатам 6 месяцев, если не получится разогнать выручку и удержать под контролем себестоимость с коммерческими и административными расходами. Делимобиль готовится двигаться навстречу Сегеже, М.Видео и Эталону.

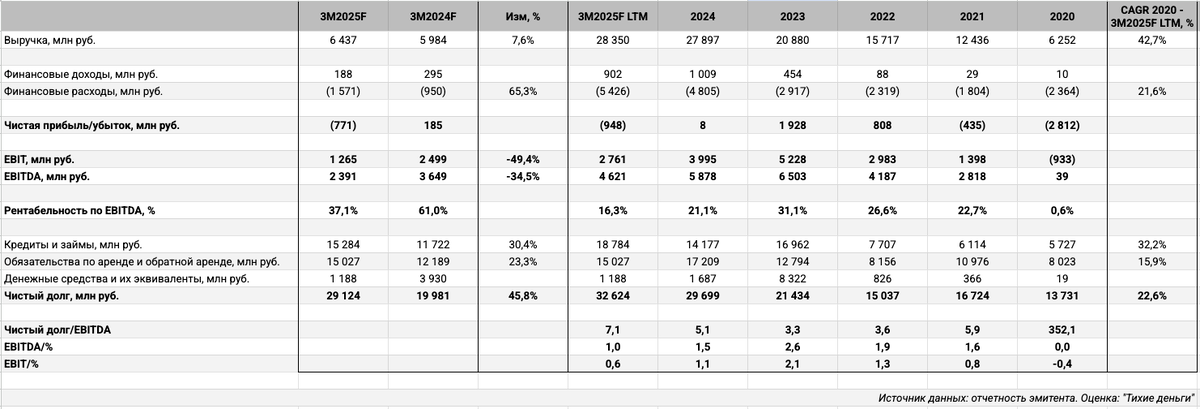

- Полугодовые цифры должны появиться в августе. Не думаю, что там будет приятный сюрприз: вероятен дальнейший рост долговой нагрузки до 7 и снижение коэффициента покрытия процентов к 1. Агентство АКРА тоже переживает за рост долговые метрики.

- Пора брать на вооружение практики лизингов: аккуратно работать с долгом, не торопиться расти взаймы в условиях высоких ставок. Допускаю, что делали ставку на рост спроса в сегменте каршеринга из-за дорогих автокредитов, пока финансовые результаты не впечатляют.

Расстроила презентация на летнем Смартлабе. Обратил внимание на слайды по работе с рынком подержанных авто: курс рубля стабилен, машины после такси и каршеринга вряд ли будут хорошо продаваться без шаманства. Забавно с программой лояльности для инвесторов: развивается и эффективно работает бизнес, растёт стоимость компании и акций => не нужны никакие программы лояльности.

Кредитные рейтинги: A(RU) от АКРА со стабильными прогнозом, понизили в начале 2025 года с A+(RU).

Облигации на МосБирже: Делимобиль

На бирже торгуются 6 выпусков на 17,2 млрд руб.: 5 бумаг с фиксированным купоном и 1 КС-флоатер.

Выглядит комфортным 2025 год: 6 августа гасится iКарРус1P1 на 0,7 млрд руб. Пик погашений приходится на 2026 год: 10 млрд руб. Новый выпуск добавит 1,5 млрд руб. в 2027 году.

Оценка выпуска: Делимобиль

Средний кредитный спред по отдельным бумагам Делимобиля: 627 бп на закрытии 1 августа и 708 бп за 6 месяцев.

Сравню с облигациями компаний:

- Интерлизинг, ruA от Эксперт РА.

- Whoosh, A-(RU) от АКРА

- ВсеИнструменты, A-(RU) от АКРА.

- Рольф, ruBBB+ от Эксперт РА.

Делимобиль торгуется близко к уровням Whoosh, шире облигаций ВсеИнструменты, уже Рольфа и Интерлизинга. Рынок подзабыл про старые выпуски Делимобиля: уже спреды по высококупонным iКарРус1P5 и iКарРус1P6, если учитывать дюрацию. Не такая значительная разница между iКарРус1P3 и iКарРус1P6: 64 бп. Больше разброс между iКарРус1P2 и iКарРус1P5: 125 бп, неочевидный дисконт за высокий купон. Слабо сузились спреды по старым выпускам за 6 месяцев: похоже, что Делимобиль слабо зацепила волна оптимизма.

Итоги

Откроют книгу по облигациям серии 001Р-07 объемом 1,5 млрд руб. сроком 2 года и ежемесячным фиксированным купоном 7 августа. Техническое размещение 12 августа. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 19,25% годовых, что соответствует доходности к погашению 21,04% годовых, дюрации 1,7 лет и спреду 782 бп к кривой ОФЗ. Понимаю желание компании разместиться до выхода полугодовой отчётности, логично предложить аппетитную премию в таком сценарии. Под вопросом уровень 782 бп: шире среднего по старым выпускам, близко к уровню iКарРус1P2 с меньшей дюрацией + могут понизить купон на этапе сбора заявок. С учётом финрезультатов ещё более неочевидная история. Посмотрим на итоги сбора заявок: остались ли симпатия у рынка к этому эмитенту.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: