В предыдущей статье мы рассматривали тонкости применения МРОТ, в этой статье поговорим о реальной ответственности за нарушение трудового законодательства, а конкретно зарплату ниже МРОТ.

Я бухгалтер-практик, поэтому я прекрасно понимаю, что большинство малого бизнеса никогда не столкнется с проверками трудового законодательства. Трудовая инспекция и прокуратура осуществить сплошную проверку всех и вся не могут в силу нехватки ресурсов, поэтому работают либо с предприятиями с вредными или опасными условиями труда, либо с попавшими ранее в поле зрения нарушителями, либо по жалобам сотрудников. Единственные, кто регулярно обращает внимание на выплаты ниже МРОТ – это налоговики, но даже и они не приходят с тотальной проверкой системы оплаты труда, а лишь запрашивают пояснения. Поэтому небольшая фирма с обычным видом деятельности типа торговли может годами нарушать трудовое законодательство, в том числе и платить ниже МРОТ, и не иметь никаких штрафных санкций, но только до тех пор, пока работники не пожалуются на нарушение их прав. Вот и поговорим об ответственности для бизнеса, но не за все нарушения трудового законодательства, а именно за оплату труда ниже МРОТ - иначе статья будет слишком обширной.

Итак, контролирующие органы в порядке возрастания тяжести наказания:

1. Инспекция труда (ГИТ)

Как узнают о нарушении: жалобы сотрудников, внеплановые проверки, плановые проверки.

Наказание: самое «легкое» среди всех возможных потому, что длительность и объем нарушения большой роли не играет, сумма штрафа установлена в фиксированном размере в следующих пределах: на должностных лиц от 10 до 20 тыс. руб., на ИП от 1 до 5 тыс. руб., на юрлиц - от 30 до 50 тыс. руб. (ч.6 ст.5.27 КоАП РФ).

Субъекты МСП даже могут попытаться заменить штраф на предупреждение в соответствии со ст.3.4 и 4.1.1 КоАП РФ, но вероятность положительного решения невелика, т.к. суды трактуют невыплату зарплаты как возникновение угрозы причинения вреда жизни и здоровью людей (Постановление Девятого кассационного суда общей юрисдикции от 20.04.2020 № 16-1067/2020).

При повторном нарушении наказание ужесточается: штраф на должностных лиц от 20 до 30 тыс. руб. или дисквалификация на срок от 1 до 3 лет, на ИП от 10 до 30 тыс. руб., на юрлиц - от 50 до 100 тыс. руб. (ч.7 ст.5.27 КоАП РФ).

Также ГИТ вправе выносить предписания об устранении нарушений (абз.6 ч.1 ст.357 ТК РФ), но ответственность за неисполнение организацией таких предписаний составляет: штраф на должностных лиц от 30 до 50 тыс. руб. или дисквалификацию на срок от 1 до 3 лет, штраф на ИП - от 30 до 50 тыс. руб., на юрлиц - от 100 до 200 тыс. руб. (ч.23 ст.19.5 КоАП РФ).

Рассчитывать и взыскивать с предприятия какие-то суммы у ГИТ права нет, но в особо тяжелых случаях, если инспекция усмотрит корыстную или иную личную заинтересованность руководителя организации / работодателя в выплате зарплаты ниже МРОТ более 3-х месяцев, она имеет право направить материалы в правоохранительные органы для возбуждения уголовного дела по статье 145.1 УК РФ (ч.1 ст.357 ТК РФ).

Также ГИТ может попытаться оштрафовать повторно по одному и тому же нарушению (Постановление Шестого кассационного суда общей юрисдикции от 10.08.2020 № 16-4429/2020).

2. Налоговая (ФНС)

Как узнают о нарушении: камеральные проверки сданных отчетов 6-НДФЛ и РСВ.

Наказание: может и не последовать, т.к. сначала налоговая запрашивает пояснения у налогоплательщика о причинах оплаты труда ниже МРОТ. Если организация ответит, что это произошло по объективным причинам (отпуск, больничный лист сотрудника, работа в режиме неполного рабочего времени, по совместительству, и т.п.), то на этом все и закончится. Вопросы у налоговой возникнут, если организация не сможет дать внятных пояснений, или окажется, что 75% персонала работает на неполной ставке. Вероятность того, что налоговая захочет связываться с доказыванием незаконной оптимизации налогов и взносов с ФОТ, невысокая, но сделать она это может, вплоть до вызова на допрос действующих и бывших сотрудников. И если удастся доказать, например, что фактически сотрудники работают полный рабочий день (неделю), а руководство придумало всех оформлять на полставки, ФНС начислит не только саму недоимку по НДФЛ и страховым взносам, но и штрафы, и пени, а у предприятия останется только право обжалования и попытки доказывания невиновности. Глубина доначислений ограничена одним годом – это максимальный период отчетов, по которым проходит камеральная проверка.

В какие суммы это может вылиться для организации? Возьмем из примера выше, что работники оформлены на ½ МРОТ, допустим, их 20 человек, у предприятия полный тариф страховых взносов, районный коэффициент 1,3, и ФНС проверит годовые отчеты 6-НДФЛ и Расчет по страховым взносам за 2025 год:

(МРОТ 22440) х (1,3 РК) х (½ ставки) х (20 чел.) х (12 мес.) х (13% НДФЛ) = 455 083 руб. – недоимка по НДФЛ;

+ (455 083 недоимка) х 20% = 91 017 руб. – штраф за невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов по п.1 ст.123 НК РФ;

+ 100 000 руб. – пени (очень приблизительно) от недоимки по НДФЛ за период от соответствующих сроков уплаты по дату погашения задолженности;

+ (МРОТ 22440) х (1,3 РК) х (½ ставки) х (20 чел.) х (12 мес.) х (30% страх.взн.) = 1 050 192 руб. – недоимка по страховым взносам;

+ (1 050 192 недоимка) х 40% = 420 177 руб. – повышенный штраф за неуплату страх. взносов по п.3 ст.122 НК РФ, т.к. имеются умышленные деяния;

+ 200 000 руб. – пени (очень приблизительно) от недоимки по страх. взносам за период от соответствующих сроков уплаты по дату погашения задолженности;

Итого, после вступления в силу решения налоговой или суда (смотря, как далеко зашла организация), необходимо уплатить в бюджет разом сумму примерно 2,3 млн. руб.

Не у всякой организации есть возможность единовременно изыскать такую денежную сумму. Есть п.2 ст.64 НК РФ по предоставлению рассрочки для уплаты налогов, штрафов, пеней, но там свои тонкости. Не платить совсем вариантов нет, т.к. ФНС взыщет свои деньги любым возможным способом, начиная, естественно, с блокировки расчетных счетов. Во всей этой ситуации есть только один плюс – налоговую не интересует, выплатите ли вы сотрудникам их доначисленную зарплату или нет, в отличие от следующей по списку инстанции.

3. Прокуратура

Как узнают о нарушении: жалобы сотрудников, внеплановые проверки, плановые проверки, информация из открытых источников или других ведомств.

Наказание: у прокурора самый широкий список полномочий среди всех контролирующих органов (ст.6, ст.21, ст.22 ФЗ от 17.01.1992 N 2202-I, п.2 ст.29 ФЗ от 31.07.2020 № 248-ФЗ).

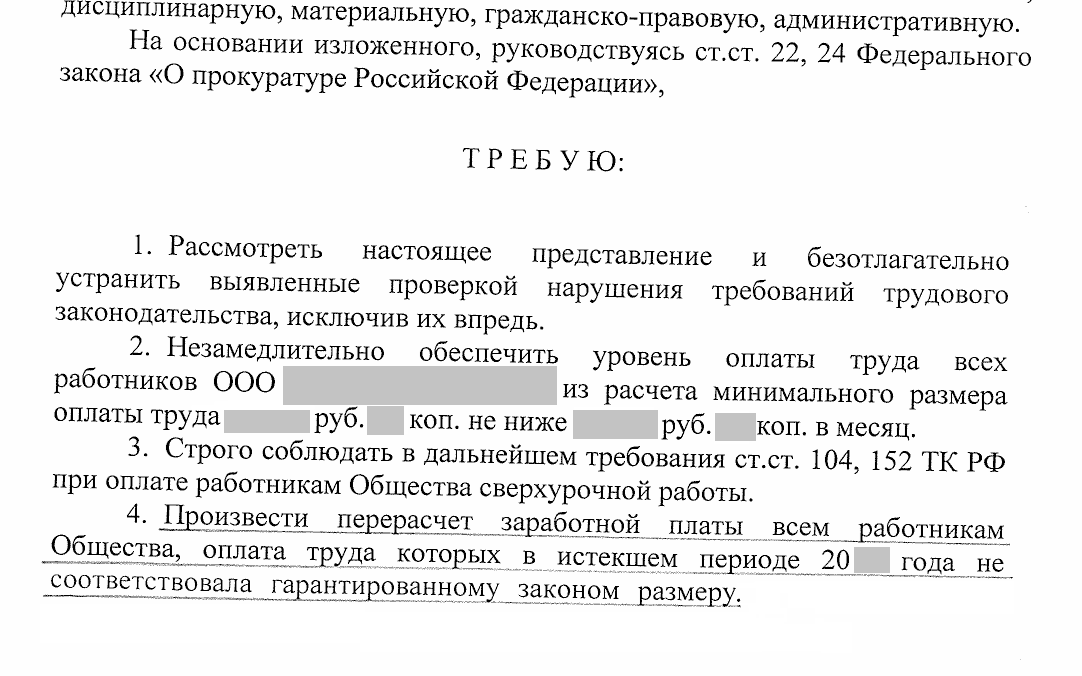

Итак, если при проверке в организации найдены нарушения трудового законодательства, сначала прокуратура вынесет Представление об устранении нарушений закона, и в течение месяца организация должна принять конкретные меры по устранению допущенных нарушений и их причин, и о результатах принятых мер сообщить прокурору в письменном виде (ст.24 ФЗ от 17.01.1992 N 2202-I). В рассмотренном выше примере с ½ ставкой это будет предписание такого рода: произвести перерасчет заработной платы всем работникам, по которым допущено нарушение в проверяемом периоде (это может быть и год, и три), и отчитаться о ее выплате. Перерасчет и выплата зарплаты потянут за собой доначисление налогов и взносов.

Посчитаем также, в какую сумму для предприятия обойдутся эти мероприятия:

(МРОТ 22440) х (1,3 РК) х (½ ставки) х (20 чел.) х (12 мес.) х (13% НДФЛ) = 455 083 руб. – НДФЛ;

+ (МРОТ 22440) х (1,3 РК) х (½ ставки) х (20 чел.) х (12 мес.) – (455 083 НДФЛ) = 3 045 557 руб. – к выплате зарплаты на руки без учета НДФЛ;

+ (МРОТ 22440) х (1,3 РК) х (½ ставки) х (20 чел.) х (12 мес.) х (30% страх.взн.) = 1 050 192 руб. – страховые взносы;

Штрафов и пеней по НДФЛ и страховым взносам не будет, если перерасчет сделать текущей датой.

Итого необходимо потратить 4,5 млн. руб. в течение одного месяца, чтобы отчитаться в прокуратуру о выполнении предписания.

Невыполнение Представления об устранении нарушений закона в установленный срок чревато не только штрафами, но и административным приостановлением деятельности на срок до 90 суток (ст.17.7 КоАП РФ) - самая неприятная санкция для бизнеса с лицензиями, СРО, тендерами, то есть для тех, кто не может в один месяц перевести всю деятельность на другое лицо.

Кроме того, прокуратура также вправе привлечь к административной ответственности по ст.5.27 КоАП РФ (суммы штрафов мы уже рассмотрели в пункте 1).

Можно попытаться оспорить действия прокурора или результаты проверки (п.15 ст.21 ФЗ от 17.01.1992 N 2202-I, п.5 ст.36 ФЗ от 31.07.2020 № 248-ФЗ), но только через досудебное обжалование, т.е. апелляцию вышестоящему органу, например, в прокуратуру субъекта РФ на действия прокуратуры города/района (п.2 ст.39 ФЗ от 31.07.2020 № 248-ФЗ). Уже от самого предложения веет безнадежностью 😃

Прокуратура также может инициировать возбуждение уголовного дела по статье 145.1 УК РФ, где освобождение от уголовной ответственности возможно также только при полном погашении задолженности по заработной плате.

Почему я говорю, что незаконная оптимизация ФОТ – это «мина замедленного действия» для организации: потому что вы не можете знать заранее, по чьей жалобе и в какой момент на предприятии начнется проверка трудового законодательства, которая повлечет за собой огромные суммы доначислений и штрафов, что может оказаться неподъемным финансовым грузом. Поэтому еще раз: плохая идея оформлять всех сотрудников на полставки при их полной занятости, массово отправлять сотрудников в отпуск без сохранения заработной платы (об оплате простоя мы говорили в прошлой статье), и, конечно же, платить меньше суммы МРОТ и компенсационных выплат, даже если у вас сдельная оплата труда. О законных способах оптимизации затрат на оплату труда поговорим в одной из следующих статей.