По финансовой отчетности Совкомфлота можно хорошо видеть, как обстоят дела с нефтегазовым экспортом, и как вводимые санкции влияют на теневой флот. Почему? Да потому что эта госкорпорация и занималась, и сейчас занимается формированием и содержанием всего этого теневого флота.

Вот вам все ключевые результаты деятельности Совкомфлота в 1 полугодии 2025 года.

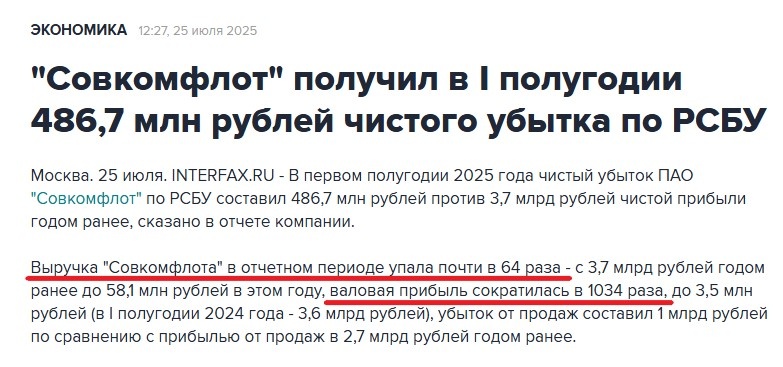

Совкомфлот закончил полугодие с убытком почти в 0,5 млрд рублей, в то время как годом ранее получил за аналогичное время прибыль 3,7 млрд рублей. Почти 4 млрд прибыли превратились в 0,5 млрд убытка.

Но по составляющим этого результата все еще интереснее. Выручка обвалилась в 64 раза, а валовая прибыль - в 1034 раза. Убыток от продаж (то есть, от основной деятельности) составил 1 млрд рублей, тогда как годом ранее была прибыль 2,7 млрд.

При этом, например, краткосрочные обязательства компании (это кредиторская задолженность и короткие займы для перекредитования) за полгода выросли в 20 раз: с 1,5 млрд рублей по итогам 2024 года года, до 30,9 млрд рублей на конец 1 полугодия 2025-го.

А долгосрочные обязательства, хоть и снизились, но составляют 39,9 млрд рублей.

Теперь просто сопоставьте. Выручка 58 млн рублей, убыток 0,5 млрд, а долги в совокупности 70 млрд рублей!

Это не просто банкрот, а банкрот в огромной степени! Если смотреть на данные цифры, то другого толкования тут быть не может.

Но... Все дело вот в чем. Такой обвал финансовых показателей связан с тем, что Совкомфлот постепенно переоформлял свои теневые суда на другие зарубежные (это важно!) компании из самых разных стран: от Китая, Турции и Эмиратов до различных офшорных островов. И особенно активно происходило это именно в последний год, когда на теневой флот начали активно и массово накладывать санкции.

Таким образом подсанкционные суда "перекрашивали" под новые названия и новые флаги, чтобы они имели возможность продолжать работу. Многие из них и под новыми флагами тоже блокировали, что мы видим из пакетов санкций, тогда их снова перекрашивали, и так далее, и так далее. Каждый раз это влекло за собой все новые и новые огромные расходы.

Если новые компании, на которые оформляются суда, входят в корпорацию Совкомфлот, то мы видим это в отчетности по МСФО, где показатели тоже падают, но обвал хотя бы не выглядит уж столь катастрофическим. А если не входят (ну, чтобы вообще по максимуму замести следы), то можем не увидеть даже там.

Все последние годы компания планомерно переводила деятельность в какие-то запутанные и непонятные юрисдикции, стараясь обходить санкции. По МСФО ее выручка в прошлом году составила 141,5 млрд, а чистая прибыль - 37,2 млрд (в сравнении с 2023 годом показатели все равно сильно упали).

Теперь вот на российском балансе уже практически вообще ничего не осталось. 58 млн выручки для полгода для такой компании - это ноль!

Ну и отлично! Главное, чтобы суда работали, нефть и газ перевозились!, - скажет кто-то. - И неважно, под какими флагами!

А вот и важно. Потому что в России ведет деятельность только то, что отражается в отчетности РСБУ. И налоги эта компания платит с показателей по РСБУ. То, что отражено в МСФО, на это вообще никак не влияет.

И если по РСБУ Совкомфлот убыточен, то от него не поступает налог на прибыль. Ну и все сопутствующие налоги и сборы с выручки 58 млн и с выручки 3,7 млрд (годом ранее) будут отличаться просто коренным образом.

И вообще, по РСБУ Совкомфлот - полный и безоговорочный банкрот.

Ну а налоги с того, что зарабатывают многочисленные зарубежные фирмы-прокладки, идут, соответственно, в бюджеты каких-нибудь Каймановых островов и других территорий, где они расположены.

Совкомфлот почти на 83% принадлежит государству, это госкорпорация, соответственно, государство как собственник несет ответственность за исполнение Совкомфлотом своих обязательств, которых на данный момент уже накопилось на 70 млрд. Как погасить 70 млрд долгов при декларируемой выручке 58 млн - вопрос риторический. Но и из реальной выручки в 140 млрд их погасить тоже почти невозможно (половину годовой выручки придется направить только на возврат тела долга).

Например, ранее Совкомфлот не раз продавал свои корабли, чтобы расплатиться с долгами, которые у него были, к тому же, перед "недружественными" странами.

Сейчас долги уже в основном перед российскими поставщиками, банками, держателями облигаций. Наверное, я не знаю. Но долги номинированы в валюте.

Как госкорпорация будет по ним расплачиваться в таких объемах при таких финансовых результатах и сильном усугублении своего положения из-за санкций конкретно в этом и следующем году (когда подходят сроки погашения) - очень интересно.

Ситуацию в компании неплохо демонстрирует динамика ее акций. В эйфории от создания огромного теневого флота в 2023 году они взлетели в несколько раз. Однако с начала 2024 года находятся в нисходящем тренде, который усилился с начала 2025 года. Это наглядная оценка перспектив компании не мной, а "коллективным разумом" инвесторов.

Обращаю внимание, что эти акции падают всегда в последние 1,5 года, независимо от общерыночных тенденций. Дивиденды за 2024 года выплачены не были (несмотря на прибыль по МСФО, от которой они рассчитываются). До этого они выплачивались практически каждый год (исключение - пандемия).

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.