Некоторые инвесторы предпочитают избегать инвестиции в золото, утверждая, что золото «слишком дорого». Этот аргумент можно рассматривать с двух сторон.

С одной стороны, очевидно, что золото «дорогое» в абсолютном выражении: его редкость и особый статус делают его изначально дорогим активом. Это вряд ли когда-либо изменится. С другой стороны, считать золото «слишком дорогим» по сравнению с другими активами или его потенциалом роста более спорно. Цена на золото зависит от прочных долгосрочных фундаментальных показателей и сложного набора краткосрочных факторов.

Также верно, что в определенные периоды цена на золото существенно корректируется, что исторически открывает значительные возможности. Поэтому данная статья направлена на оценку альтернативных издержек, которые несет инвестор, решивший отказаться от инвестиций в золото.

Золото: актив с длинными циклами

Соотношение риска и доходности у золота сопоставимо с основными мировыми фондовыми индексами. Однако динамика его цен существенно отличается от динамики на фондовых рынках. В то время как акции часто движутся быстро и иногда резко, золото, по-видимому, следует более долгосрочным, более структурным тенденциям, о чем свидетельствует изучение его цикличности.

История цены на золото характеризуется длительными периодами роста, за которыми иногда следуют серьезные коррекции, и они могут длиться несколько лет. Можно привести как пример две крупные волны роста цен: первая — между 1968 и 1980 годами, вторая — между 2000 и 2012 годами, прежде чем в 2016 году началась новая динамика.

В период между пиком в 1980 году и минимумом в 2000 году золото потеряло почти две трети своей стоимости. Аналогично, в период между пиком в 2011 году и минимумом в 2015 году оно обесценилось примерно вдвое. Этих продолжительных коррекций достаточно, чтобы охладить энтузиазм инвесторов, опасающихся выходить на рынок на пике или вблизи него.

Напротив, подобная траектория встречается реже в основных фондовых индексах, которые, как правило, имеют более короткие и волатильное циклы. Однако следует ли нам сделать вывод о возможности или даже целесообразности частичного или полного отказа от инвестиций в золото на том основании, что его циклы более растянуты во времени?

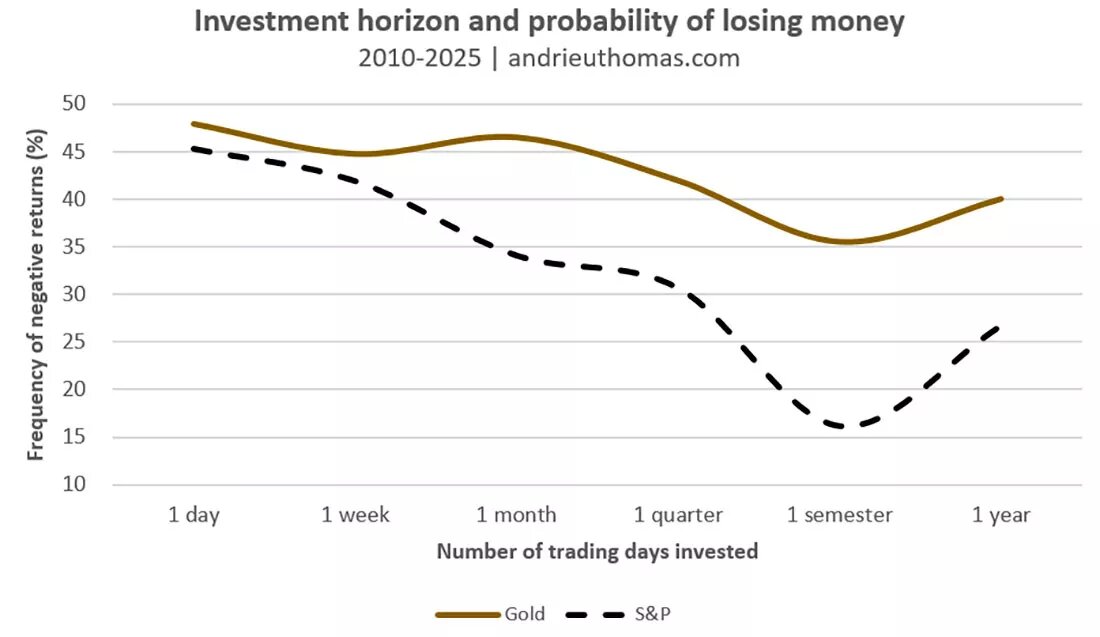

При тщательном анализе вероятности убытков, то есть вероятности того, что доходность будет отрицательной за определенный период, вырисовывается совершенно иная картина. С 2010 года почти 48% ежедневных изменений цены на золото были нулевыми или отрицательными, по сравнению с чуть более 45% для индекса S&P 500, одного из самых оптимистичных фондовых индексов в мире.

Однако, если увеличить инвестиционный горизонт до шести месяцев, вероятность убытков снижается до 35% для золота и до 16% для S&P 500. Затем она имеет тенденцию к ежегодному росту для обоих активов.

Таким образом, очевидно, что увеличение инвестиционного горизонта значительно снижает вероятность убытков. Однако следует отметить, что, хотя S&P 500 имеет более низкий риск убытков с точки зрения частоты, возникающие потери, как правило, более значительны из-за чувствительности акций к обвалам.

Это наблюдение подчеркивает фундаментальное правило: чем длиннее инвестиционный горизонт, тем меньше инвестору следует фокусироваться на текущей цене актива, поскольку при прочих равных условиях предполагаемая вероятность убытка уменьшается.

Наконец, мы могли бы рассмотреть поведение волатильности, то есть нестабильности цен в зависимости от частоты перераспределения портфеля. Волатильность, часто отождествляемая с «риском», уменьшается по мере увеличения инвестиционного периода. Это явление отражает характерное поведение фрактальных структур, наблюдаемых в цене золота.

Обманчивые ожидания инвесторов в 2022 году

В период с 2020 по 2023 год цена на золото претерпела длительную коррекцию после четырех лет практически непрерывного роста. Многие инвесторы ожидали резкого падения стоимости драгоценного металла, будучи убежденными, что рост процентных ставок снизит его привлекательность. Однако это предсказание не сбылось. Хотя цена на золото стагнировала в период с 2020 по 2022 год, резкий рост ключевых процентных ставок не привел к падению, которое многие предсказывали.

Действительно, цены на золото, как правило, поддерживаются падением реальных процентных ставок, поскольку снижение доходности других активов делает золото «более привлекательным». Однако обратное не обязательно верно: одного лишь роста реальных процентных ставок недостаточно, чтобы окончательно снизить привлекательность золота и вызвать его падение.

Недавний эпизод наглядно демонстрирует, что золото выигрывает от периодов смягчения денежно-кредитной политики, но часто оказывается удивительно устойчивым при росте доходности других активов.

Поэтому второе золотое правило заключается в том, чтобы не сводить стоимость золота к чрезмерно упрощенной интерпретации «рискованности» или «привлекательности» внешней финансовой среды. Его цена отражает более сложную динамику, которую необходимо детально изучить.

Как долго продлится падение цен на золото?

С 2000 года средний промежуток времени между двумя историческими максимумами цены на золото составлял менее четырех с половиной месяцев, при этом среднее снижение составляло 7% от предыдущего пика. Однако эта статистика имеет существенную погрешность.

Если исключить коррекции продолжительностью менее двух месяцев, которые мы считаем слишком короткими, чтобы отражать истинную базовую тенденцию, средняя продолжительность значительно увеличивается: между двумя рекордами интервал превышает тринадцать месяцев, а среднее снижение достигает 13,4% от предыдущего пика.

Другими словами, если новый максимум не фиксируется более двух месяцев, вероятно, наступит коррекция, которая продлится в среднем тринадцать месяцев, при этом снижение составит около 13,4% от пика.

На графике выше красным цветом показаны периоды, в течение которых цена на золото оставалась ниже своего предыдущего исторического максимума. Видно, что в период с 2011 по 2020 год золото пережило самый продолжительный спад с 2000 года, длившийся 90 месяцев, или почти семь с половиной лет, с максимальным падением на 46% от пикового значения. Аналогично, вторая по продолжительности фаза коррекции длилась с 2020 по 2023 год, с максимальным падением на 17% от пикового значения.

Другими словами, корректировки цены на золото редко длятся дольше нескольких месяцев, а еще реже — целый год. Когда эти периоды снижения превышают десять месяцев, чаще всего они представляют собой структурные коррекции, которые могут длиться несколько лет. Однако даже в маловероятном случае, если бы инвестор купил золото на пике, его максимальный исторический убыток не превысил бы 17% с 2020 года или 45% с 2011 года.

Следует отметить, что инвестор, вложивший свой капитал на пике в 2011 году, окупил бы свои первоначальные инвестиции в 2020 году. Но четырнадцать лет спустя он получил бы общую доходность +72%, что составляет около 4% в годовом исчислении!

Короче говоря, даже «худший инвестор» в золото, вложивший весь свой портфель на историческом максимуме, фактически сохранил бы и увеличил свою покупательную способность, превзойдя инфляцию за этот период.

Третье правило инвестирования в золото заключается в том, чтобы помнить, что инвестор меньше беспокоится о точке входа, поскольку интервал между рекордными ценами на золото, как правило, относительно короткий. Однако существуют заметные исключения, которые было бы неразумно игнорировать. Но даже они, если рассматривать их в достаточно длительной перспективе, остаются прибыльными, вплоть до того, что сценарий «худшего инвестора» в конечном итоге оказывается более завидным, чем кажется.

Факторы, влияющие на цену золота

Цена на золото, по сути, определяется двумя различными факторами. С одной стороны, существует фундаментальная сила, проявляющаяся в длительных периодах роста или устойчивого падения. С другой стороны, существует краткосрочный аспект, характеризующийся огромными трудностями для инвесторов в определении оптимальной точки входа, учитывая редкость и непредсказуемость коротких циклов.

Хотя колебания цены на золото в краткосрочной перспективе можно объяснить монетарными факторами или эпизодами повышенного риска, существует лишь один реальный фактор, определяющий ее долгосрочную динамику.

Цена на золото, по-видимому, во многом зависит от экономических ограничений, связанных с себестоимостью его производства. Добыча унции золота становится все более дорогой, а это означает, что ее цена должна оставаться в диапазоне, который одновременно привлекателен для горнодобывающих компаний и достаточно высок, чтобы препятствовать массовому накоплению золота инвесторами.

Мы также показали, что инвестиционный спрос, как правило, характеризуется положительной эластичностью, что может способствовать росту цен до тех пор, пока спрос со стороны ювелиров или центральных банков не сократится.

Таким образом, золоту не требуется резкого роста покупательского спроса для роста его стоимости: одного лишь дефицита предложения достаточно, чтобы вызвать рост цены. Именно это делает его поистине уникальным активом.

Внимательное наблюдение за динамикой его цены в период с 2012 по 2024 год показывает, что около 70% колебаний его цены обусловлено изменениями себестоимости производства. Это явление также проливает свет на формирование основных долгосрочных тенденций, которые часто связаны с трудностями, с которыми сталкиваются горнодобывающие компании.

В результате золото — редкий актив, который не следует рассматривать как чисто «спекулятивный» актив, не имеющий фундаментальных основ.

Заключение

Золото «слишком дорогое»? Исторический анализ данных по золоту приводит к единодушным выводам:

- Чем длиннее инвестиционный горизонт, тем меньше внимания инвестор уделяет начальному уровню цены. С увеличением срока владения краткосрочные колебания становятся менее важными. Ключевым фактором становится способность актива сохранять и увеличивать покупательную способность с течением времени. Этот временной лаг сглаживает циклы волатильности и позволяет оценить менее выгодные точки входа.

- Золото нельзя свести к простому барометру «рискованности» или «привлекательности» на финансовых рынках. Прежде всего, оно олицетворяет собой тысячелетнее средство сбережения, которое также является инструментом диверсификации портфеля. Поэтому рассматривать его исключительно как индикатор стресса или антитезу рискованным активам — упрощение и неточность.

- С начала 2000-х годов даже инвесторы, выбравшие наименее удачные точки входа, видели, как их инвестиции значительно опережали инфляцию в течение десятилетия. Эта способность золота генерировать положительную реальную доходность даже в неблагоприятных условиях свидетельствует об устойчивости золота в долгосрочной перспективе и его привлекательности как стратегического актива.

- Золото — редкий актив, стоимость которого основана на фундаментальных экономических показателях, и оно совсем не похоже на простой «спекулятивный» актив. Его редкость, универсальность и отсутствие риска дефолта делают его неотъемлемой, даже незаменимой, опорой нашего общества.

Мы показали, что инвестор, который в течение нескольких лет считал золото «слишком дорогим», фактически сузил бы свой инвестиционный горизонт, тем самым увеличив риск потерь. Более того, золото не следует рассматривать исключительно через призму денежно-кредитной или геополитической конъюнктуры. Следует также подчеркнуть, что владение золотом в течение достаточно длительного периода времени может превратить даже «худшую инвестицию» в потенциально привлекательный актив.

Короче говоря, золото следует рассматривать прежде всего из-за его внутренней дефицитности, а не только из-за его освещения в СМИ.

Автор: Томас Андрие 29 июля 2025 | Перевод: Золотой Запас

Источник: https://www.zolotoy-zapas.ru/news/market-analytics/deystvitelno-li-zoloto-slishkom-dorogoe/

Другие статьи по теме:

Подписывайтесь на наш Телеграм-канал!

Там мы иногда размещаем небольшие обзоры, новости или комментарии по рынку, которые не подходят по формату, либо не проходят строгую цензуру Дзен 😊

Ставьте лайки, если понравилось, и подписывайтесь на канал!