Правильный и своевременный расчет налогов – это не просто обязанность перед государством, но и возможность избежать серьезных финансовых потерь. Ошибки в расчетах могут привести к начислению пеней, штрафам и даже блокировке счетов. С учетом масштабных изменений налогового законодательства, вступивших в силу с 2025 года, каждому налогоплательщику необходимо быть в курсе новых правил. Наше руководство поможет вам разобраться в тонкостях расчета всех ключевых налогов, избежать ошибок и сохранить финансовое благополучие.

Налог на прибыль организаций

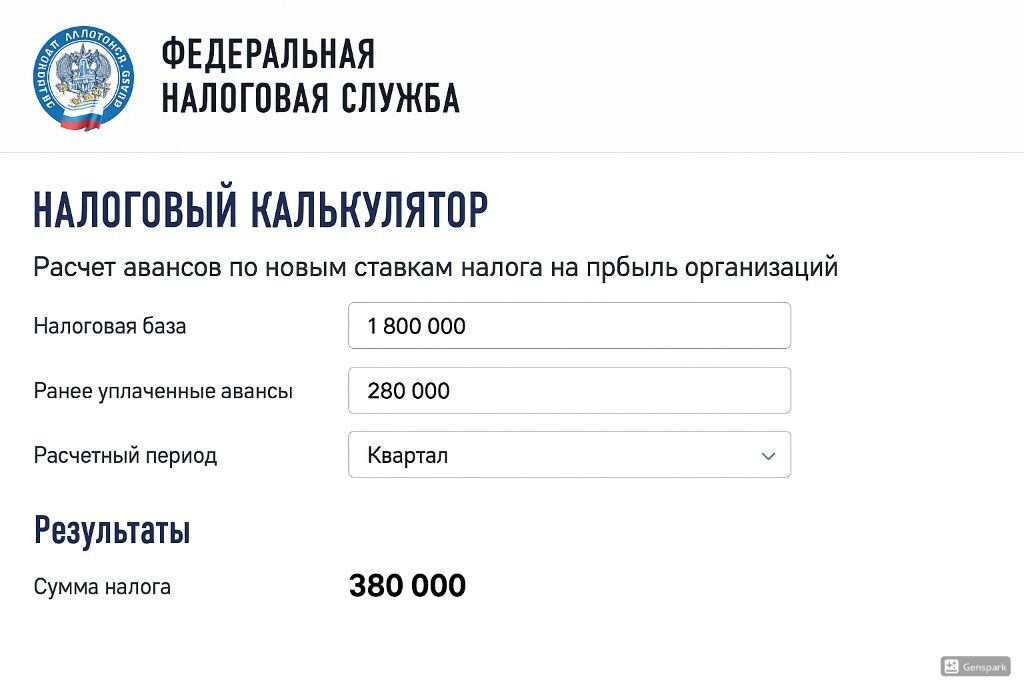

Авансовые платежи по налогу на прибыль

С 2025 года в налоговое законодательство России внесены существенные изменения. Одно из главных – увеличение ставки налога на прибыль с 20% до 25% (Федеральный закон № 176-ФЗ).

Формула для расчета авансового платежа:

АП = НБ × 25% − АПпр, где:

АП — авансовый платеж за отчетный период

НБ — налоговая база (прибыль нарастающим итогом с начала года)

АПпр — авансовые платежи за предыдущие периоды текущего года

Способы уплаты авансовых платежей:

- Ежеквартальные платежи (п. 2 ст. 286 НК РФ):

По итогам I квартала, полугодия, 9 месяцев

Срок уплаты: до 28-го числа месяца, следующего за отчетным периодом - Ежемесячные платежи по прибыли предыдущего квартала:

Равными долями в размере 1/3 квартального авансового платежа

Сроки: до 28-го числа каждого месяца квартала - Ежемесячные платежи исходя из фактической прибыли:

Для компаний с годовой выручкой более 10 млрд рублей — обязательно

Для остальных — по желанию (уведомив ИФНС)

Срок уплаты: до 28-го числа месяца, следующего за отчетным

Пример расчета авансовых платежей:

ООО "Технопром" применяет общую систему налогообложения. Рассчитаем авансовые платежи по налогу на прибыль за 2025 год.

- Прибыль по итогам I квартала: 1 200 000 руб.Авансовый платеж = 1 200 000 × 25% = 300 000 руб.Срок уплаты — до 28 апреля 2025 г.

- Прибыль по итогам полугодия: 3 400 000 руб.Авансовый платеж = 3 400 000 × 25% − 300 000 = 550 000 руб.Срок уплаты — до 28 июля 2025 г.

- Прибыль по итогам 9 месяцев: 5 800 000 руб.Авансовый платеж = 5 800 000 × 25% − (300 000 + 550 000) = 600 000 руб.Срок уплаты — до 28 октября 2025 г.

Важно: При расчете авансовых платежей за I квартал 2025 года они перечисляются по ставкам, действовавшим в 2024 году. Ставка 25% применяется с декларации за I квартал 2025 года Главбух.

Расчет налога за квартал

Рассчитывая налог на прибыль за квартал, помните, что ежемесячные авансовые платежи в следующем квартале будут зависеть от суммы авансового платежа за предыдущий квартал:

Ежемесячный авансовый платеж = Квартальный авансовый платеж ÷ 3

Пример расчета авансовых платежей по кварталам:

Компания ООО "Альфа" в III квартале 2025 года должна перечислить следующие ежемесячные авансы:

- За июль: 550 000 ÷ 3 = 183 333,33 руб.

- За август: 183 333,33 руб.

- За сентябрь: 183 333,33 руб.

Предупреждение: При переплате авансовых платежей не забудьте подать заявление на их возврат или зачет в счет предстоящих платежей. Это позволит оптимизировать денежный поток компании b-kontur.ru.

УСН для ИП и ООО

В 2025 году упрощенная система налогообложения претерпела значительные изменения — увеличены лимиты, изменены условия применения НДС и отменены повышенные ставки.

УСН "Доходы" 6%

Основные изменения в УСН с 2025 года:

- Годовой доход для применения УСН увеличен до 450 млн руб.

- Средняя численность работников — до 130 человек

- Остаточная стоимость основных средств — до 200 млн руб.

Формула расчета налога:

Налог = Доходы × 6%

Расчет авансовых платежей:

- За I квартал: доходы за I квартал × 6%

- За полугодие: доходы за полугодие × 6% − авансовый платеж за I квартал

- За 9 месяцев: доходы за 9 месяцев × 6% − авансовые платежи за I квартал и полугодие

Пример расчета УСН "Доходы":

ИП Сидоров применяет УСН с объектом "Доходы". Рассчитаем налог за I квартал 2025 года.

Доходы за I квартал составили 800 000 руб. Страховые взносы за себя за I квартал — 15 000 руб. Страховые взносы за работников — 25 000 руб.

- Сумма налога = 800 000 × 6% = 48 000 руб.

- Максимально возможное уменьшение (50% от суммы налога) = 48 000 × 50% = 24 000 руб.

- Общая сумма страховых взносов = 15 000 + 25 000 = 40 000 руб.

- К уплате: 48 000 − 24 000 = 24 000 руб.

Важно: С 2025 года индивидуальные предприниматели без наемных работников могут уменьшить налог на всю сумму фиксированных взносов за себя. ИП с работниками и организации могут уменьшить налог не более чем на 50% e-kontur.ru

УСН "Доходы минус расходы" 15%

На УСН с объектом "Доходы минус расходы" с 2025 года произошли следующие изменения:

- Отменена повышенная ставка 20%, действует только стандартная ставка 15%

- В регионах ставка может быть снижена до 5%

Формула расчета налога:

Налог = (Доходы − Расходы) × 15%

Пример расчета УСН "Доходы минус расходы":

ООО "Добрый день" за 2025 год:

- Доходы: 4 857 000 руб.

- Расходы: 3 546 000 руб.

- Налоговая база: 4 857 000 − 3 546 000 = 1 311 000 руб.

- Налог по ставке 15%: 1 311 000 × 15% = 196 650 руб.

Минимальный налог:

Если по итогам года:

- Организация получила убыток (расходы превысили доходы), или

- Сумма налога меньше 1% от доходов,

то применяется минимальный налог:

Минимальный налог = Доходы за год × 1%

Пример расчета минимального налога:

ООО "Импульс":

- Доходы за год: 5 000 000 руб.

- Расходы за год: 4 900 000 руб.

- Налоговая база: 5 000 000 − 4 900 000 = 100 000 руб.

- Налог по ставке 15%: 100 000 × 15% = 15 000 руб.

- Минимальный налог: 5 000 000 × 1% = 50 000 руб.

Так как минимальный налог (50 000 руб.) больше расчетного налога (15 000 руб.), то к уплате — 50 000 руб.

Предупреждение: Разницу между минимальным налогом и налогом по ставке 15% можно включить в расходы следующего налогового периода Главбух

Сроки уплаты УСН

Авансовые платежи:

- За I квартал — до 28 апреля 2025 г.

- За полугодие — до 28 июля 2025 г.

- За 9 месяцев — до 28 октября 2025 г.

Годовой налог:

- Для организаций — до 28 марта 2026 г.

- Для ИП — до 30 апреля 2026 г.

Лайфхак: Создайте налоговый календарь с напоминаниями о сроках уплаты налогов и взносов, чтобы избежать просрочек и начисления пеней.

Налог на имущество

Расчет для юридических лиц

С 2025 года предельные ставки налога на имущество организаций изменились:

- Для объектов с кадастровой стоимостью более 300 млн руб. — до 2,5% (ранее — до 2%)

- Для остальных объектов — до 2%

Формула расчета налога:

- По среднегодовой стоимости:

Налог = Среднегодовая стоимость × Ставка налога

- По кадастровой стоимости:

Налог = Кадастровая стоимость × Ставка налога

Пример расчета по среднегодовой стоимости:

ООО "СтройИнвест" владеет имуществом со среднегодовой стоимостью 120 млн руб.

Авансовый платеж за I квартал = 120 000 000 × 2% ÷ 4 = 600 000 руб.

Пример расчета по кадастровой стоимости:

Торговый центр с кадастровой стоимостью 350 млн руб.

Годовой налог = 350 000 000 × 2,5% = 8 750 000 руб.

Важно: В течение года организации уплачивают авансовые платежи исходя из кадастровой стоимости на 1 января текущего года или среднегодовой стоимости имущества за отчетный период b-kontur.ru

Расчет для физических лиц

С 2025 года базовые ставки налога на имущество физических лиц:

- 0,1% — для жилья, гаражей, машино-мест

- 0,5% — для прочей недвижимости

- 2,5% — для объектов стоимостью более 300 млн руб. (повышена с 2%)

Формула расчета:

Н = (КС − НВ) × С × КПВ × Д, где:

КС — кадастровая стоимость

НВ — налоговый вычет

С — ставка налога

КПВ — коэффициент периода владения

Д — доля собственности\

Налоговые вычеты (площадь, не облагаемая налогом):

- Дом — 50 кв. м

- Квартира — 20 кв. м

- Комната — 10 кв. м

Пример расчета:

Квартира площадью 70 кв. м с кадастровой стоимостью 7 млн руб., расположена в регионе, где ставка составляет 0,1%.

- Налоговый вычет: 20 кв. м

- Площадь для налогообложения: 70 − 20 = 50 кв. м

- Кадастровая стоимость 1 кв. м: 7 000 000 ÷ 70 = 100 000 руб.

- Стоимость для налогообложения: 100 000 × 50 = 5 000 000 руб.

- Налог: 5 000 000 × 0,1% = 5 000 руб.

Льгота для многодетных семей: Многодетные семьи (с тремя и более несовершеннолетними детьми) получают дополнительный вычет:

- 5 кв. м на каждого ребенка для квартиры

- 7 кв. м на каждого ребенка для дома

Пример с льготой:

Семья с тремя детьми владеет квартирой 70 кв. м с кадастровой стоимостью 7 млн руб.

- Стандартный налоговый вычет: 20 кв. м

- Дополнительный вычет: 5 кв. м × 3 = 15 кв. м

- Общий вычет: 20 + 15 = 35 кв. м

- Площадь для налогообложения: 70 − 35 = 35 кв. м

- Налог: 100 000 × 35 × 0,1% = 3 500 руб.

Предупреждение: В Москве ставки дифференцированы в зависимости от кадастровой стоимости жилья — от 0,1% до 0,3% realty.rbc.ru

Транспортный налог

Калькулятор для автомобилей

Транспортный налог в 2025 году рассчитывается по формуле:

Налог = Налоговая база × Ставка × (Количество месяцев владения ÷ 12) × Повышающий коэффициент

где:

- Налоговая база — мощность двигателя в лошадиных силах

- Ставка — устанавливается региональными властями

- Повышающий коэффициент — применяется для дорогих автомобилей

Базовые ставки транспортного налога в 2025 году:

- до 100 л.с. — 2,5 руб. за 1 л.с.

- от 100 до 150 л.с. — 4 руб. за 1 л.с.

- от 150 до 200 л.с. — 5 руб. за 1 л.с.

- от 200 до 250 л.с. — 7,5 руб. за 1 л.с.

- свыше 250 л.с. — 15 руб. за 1 л.с.

Важно: Регионы могут увеличивать или уменьшать ставки, но не более чем в 10 раз.

Пример расчета транспортного налога:

Автомобиль с мощностью двигателя 220 л.с., приобретенный в апреле 2025 года. Регион установил ставку 72 руб. за 1 л.с. для автомобилей мощностью от 200 до 250 л.с.

- Налоговая база: 220 л.с.

- Ставка: 72 руб.

- Период владения: апрель—декабрь (9 месяцев)

- Транспортный налог: 220 × 72 × (9 ÷ 12) = 11 880 руб.

Предупреждение: При регистрации и снятии с учета автомобиля в течение одного месяца необходимо учитывать правило "15-го числа" — если регистрация произошла до 15-го числа включительно или снятие с учета после 15-го числа, месяц считается за полный www.nalog.gov.ru

Налоговые льготы 2025

В 2025 году действуют следующие федеральные льготы по транспортному налогу:

- Освобождение от уплаты налога для:

Электромобилей (в некоторых регионах)

Специально оборудованных автомобилей для инвалидов

Транспортных средств мощностью до 100 л.с., полученных через органы социальной защиты - Снижение ставки для:

Многодетных семей

Пенсионеров

Ветеранов и инвалидов

Пример расчета с учетом льготы:

Пенсионер владеет автомобилем мощностью 150 л.с. В его регионе предоставляется льгота в виде 50% скидки на транспортный налог для пенсионеров.

- Стандартный налог: 150 × 10 руб. = 1 500 руб.

- С учетом льготы: 1 500 × 50% = 750 руб.

Важно: Для получения льготы необходимо подать заявление в налоговую инспекцию. Некоторые льготы предоставляются автоматически на основании имеющихся у ФНС сведений www.sogaz.ru

НДФЛ

Расчет НДФЛ с доходов

С 2025 года в России начала действовать прогрессивная шкала НДФЛ с пятью ставками:

- 13% — для годового дохода до 2,4 млн руб.

- 15% — для дохода от 2,4 до 5 млн руб.

- 18% — для дохода от 5 до 20 млн руб.

- 20% — для дохода от 20 до 50 млн руб.

- 22% — для дохода свыше 50 млн руб.

Важно: Повышенная ставка применяется только к сумме превышения над пороговым значением.

Формула расчета НДФЛ:

Общая формула для расчета НДФЛ по прогрессивной шкале:

НДФЛ = (Доход до 2,4 млн руб. × 13%) +

((Доход от 2,4 до 5 млн руб.) × 15%) +

((Доход от 5 до 20 млн руб.) × 18%) +

((Доход от 20 до 50 млн руб.) × 20%) +

((Доход свыше 50 млн руб.) × 22%)

Пример расчета НДФЛ:

Иванов И.И. получил в 2025 году доход в размере 6,6 млн руб. Рассчитаем НДФЛ:

- Доход до 2,4 млн руб.: 2,4 млн × 13% = 312 000 руб.

- Доход от 2,4 до 5 млн руб.: (5 - 2,4) млн × 15% = 390 000 руб.

- Доход от 5 до 6,6 млн руб.: (6,6 - 5) млн × 18% = 288 000 руб.

- Итого НДФЛ: 312 000 + 390 000 + 288 000 = 990 000 руб.

Предупреждение: С 2025 года введены новые коды бюджетной классификации (КБК) для перечисления НДФЛ по разным ставкам. Неправильное указание КБК может привести к образованию недоимки и начислению пеней www.nalog.gov.ru.

НДФЛ с продажи имущества

При продаже имущества в 2025 году действуют следующие правила налогообложения:

Освобождение от НДФЛ:

- При владении недвижимостью более 5 лет (или 3 года в особых случаях)

- При владении автомобилем более 3 лет

При продаже до истечения минимального срока владения:

- Для недвижимости:

Можно уменьшить доход на сумму расходов на приобретение

Или применить налоговый вычет в размере 1 млн руб. - Для автомобилей и другого имущества:

Можно уменьшить доход на сумму расходов на приобретение

Или применить налоговый вычет в размере 250 тыс. руб.

Пример расчета НДФЛ при продаже квартиры:

В 2025 году Петров П.П. продал квартиру за 8 млн руб., которой владел 2 года. Квартира была приобретена за 6 млн руб.

Вариант 1 (с учетом расходов на приобретение):

- Доход: 8 млн руб.

- Расходы: 6 млн руб.

- Налоговая база: 8 - 6 = 2 млн руб.

- НДФЛ: 2 млн × 13% = 260 000 руб.

Вариант 2 (с применением вычета):

- Доход: 8 млн руб.

- Вычет: 1 млн руб.

- Налоговая база: 8 - 1 = 7 млн руб.

- НДФЛ:

На первые 2,4 млн: 2,4 млн × 13% = 312 000 руб.

На оставшиеся 4,6 млн: (5 - 2,4) млн × 15% = 390 000 руб. и (7 - 5) млн × 18% = 360 000 руб.

Итого: 312 000 + 390 000 + 360 000 = 1 062 000 руб.

Выгоднее первый вариант: НДФЛ составит 260 000 руб.

Важно: С 2025 года для нетрудовых доходов (включая продажу имущества) применяется прогрессивная шкала НДФЛ blog.domclick.ru

Налоговые вычеты

Имущественные вычеты

Имущественный вычет при покупке жилья:

В 2025 году основные параметры имущественного вычета:

- Максимальная сумма расходов на приобретение жилья: 2 млн руб.

- Максимальная сумма расходов на погашение процентов по ипотеке: 3 млн руб.

Расчет вычета с учетом прогрессивной шкалы НДФЛ:

С 2025 года размер возврата НДФЛ зависит от уровня дохода:

- При доходе до 2,4 млн руб.: возврат 13% от суммы вычета

- При доходе от 2,4 до 5 млн руб.: возврат 15% от суммы вычета

- При доходе от 5 до 20 млн руб.: возврат 18% от суммы вычета

- При доходе от 20 до 50 млн руб.: возврат 20% от суммы вычета

- При доходе свыше 50 млн руб.: возврат 22% от суммы вычета

Пример расчета имущественного вычета:

Семенов С.С. купил квартиру за 3,5 млн руб. в 2025 году. Его годовой доход составил 3 млн руб.

- Максимальная сумма вычета: 2 млн руб.

- Возврат НДФЛ:С дохода до 2,4 млн руб.: 2 млн × 13% = 260 000 руб.

С дохода от 2,4 до 3 млн руб.: 0,6 млн × 15% = 90 000 руб.

Итого возврат: 260 000 + 90 000 = 350 000 руб.

Важно: Неиспользованный остаток имущественного вычета можно перенести на последующие налоговые периоды www.sogaz.ru

Социальные вычеты

С 2025 года произошли следующие изменения в социальных налоговых вычетах:

- Увеличен лимит для социальных вычетов — с 120 тыс. до 150 тыс. руб.

- Новые вычеты:

За сдачу нормативов ГТО — до 18 тыс. руб. в год

За взносы на долевое страхование жизни - Увеличены стандартные вычеты на детей:

На первого ребенка: 1 400 руб. (без изменений)

На второго ребенка: увеличен до 2 800 руб. (ранее 1 400 руб.)

На третьего и последующих: увеличен до 6 000 руб. (ранее 3 000 руб.)

На ребенка-инвалида: увеличен до 12 000 руб. (ранее 6 000 руб.) - Повышен лимит дохода для получения стандартных вычетов на детей — с 350 тыс. до 450 тыс. руб.

Пример расчета социального вычета:

Сидоров И.И. в 2025 году понес следующие расходы:

- На свое обучение: 80 000 руб.

- На лечение родителей: 90 000 руб.

- На занятия спортом: 30 000 руб.

Общая сумма расходов: 80 000 + 90 000 + 30 000 = 200 000 руб.

Максимальная сумма вычета ограничена 150 000 руб.

При ставке НДФЛ 13%: Возврат НДФЛ = 150 000 × 13% = 19 500 руб.

Упрощенный порядок получения вычетов:

С 2025 года большинство социальных вычетов можно получить в упрощенном порядке — без заполнения декларации 3-НДФЛ. ФНС сама формирует предзаполненное заявление на основании данных от налоговых агентов skillbox.ru

Пени и штрафы

Формула расчета пеней

В 2025 году изменился порядок расчета пеней по налогам для организаций:

- Для физических лиц и ИП:

1/300 ключевой ставки ЦБ РФ за каждый день просрочки - Для организаций:

Первые 30 дней просрочки: 1/300 ключевой ставки ЦБ РФ

После 30 дней: 1/150 ключевой ставки ЦБ РФ

Формула расчета пеней:

Пени = Сумма недоимки × Дни просрочки × Ключевая ставка ЦБ РФ / Коэффициент

где Коэффициент:

- 300 — для физлиц и ИП, а также для организаций в первые 30 дней

- 150 — для организаций после 30 дней просрочки

Пример расчета пеней:

ООО "Бета" не уплатило налог на прибыль в размере 300 000 руб. в установленный срок. Просрочка составила 45 дней. Ключевая ставка ЦБ РФ — 21%.

- Пени за первые 30 дней: 300 000 × 30 × 21% ÷ 300 = 6 300 руб.

- Пени за оставшиеся 15 дней: 300 000 × 15 × 21% ÷ 150 = 6 300 руб.

- Общая сумма пеней: 6 300 + 6 300 = 12 600 руб.

Штрафы за неуплату налогов:

- Несвоевременная уплата (ст. 122 НК РФ):20% от неуплаченной суммы налога

40% в случае умышленной неуплаты - Непредставление декларации (ст. 119 НК РФ):5% от неуплаченной суммы налога за каждый месяц просрочки, но не более 30% и не менее 1 000 руб.

Предупреждение: При расчете пеней важно правильно определить день погашения задолженности. По общему правилу, пени начисляются по день фактической уплаты налога включительно www.b-kontur.ru

Онлайн-калькулятор пеней

Для точного расчета пеней по налогам рекомендуется использовать онлайн-калькуляторы:

- Калькулятор на сайте ФНС России

Позволяет рассчитать пени по всем видам налогов

Учитывает изменения ключевой ставки ЦБ РФ

Как пользоваться калькулятором пеней:

- Укажите тип налогоплательщика (физлицо или организация)

- Введите сумму недоимки

- Укажите дату, когда налог должен был быть уплачен

- Укажите дату фактической уплаты (или текущую дату для расчета на сегодня)

- Нажмите "Рассчитать"

Лайфхак: Сохраняйте результаты расчетов в формате PDF для подтверждения корректности расчета при взаимодействии с налоговыми органами.

Онлайн-инструменты

ТОП-5 налоговых калькуляторов 2025

- Официальный калькулятор транспортного налога ФНС России: nalog.gov.ru/rn77/service/calc_transport Особенности: учитывает региональные ставки, льготы и повышающие коэффициенты

Плюсы: официальный ресурс, точный расчет

Минусы: нет сохранения истории расчетов - Калькулятор налога на имущество физических лиц: nalog.gov.ru/rn77/service/nalog_calc Особенности: расчет по кадастровой стоимости с учетом вычетов

Плюсы: учитывает все законодательные изменения

Минусы: требуется знать точную кадастровую стоимость объекта - Калькулятор выбора системы налогообложения Контур.Экстерн:

kontur-extern.ru/info/calculator-sno Особенности: сравнение налоговой нагрузки на ОСНО, УСН, АУСН

Плюсы: учитывает все изменения 2025 года, наглядное сравнение

Минусы: требуется ввод большого количества данных - Калькулятор НДФЛ с прогрессивной шкалой:

nalog-nalog.ru/kal_kulyator_ndfl Особенности: расчет НДФЛ по пяти ставкам

Плюсы: учитывает все вычеты и льготы

Минусы: может потребоваться регистрация для сохранения результатов - Калькулятор пеней по налогам:

glavkniga.ru/calculators/peni_nalog Особенности: учет изменений ключевой ставки, различных коэффициентов

Плюсы: точность расчета, учет всех нюансов 2025 года

Минусы: интерфейс может быть сложен для начинающих

Сравнение калькуляторов для расчета налога по УСН:

Рекомендации по выбору калькулятора:

- Для базовых расчетов используйте официальные калькуляторы ФНС

- Для сложных сценариев лучше выбирать специализированные сервисы

- При выборе калькулятора обращайте внимание на дату последнего обновления

Заключение

Налоговая система России в 2025 году претерпела значительные изменения: введена прогрессивная шкала НДФЛ, повышена ставка налога на прибыль, изменены лимиты по УСН и налоговым вычетам. Чтобы избежать штрафов и пеней, важно своевременно отслеживать изменения и корректно рассчитывать налоговые обязательства.

Ключевые рекомендации:

- Регулярно проверяйте сроки уплаты налогов — создайте налоговый календарь

- Используйте официальные калькуляторы для расчетов

- Заранее планируйте налоговую нагрузку и оптимизируйте ее законными способами

- Своевременно подавайте заявления на налоговые льготы и вычеты

- Храните документы, подтверждающие расходы и право на вычеты

Помните: правильный расчет и своевременная уплата налогов — это не только выполнение обязательств перед государством, но и защита вашего бизнеса и личных финансов от непредвиденных расходов в виде штрафов и пеней.