Хайповая нынче тема, но я решил, что она гармонично вписывается в сериал "Invest Story".

Первая заметка сериала вот:

Меня многие за нее поблагодарили, так что если не читали - рекомендую.

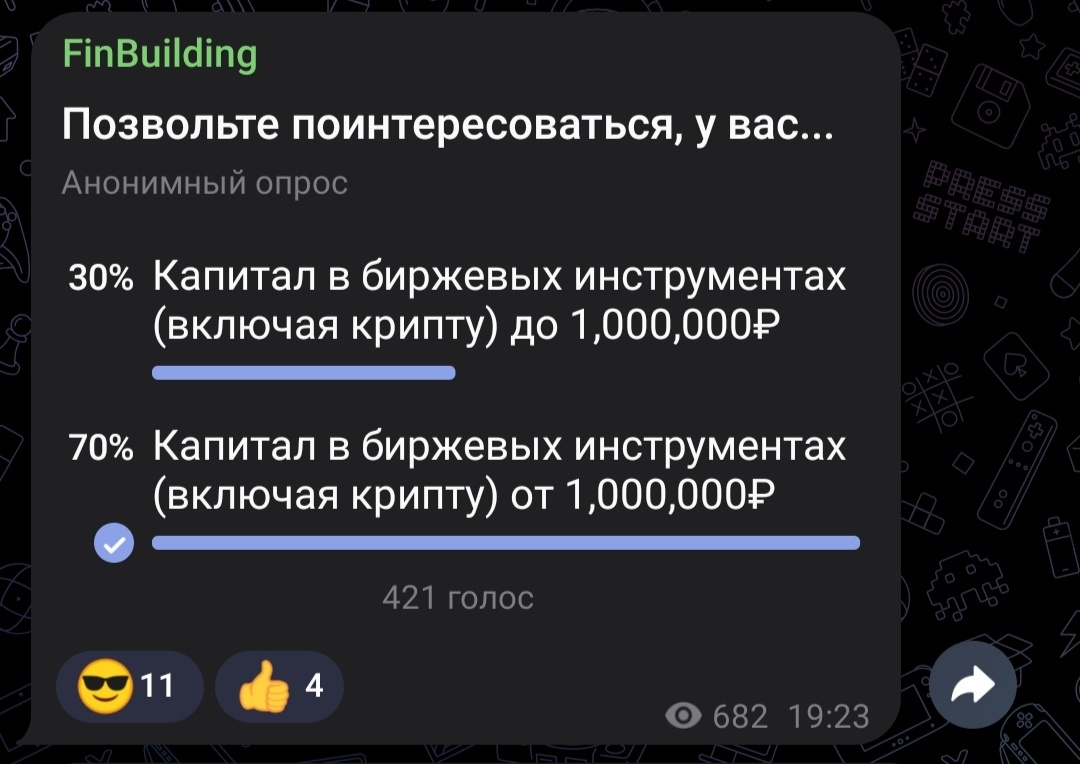

Недавно провел опрос в своем Telegram-канале...

Честно говоря, я думал, что результат будет лучше, но не по Парето - уже достижение.

Таким образом, из проголосовавших 294 человека - миллионеры. Эта же заметка в основном для тех, кто находится на пути к накоплению миллиона в активах.

Что такое миллион рублей?

Было время, когда миллион был существенной суммой. Сейчас, разумеется, мы не можем сказать то же самое, хотя если "нет", то почему же не у каждого есть миллион? Ведь это "не деньги".?

Базовые потребности, в частности недвижимость и автомобили, сильно подорожали с 2020-го года, что накладывает некоторый психологический отпечаток на оценку миллиона, кажется, что ничего существенного ты за эти деньги не купишь и коренным образом этот миллион никак жизнь не изменит.

А теперь позвольте сделать отступление.

Помните, когда впервые зашла речь о том, что население на банковских депозитах накопило под 50 триллионов рублей? Тогда многие испугались, что на снижении ставки ЦБ эти деньги уйдут в потребление, что станет причиной галопирующей инфляции.

Я, и ещё несколько человек, включая, например, Василия Соловьева из Арсагеры, говорили, что неизвестно чьи это деньги, и вовсе не факт, что они имеют какое-то отношение к мифическому "населению".

Всё как в анекдоте - у тебя капуста, у меня мясо, на двоих в среднем мы питаемся голубцами.

Забавно что сейчас, когда ЦБ снижает ставку, больше никто эту историю не раздувает и вообще все уже забыли. Но речь о другом...

- В совместном исследовании аналитического центра НАФИ и страховой компании «Росгосстрах Жизнь», в 2024 году 15% россиян среди тех, у кого были накопления, говорили, что их хватит на срок от трех до шести месяцев, а 12% — на полгода и больше, 27% — для жизни в течение трех и более месяцев.

А вот согласно новому исследованию сервиса по поиску работы SuperJob, в 2025 году почти 40% населения не имеет никаких сбережений. Вообще. Живут от зарплаты до зарплаты.

Среди тех, кто все же смог сформировать подушку безопасности:

- 13% смогут прожить без зарплаты меньше месяца;

- 24% — от одного до двух месяцев;

- 12% — от трех до шести месяцев;

- 7% — от полугода до года;

- и лишь 6% — более года.

То есть реальные накопления есть у ±6%.

Уже на этом моменте стоит спросить себя: "Почему я обесцениваю миллион настолько, что решаю не достигать этой цели?"

Если обратиться к данным брокеров и Мосбиржи, то в период 2017-2018 некой универсальной суммой, которую человек был готов вложить в активы "чтобы попробовать, посмотреть и разобраться" - была сумма в ±30,000₽.

Сейчас ситуация гораздо лучше - около 200,000-300,000₽ в среднем, как с голубцами. Хотя для большинства начальная сумма все равно остается меньше - ±100,000₽. Просто за это время многие из тех, кто накопил капитал, успели погрузиться в тему фондов денежного рынка и облигации (в частности, в этом цикле жесткой денежно-кредитной политики ЦБ).

В итоге получается парадокс: человек обесценивает миллион рублей как некую денежную величину, ведь сегодня на него не купишь что-то существенное, но с другой стороны - даже миллион рублей накопить для многих проблематично.

Зачем нужен миллион рублей в активах?

Когда я только начинал заниматься инвестициями, то слышал фразы по типу "начни с малого, добьешься великого".

Речь шла о том, что большой капитал в начале инвесторского пути скорее вреден, чем полезен. Ведь ты неизбежно будешь совершать ошибки, причем половину из них и ошибками назвать нельзя - это скорее непредвиденные события, которые никак не заложить в базовый прогноз и ожидания.

Сейчас, спустя годы, я понимаю, что данные утверждения были верными. Опыт лучше получать на небольших деньгах.

Но есть в этой истории и другие грани.

- Первая из них, отвечающая на вопрос "зачем нужен миллион?" - это привычка сохранять и накапливать.

У большинства людей данной привычки просто нет, они тратят все, что зарабатывают, хорошо еще если в кредиты не залезают.

Кстати, о долгах. Займер провел свое исследование и выяснил, что:

Наибольшая часть россиян оценивает свою кредитную нагрузку как среднюю - так ответили 46,7%. При этом каждый четвертый (25,5%) считает свою долговую нагрузку высокой, а еще 23% - низкой. Оставшиеся 4,8% затруднились оценить данный показатель.

Средней нагрузкой считается, если на выплату кредитов уходит суммарно 50% зарплаты.

Опять же, парадокс: люди не готовы откладывать, скажем, базовые 10% от своих доходов на инвестиции, формирование капитала, но готовы отдавать 50% своего дохода, чтобы покупать пассивы.

Но вернемся к теме. Тут нужно и полезным будет сделать несколько отступлений.

- История №1. Прыгнуть выше головы.

В 2024 году познакомился с молодоженами на отдыхе.

Живут в Москве, работают. Снимают квартиру.

23-летний парень, пусть будет С., зарабатывал ±150,000₽. В конце месяца, по традиции, денег у него не оставалось.

Тем не менее, он все таки взялся за формирование финансовой подушки безопасности. И описал мне до боли знакомую историю: каждый раз, когда удается скопить хоть какую-то существенную сумму - возникает ЧП, которое требует незамедлительных расходов. Чаще всего - проблемы связаны с авто (в его случае).

История знакома мне, так как я множество раз оказывался в ситуациях выбора - потратить ФПБ или постараться решить проблему иным образом.

Чаще всего я выбирал второе, так как есть опыт, хотя однажды и мне пришлось обнулить ФПБ.

Суть этой истории в том, что есть лишь один способ как не повторить обнуление ФПБ и не начинать все сначала - накопить больше, чем может потребоваться.

ФПБ по определению должна быть ликвидна, эти деньги должны быть в постоянном доступе. Так что излишки гармонично перераспределяются в инвестиции, где и накапливается желаемый "жир".

Проблема же описанной выше истории не в обнулении как таковом, не в растрате ФПБ, а в том замкнутом круге, который возникает в голове человека, проходящего через такие события. Этот замкнутый круг обретает способность говорить, в уме, и сообщает, что "сколько не накапливай - случится что-то, что вынудит все потратить". От этого нужно избавляться, чтобы данные мысли не создавали ментального давления и не вгоняли в уныние. И лучшее решение тут - решимость и действия.

- История №2. Сколько не зарабатывай - всегда будет мало.

Прежде я уже множество раз описывал данный механизм и заблуждения, связанные с инвестициями.

Многие считают, что "вот я сначала заработаю капитал, тогда уже буду инвестировать" или "капитал зарабатывается не на бирже".

Действительно, капитал зарабатывается не на бирже, но там он сохраняется и приумножается. Становится самостоятельной единицей, генерирующей дополнительный денежный поток независимо от наших стараний и усилий (в большей степени).

Но большое заблуждение считать, что рост доходов от основной деятельности без привычки накапливать приведет к формированию даже первоначального капитала. Почему?

Потому что все мы "голодные". У нас есть а) неудовлетворенные потребности и б) наши потребности растут вслед за ростом доходов.

Раньше человеку хватало Крыма или Тайланда, теперь нужен отдых в ОАЭ или на Бали. Раньше ездил на такси по необходимости, теперь - каждый день. Раньше покупал продукты в Пятерочке или Магните, теперь в SPAR,е. Раньше ходил в местную кафешку, потому что "там вкусно", теперь в ресторан. И так далее, и тому подобное.

Все это я уже описывал не раз. Но вот реальная, живая история.

В начале года был у меня диалог с бывшим предпринимателем. Пусть будет К.

К. владел небольшим производством пластиковых бутылок. Был период роста, в итоге вышел на свой чистый доход 300-500 тысяч рублей в месяц.

К. - далеко уже не молодой человек, весьма скромный, как может показаться, в тратах. В тренажерный зал, например, ходит в "Китае", а не в Adidas,e. Не носит дорогих часов. И так далее. Из отличительного - лишь дорогие иномарки у него и его жены. В остальном - и не скажешь, что много зарабатывал.

Стоимость бутылок сильно выросла в том числе из-за себестоимости, постоянные клиенты-покупатели начали отказываться в пользу крупных производителей, которые могут произвести то же самое дешевле (тот же Китай).

Доходы бизнеса начали снижаться. В итоге продал свое небольшое производство за 3,6 миллиона рублей. Положил эти 3,6 миллиона рублей на банковский депозит под 20% годовых и скатился по потреблению до 60 тысяч рублей в месяц, которые получал процентами.

Когда К. рассказывал мне эту историю, я с недоумением смотрел на него. В моей голове просто не укладывалось, как можно было ничего не накопить, зарабатывая по пол миллиона в месяц, при том, что человек не шикует в меру своего аскетизма.

Но ответ очень простой - расходы всегда растут вслед за доходами. Если мы не берем эту ситуацию под контроль и не ставим себе конкретных целей.

Таким образом, накопление первого миллиона для большинства людей связано с формированием привычки накапливать, откладывать и сохранять.

И это та привычка, которая, если все получится, останется с человеком на всю жизнь. Иными словами, привычка станет навыком, который ежедневно будет применяться.

- Вторая грань, отвечающая на вопрос "зачем нужен миллион?" - это базовое понимание что с этим миллионом делать.

К., из второй истории, обратился ко мне с конкретным вопросом: ЦБ будет снижать ставку, а значит и 60 тысяч рублей в виде процентов по депозитам скоро уйдут в прошлое; чем можно заняться?

Я не стал отвечать на его вопрос, потому что был не в настроении объяснять азы классов активов и инвестиционной деятельности, но лишь потому, что он сам прежде не интересовался данной темой. Он не спрашивал "что мне делать" когда зарабатывал по пол миллиона в месяц. Ему казалось, что так всегда будет.

Пока он выжимал остатки 20% на банковском вкладе я закупался 5-летними облигациями Атомэнергопрома с доходностью 19%. Но ему мои советы никак не помогли бы, потому что в конечном итоге без смены модели мышления он так и так свой капитал проест.

Так вот, многим кажется, что условные 100-200 тысяч рублей и миллион на брокерском счету отличаются лишь цифрами, количеством нулей.

Но на самом деле отличие куда большее, в основном на всё том же уровне мышления и психологии:

- Во-первых, со 100-200 тысяч в 2024 можно было более-менее надежно (в облигациях) заработать около 20-40 тысяч рублей. Это небольшая сумма, явно не мотивирующая к чему-то.

И другое дело - 180-200 тысяч рублей, заработанных с миллиона. Этой суммы уже вполне хватит на скромный отпуск на троих (не 5 звезд и все включено, конечно).

Опять же, если измерять квартирами и машинами - сумма небольшая, но если измерять гаджетами, бытовой техникой и медицинскими услугами по типу протезирования зубов - гораздо интереснее.

Экстраполируешь эту мысль на период пенсии - и понимаешь, что даже миллион не так уж плохо.

- Во-вторых, мне понятна лудомания по типу "100-200 тысяч рублей потерять не страшно, можно поиграться", но именно миллион становится той суммой, которую жалко терять.

Я хочу сказать, что именно миллион рублей заставляет включать мозг и думать прежде чем совершить какие либо действия. И, в то же время, доход уже становится достаточно ощутимым, чтобы мотивировать на дальнейший рост капитала.

Речь, конечно, не идет о том, чтобы тратить полученный доход на капитал. Это просто объяснение себе того, чем ты занимаешься и почему местами ограничиваешь себя же в потреблении. Своего рода достижение договоренности с самим собой.

Математика и жизнь - не одно и то же

Сейчас скажу абсолютно непонятную большинству вещь, но постарайтесь все таки понять: жизнь - это не математическое уравнение.

Меня спрашивали прежде как накопить капитал с которого можно жить. Это и стало поводом и причиной сериала "Invest Story".

Так вот, правда в том, что для начала нужно хотеть и действовать таким образом, словно бы это одно и то же.

Игра в калькулятор по типу "сколько мне нужно заработать и накопить, чтобы получать пассивный доход равный моим ежемесячным расходам" многих останавливает от инвестиций. Человек понимает, что откладывая 5000-10000 рублей в месяц он даже миллион будет копить от 8 лет (без учета капитализации дохода).

Затем человек начинает разбираться в капитализации и считать сложный процент вдобавок к телу капитала, но даже это не вселяет уверенности и оптимизма, так как срок все равно большой.

Но в жизни - это работает не так, вернее, не совсем так. Да, ты постоянно откладываешь часть заработанного в пользу покупки активов и да, ты получаешь какой-то доход и реинвестируешь его обратно в активы, и так по кругу, и капитал растет. И в целом - это самодостаточный процесс.

Но тут впору вспомнить о том, что "капитал зарабатывается не на бирже". Сложный процент хорошо работает или на длинном сроке (от 20 лет) или на большей сумме (чем больше - тем лучше).

Так вот, мысль, которую хочу выразить - она и простая и сложная одновременно:

- Если ты по-настоящему хочешь взрастить капитал (а "хочешь" = ощущаешь; в свою очередь ощущать ты можешь только в том случае, если есть личный опыт, ты уже получал ощутимый доход и теперь хочешь масштабировать его) - возможности появятся.

Даже без всякой метафизики, человек склонен искать варианты достижения действительно желаемого.

Я общался с разными обеспеченными людьми и чаще всего честный ответ на вопрос "как?" был "я не знаю".

Не честные ответы были разные, в основном сводящиеся к уникальности и очешуенности собственной персоны, к тому, что аки атлант всё на своих плечах, всё сам, собственными руками.

На практике - речь скорее идет об ошибке выжившего, о случайных встречах/событиях, которые принесли возможности. Как говорится, "в нужное время в нужном месте".

Одно у всех этих людей было общее - личная устремленность и готовность действовать. Ну и коммуникабельность, если вы не принцесса в башне замка, хотя даже она на окне сидела и своих героев встречала.

Я хочу сказать, что будут периоды, когда довнесения на брокерский счет будут иметь стандартный (для вас) фиксированный размер - 10% или более от фиксированного или более-менее стабильного ежемесячного дохода. Но будут периоды, когда получится разом довнести гораздо большие суммы, равные, скажем, годовому или двухлетнему периоду.

И если в этот момент времени вы еще не ощутили всем своим естеством "зачем вам инвестиции", и если у вас еще не сформировалась привычка откладывать и накапливать - этот и другие схожие эпизоды жизни будут утеряны.

В итоге?

1. Путь к первому миллиону рублей формирует привычку и навык сберегать и накапливать.

2. На пути к первому миллиону опыт не стоит дорого, но позволит трезво мыслить и принимать более верные решения на суммах в несколько миллионов.

За это время сформируются базовые представления об инвестициях, классах активов, экономике и экономических циклах, эмитентах и их перспективах, и так далее. В идеале - уже начнет формироваться личная инвестиционная стратегия.

3. Первый миллион станет важной вехой как в переоценке рисков и своей инвестиционной деятельности, так и в том, что касается мотивации больше зарабатывать, чтобы больше сберегать и инвестировать.

Иными словами, произойдет своего рода "взросление инвестора", трансформация из того, кто играет (даже если он не относится к этому как к игре), в того, кто идет к каким-то личным целям и достигает их.

Послесловие

Однажды я поймал себя на том, что к своему первому миллиону отношусь с большим трепетом, чем к тем деньгам, что заработал и проинвестировал после.

После - было много лиц и событий. Но первый миллион я заработал и накопил исключительно благодаря своей основной деятельности. Каждая копейка в нем - результат моего труда, целеустремленности и каждодневной фокусировки на формировании привычки накапливать.

Да, этот миллион существует лишь в моей голове, ведь фактически, физически, он уже давно является частью большего капитала на одном из брокерских счетов.

Но в том и дело, что он есть в моей голове в виде концепции, как совокупность идей, сводящихся в конечном счете к уверенности, что "я могу". И я вспоминаю об этом каждый раз, когда открываю брокерское приложение. Почти бессознательно думаю об этом, принимая те или иные решения.

Если вдруг по какой-то причине вы относитесь к тем, кто способен легко накопить миллион или уже накопил, но всё таки зачем-то решили потратить время на прочтение данной заметки - для вас работают все те же самые правила, но с поправкой на сумму.

Скорее всего речь будет идти о сумме в 10 миллионов. Причем, скорее всего, о 10 миллионах рублей вы будете думать также, как другие люди, для которых была эта заметка, думают об 1 миллионе рублей. Просто потому, что находитесь на другом уровне трат и привыкли к потреблению более дорогих товаров и услуг.

Вы будете думать, что 10 миллионов ничего фундаментально для вас не изменят, ведь даже квартиру вы хотите за 30 миллионов. Вам и в голову не придет, что есть люди, которые живут на 50 тысяч рублей в месяц и умудряются что-то с этого откладывать.

В общем, в завершение, я хочу сказать, что все мы играем в одну и ту же психологическую игру с самими собой. Задача: переиграть себя и добиться 1-ой цели. Вознаграждением же будут вовсе не деньги, а совсем другое восприятие себя и жизни, другие ценности и другие убеждения - то, что нельзя потерять или отобрать.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.