Статья написана в продолжении статьи: «Акт ревизионной комиссии по проверке финансово-хозяйственной деятельности СНТ, как будто «сказка».

Представитель инициативной группы СНТ из Ленинградской области попросил нас провести анализ Устава СНТ, который был утвержден в 2019г. решением общего собрания товарищества.

Представляем краткий анализ Устава СНТ из Ленинградской области на предмет соответствия нормам закона 217-ФЗ:

Во-первых, членство в СНТ (разделы Устава 5, 6, 14):

- Порядок приема и исключения членов (п. 5.2–5.10) соответствует нормам ст. 12 закона 217-ФЗ.

- Права и обязанности членов (п. 6.1–6.2) перечислены в соответствии со ст. 11 и 14 закона 217-ФЗ.

- Взаимодействие с не членами товарищества (п. 14) соответствует ст. 5 закона 217-ФЗ (равные условия использования общего имущества).

Во-вторых, органы управления СНТ (разделы Устава 7–9, 11):

- Полномочия общего собрания (п. 8.1) соответствуют ст. 17 закона 217-ФЗ;

- Порядок проведения собраний (п. 8.4–8.26) соответствует требованиям к уведомлению, кворуму и голосованию (ст. 17 закона 217-ФЗ).

- Функции правления и председателя (п. 9.1–9.16) соответствуют ст. 18–19 закона 217-ФЗ;

- Ревизионная комиссия (п. 11) соответствует ст. 20 закона 217-ФЗ.

В-третьих, имущество и финансы (Разделы 4, 13):

- Источники формирования имущества (п. 4.1–4.25) соответствуют ст. 14 закона 217-ФЗ.

- Членские и целевые взносы (п. 4.5–4.7) соответствуют ст. 14 закона 217-ФЗ, включая их использование на конкретные цели.

- Реестр членов (п. 13) соответствует ст. 12 закона 217-ФЗ

В-четвертых, ответственность и контроль (Разделы 10, 11):

- Ответственность председателя и правления (п. 10.1–10.2) соответствует ст. 18 и ст. 19 закона 217-ФЗ, нормам ГК РФ.

- Контроль ревизионной комиссии (п. 11.1–11.9) соответствует ст. 20 закона 217-ФЗ.

В-пятых, реорганизация и ликвидация (Разделы 16–17)

- Процедуры соответствуют ст. 27–28 ФЗ-217 и ГК РФ.

Другими словами, в общем Устав СНТ из Ленинградкой области соответствует нормам закона 217-ФЗ. Далее мы отметим недостатки Устава СНТ из Ленинградкой области.

Недостатки устава СНТ Ленинградской области

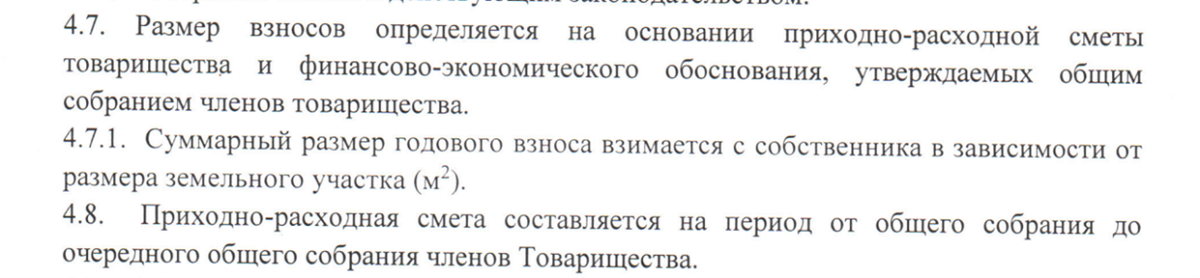

В Уставе СНТ закреплено, что приходно-расходная смета составляется «на период от общего собрания до очередного общего собрания членов товарищества»:

В связи с тем, что общие собрания членов СНТ могут проводиться не строго через 12 месяцев, а приходно-расходная смета принимается СНТ на год (12 месяцев), размер взноса (платы) с собственников земельных участков утверждается также на год, то период, на который составляется приходно-расходная смета должен быть определен на год (12 месяцев).

По нашему мнению, в Устав СНТ необходимо внести изменения в части закрепления периода 12 месяцев, на который утверждается приходно-расходная смета, при чем 12 месяцев могут не совпадать с периодом календарного года, пример, с 01 июля текущего года до 30 июня следующего года.

В жизни СНТ часто встречаются ситуации, что общие собрания товарищества не принимают решение об утверждении приходно-расходной сметы из-за отсутствия кворума, либо принимают решения не утверждать приходно-расходную смету на плановый год.

Другими словами, СНТ остается без утвержденной приходно-расходной сметы. Жизнь в СНТ остановить нельзя, деятельность товариществе все равно продолжается, но это не значит, что надо еще год жить без утвержденной приходно-расходной сметы.

Это значит, что надо вести подготовку внеочередного общего собрания СНТ с учетом исправления выявленных недостатков, а также подготовить плановую приходно-расходную смету для утверждения решением внеочередного общего собрания членов СНТ с учетом фактических показателей по смете за уже прошедший период.

Мы часто встречаем такую ситуацию в СНТ, что общее собрание принимает решение утвердить размер членского взноса на основании сметы прошлого года. По-нашему мнению, это неправильное решение, потому что приходно-расходная смета товарищества, составляемая правлением, должна содержать указание на размер предполагаемых доходов и расходов товарищества, а также перечень предполагаемых мероприятий и ответственных за их обеспечение должностных лиц товарищества (ст.18 закона 217-ФЗ).

Перечень предполагаемых мероприятий в СНТ из года в год изменяется, соответственно, изменяется и потребность в финансировании этих мероприятий, и как следствие, должен изменяться размер членского взноса.

В Уставе СНТ из Ленинградской области имеется еще один существенный недостаток в части отсутствия алгоритма расчета членского взноса (п. 7.1, ст.14 закона 217-ФЗ введена Федеральным законом от 14.07.2022 N 312-ФЗ):

«7.1. Указываемые в уставе товарищества правила определения размера взносов должны предусматривать порядок расчета размера взносов в виде текстового описания и (или) формулы расчета».

Устав СНТ из Ленинградской области был утвержден 23 июня 2019 года, изменения в Устав не вносились в части определения порядка расчета размера взносов в виде текстового описания и (или) формулы расчета.

По нашему мнению, в результате отсутствия в Уставе правил определения размера взносов в виде текстового описания и (или) формулы расчета в СНТ из Ленинградской области имеются существенные нарушения при определении размера членских и целевых взносов по смете на 2025-2026 год.

В следующей статье мы рассмотрим расчет членских и целевых взносов по смете СНТ из Ленинградской области на 2025-2026 год.

Спасибо, что дочитали статью до конца.

Заявки на аудит подавайте на сайте аудиторской компании: