Статья написана в продолжении статьи: «Какие последствия для СНТ дало решение районного суда Ленинградкой области о признании решений общего собрания СНТ недействительными?».

Мы рассмотрим Акт ревизионной комиссии №05.24 СНТ, который нам прислал представитель инициативной группы СНТ Ленинградской области.

Первое впечатление от прочитанного Акта ревизионной комиссии №05.24 «Акт проверки работы по финансово-хозяйственной деятельности Садоводческого некоммерческого товарищества «ХХХХХ» за отчетный период 2022 - 2023 год» такое, как будто прочитала «сказку».

Приведем в статье несколько цитат из акта ревизионной комиссии СНТ:

- «Все финансовые расходы, производимые за отчетный период, были заложены в бюджет и утверждены членами садоводческого товарищества на прошлом собрании. Перерасхода по статьям утвержденного бюджета не выявлены. Расходные статьи выполнены в полном объеме»;

- «Выплаты заработной платы проводились в соответствии с утвержденным штатным расписанием, по платежным ведомостям в соответствии с табелем учета рабочего времени. Выплачено заработной платы в 2022 - 2023 году всему персоналу СНТ согласно утвержденному штатному расписанию: 904715 рубля, 0 копеек;

- «Первичные учетные документы СНТ «ХХХХХ» по приему взносов хранятся в одной папке, в хронологическом порядке. Выдача денежных средств из кассы оформляется расходным ордером. Расходные ордера имеют подписи уполномоченных лиц. Расходные операции подтверждены денежными и расчетными документами»;

- «Документация, представленная для проверки, ведется аккуратно, разбита по разделам и видам документации, подшита в соответствующие папки, сформирована по периодам. Документация, хранящаяся в электронном виде продублирована на бумажном носителе»;

- «В наличии и в рабочем состоянии следующие документы: списки членов товарищества, документация на земельные участки членов СНТ, начисление членских взносов, учет должников, электронный учет платежей, выписка приходных документов, акты, решения, протоколы, текущая бухгалтерская документация»;

- «Документооборот по приему наличных денег в отчетном периоде велся с незначительными нарушениями требований Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Министерства финансов Российской Федерации от 29 июля 1998 г. N 34н. Замечания ревизионной комиссии по кассовым документам, сделанные по итогам прошлой ревизии к отчетному собранию выполнены не в полном объеме».

- «По результатам ревизии грубых нарушений и злоупотреблений, повлекших значительный ущерб, в финансово-хозяйственной деятельности СНТ «ХХХХХ» не выявлено. Правлением СНТ «ХХХХХ» и его председателем решения общих собраний в основном выполнены. Основные запланированные мероприятия выполнены. Недостач и излишков при снятии кассовых остатков и проверки учетной документации не выявлено. Жалоб от садоводов в ревизионную комиссию не поступало. Штрафных санкций (помимо пени и задолженности по оплате электроэнергии и судебного иска), и претензий не было. Незаконных гражданско-правовых сделок не выявлено».

Теперь, уважаемые читатели, еще раз посмотрим акт ревизионной комиссии с критической точки зрения:

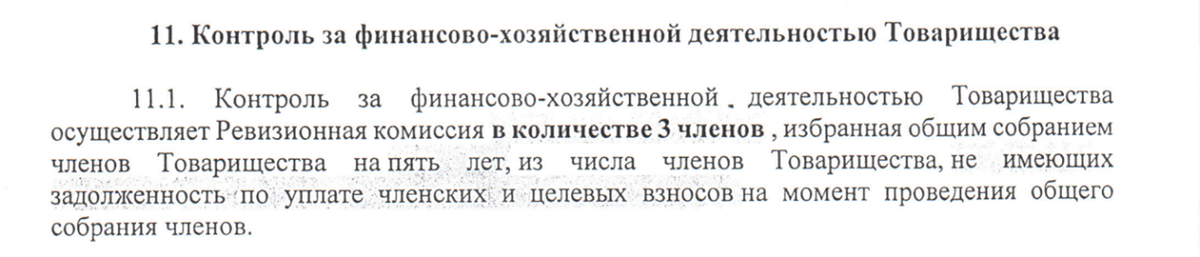

Во-первых, акт ревизионной комиссии был составлен ревизионной комиссией в составе: ХХХХХ — председатель ревизионной комиссии, ХХХХХ – член ревизионной комиссии, т.е. двумя членами ревизионной комиссии, хотя в Уставе СНТ закреплено, что ревизионная комиссия состоит из 3-х членов, которые избираются общим собранием членов товарищества на 5 (пять) лет

В данной ситуации возникает вопрос: «А был ли третий член ревизионной комиссии в этом СНТ?».

В случае, если решением общего собрания были избраны 3 члена ревизионной комиссии, но один из членов не подписал акт ревизии, то этот акт ревизии является недействительным.

В случае, когда число членов ревизионной комиссии становится менее 3-х членов, как предусмотрено Уставом СНТ, например, один из членов ревизионной комиссии написал заявление о выходе из состава ревизионной комиссии, то правление товарищества обязано созвать внеочередное общее собрание членов СНТ для избрания членов ревизионной комиссии в количестве, предусмотренном в Уставе СНТ. Оставшиеся члены ревизионной комиссии осуществляют свои функции до избрания нового состава ревизионной комиссии.

Во-вторых, в акте ревизионной комиссии представлено, цитата:

«Содержание и уборка снега на дорогах общего пользования, ремонт дорог с укладкой двухслойного асфальтобетонного покрытия, ремонт детской площадки, мусорного контейнера и территории, ремонт уличного освещения составила: 1591182 рублей, 00 копеек. Из кассы: 341882 рубля, 0 копеек, с расчетного счета: 1249300 рублей, 0 копеек».

По нашему мнению, указание в акте ревизии общей суммы произведенных расходов по содержанию имущества общего пользования является недостаточным без указания, например, наименования подрядчиков и физических лиц, которые выполняли работы, оказывали услуги, договоров, актов, накладных, чеков, УПД, а также суммы выплаченных денежных средств подрядчикам и физическим лицам.

Кроме этого, расчеты с подрядчиками наличными денежными средствами из кассы СНТ всегда находятся в зоне риска недобросовестных действий председателя товарищества, а также имеются риски отсутствия подтверждающих документов по произведенным расходам, потому что без документов якобы «дешевле».

В- третьих, мы обратили внимание, что в акте ревизии нет информации по плановой приходно-расходной смете, а также отчета об исполнении приходно-расходной сметы за отчетный период. Вместо этого ревизоры пишут про «бюджет», цитата:

«Все финансовые расходы, производимые за отчетный период, были заложены в бюджет и утверждены членами садоводческого товарищества на прошлом собрании. Перерасхода по статьям утвержденного бюджета не выявлены. Расходные статьи выполнены в полном объеме»

Конечно, по большому счету возможно приходно-расходную смету назвать «бюджетом» СНТ, но для этого необходимо иметь соответствующий внутренний стандарт по формированию «бюджета» СНТ. Кроме этого, термин «бюджет» не соответствует нормам и терминологии закона 217-ФЗ. Размер взносов (п.8 ст.14 закона 217-ФЗ) определяется на основании приходно-расходной сметы товарищества и финансово-экономического обоснования, утвержденных общим собранием членов товарищества.

В-четвертых, я думаю, что все читатели статьи обратили внимание, что взносы членов товарищества принимаются, в том числе в кассу СНТ, хотя в Уставе СНТ закреплено, что взносы должны вноситься на расчетный счет товарищества и храниться на банковском счете:

В акте ревизионной комиссии представлено, что «по всем видам взносов за отчетный период поступило в кассу в 2022 – 2023 г.г.: 9 802 589 рублей, 42 копейки.

Из них:

- В кассу: 1 369 753 рубля, 0 копеек.

- На расчетный счет: 8 432 836 рублей, 42 копейки.

Итого финансовых ресурсов на 2022-2023 г.г.: 9 802 589 рублей, 42 копейки.

Остаток денежных средств на 01 июня 2023 года на расчетном счете, под отчетом и в кассе составил: 1 110 590 рубля, 53 копеек.

Из них:

- В кассе: 1 052 870 рублей, 83 копейки.

- Под отчетом: 0 рублей, 0 копеек.

- На расчетном счете: 57 719 рубля, 70 копеек».

По нашему мнению, прием и хранение денежных средства в кассе СНТ является грубым нарушение норм Устава СНТ, но члены ревизионной комиссии не отметили в своем акте данные нарушения, либо они считают их «незначительными нарушениями».

Кроме этого, обратите внимание, что на конец отчетного года в кассе СНТ находится 1 052 870 руб. 83 коп., что составляет 11% от общей суммы всех поступивших денежных средств в СНТ за отчетный период. Сразу возникает вопрос, как эти денежных средства будут учитываться в следующем году и будут ли учитываться вообще в бюджете следующего года, и почему денежные средства находятся в кассе, а не расчетном счете СНТ.

В заключении статьи я могу написать одно, лично у меня Акт ревизионной комиссии №05.24 доверия не вызывает.

Спасибо, что дочитали статью до конца.

Заявки на аудит подавайте на сайте аудиторской компании: