1. Понятие подоходного налога в США

Подоходный налог в США (Federal Income Tax) — один из краеугольных камней американской фискальной системы, основанный на принципе прогрессивного налогообложения. Он представляет собой обязательный платёж физических лиц в федеральный бюджет, регулируется положениями Internal Revenue Code (IRC) и администрируется Налоговым управлением США — Internal Revenue Service (IRS).

Американская система налогообложения построена по принципу мирового дохода: налоговые резиденты США обязаны отчитываться и уплачивать налог с доходов, полученных не только на территории страны, но и за её пределами. Это означает, что любой источник прибыли — будь то дивиденды от иностранных акций, доход от сдачи в аренду жилья за границей или доход от фриланса — включается в налоговую базу.

Налоговая база формируется исходя из валового дохода (Gross Income), из которого затем вычитаются стандартные или индивидуальные налоговые вычеты, после чего применяется соответствующая налоговая ставка в зависимости от уровня дохода. Таким образом, система призвана учитывать как способность гражданина платить, так и его социальную и финансовую ситуацию.

2. Исторические корни подоходного налога в США

История подоходного налога в США уходит корнями в XIX век. Впервые он был введён в 1861 году как временная мера для финансирования Гражданской войны. Однако по окончании военных действий налог был отменён. Вопрос возвращения подоходного налога поднимался многократно и окончательно был решён в 1913 году с ратификацией 16-й поправки к Конституции США, предоставившей Конгрессу право облагать доходы налогом без распределения по штатам.

С тех пор подоходный налог претерпел множество изменений. Некоторые из ключевых этапов реформ:

- Великая депрессия и «Новый курс» Франклина Рузвельта — рост прогрессивности налога;

- Реформа Рейгана в 1986 году — снижение ставок и упрощение вычетов;

- Закон о снижении налогов и создании рабочих мест (TCJA) 2017 года — масштабное сокращение налогов и увеличение стандартного вычета (временное, до конца 2025 года).

Таким образом, налоговая история США — это история компромиссов между фискальной необходимостью и политической реальностью. Интересный вопрос для обсуждения: можно ли сегодня представить возвращение к единой фиксированной ставке, или прогрессия останется незыблемой основой системы?

3. К какому уровню относится налог

Сложность американской налоговой системы обусловлена её многоуровневой структурой:

- Федеральный уровень — базовый подоходный налог, обязательный для всех резидентов и нерезидентов, получающих доход на территории США.

- Штатный уровень — действует в большинстве штатов, ставки варьируются:

- от отсутствия налога (Флорида, Техас, Вашингтон),

- до высокой прогрессии (Калифорния — до 13,3 %, Нью-Йорк — до 10,9 %).

- Муниципальный уровень — применяется в отдельных городах (например, Нью-Йорк), где вводится дополнительный городской налог на доход.

Такой подход позволяет учитывать особенности региона, но одновременно создаёт высокую степень сложности при налоговом планировании. Многие американцы вынуждены обращаться к налоговым консультантам даже при относительно простых источниках дохода.

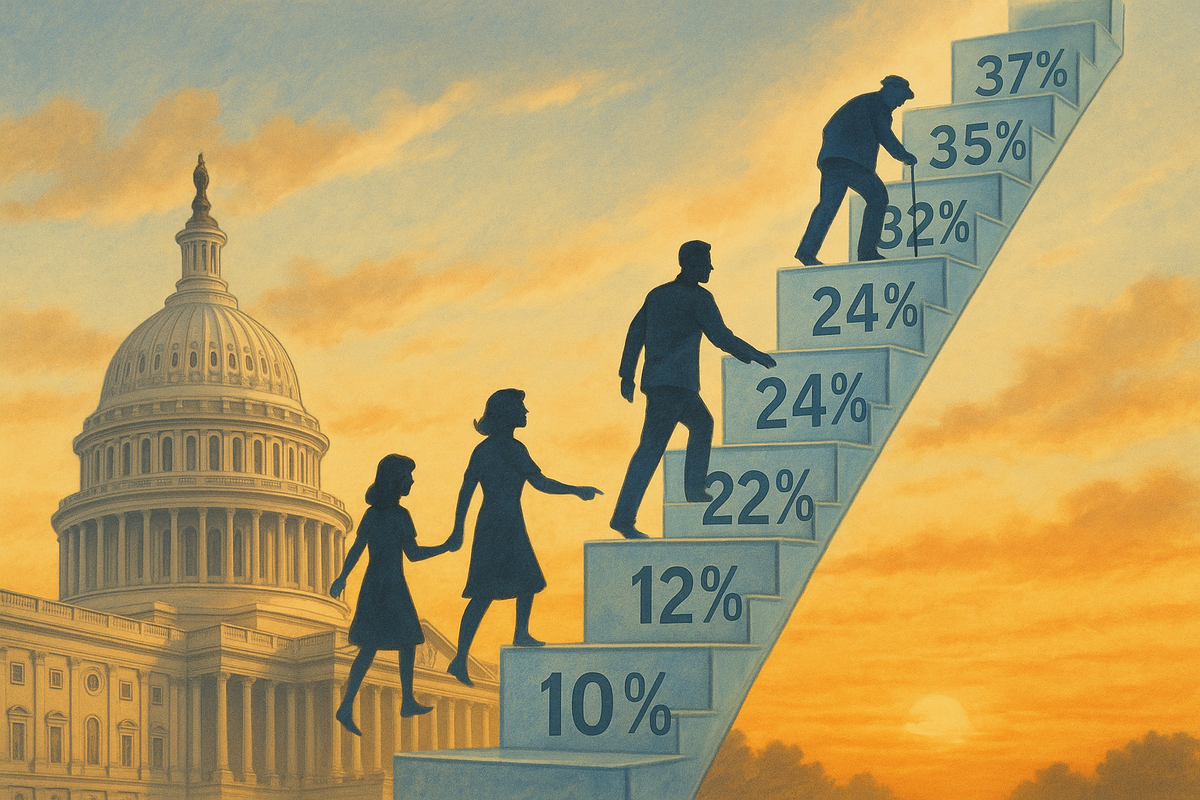

4. Шкала налогообложения и размер налога

Федеральная налоговая шкала в США строится по принципу прогрессии: по мере роста дохода увеличивается и налоговая ставка. На 2025 год для одиночного налогоплательщика действуют следующие диапазоны:

- 10 % — доход до $11,600;

- 12 % — от $11,601 до $47,150;

- 22 % — от $47,151 до $100,525;

- 24 % — от $100,526 до $191,950;

- 32 % — от $191,951 до $243,725;

- 35 % — от $243,726 до $609,350;

- 37 % — свыше $609,351.

Эти пороги пересматриваются ежегодно в зависимости от уровня инфляции. Стоит отметить, что в случае брачных пар, подающих декларацию совместно, пределы сдвигаются вверх.

Стандартный вычет в 2025 году составляет:

- $14,600 для одиночек;

- $29,200 для супружеских пар.

Применение стандартного вычета или детализированных расходов остаётся на усмотрение налогоплательщика, в зависимости от выгодности.

5. Льготы по подоходному налогу для налогоплательщика

Система налоговых льгот США включает в себя десятки программ, предназначенных для поддержки различных категорий налогоплательщиков:

- Детские налоговые кредиты (Child Tax Credit) — позволяют сократить налог до $2,000 на каждого ребёнка;

- Кредиты на обучение (American Opportunity и Lifetime Learning Credits) — до $2,500 в год на студента;

- Кредиты для пенсионных сбережений (Retirement Saver’s Credit) — для лиц с низким доходом;

- Кредиты на адаптацию жилья, расходы по усыновлению, медицинские расходы и др.

Существует также возвратный налоговый кредит (Earned Income Tax Credit — EITC), который позволяет получить выплату из бюджета при низком уровне дохода.

Льготы направлены не только на фискальное послабление, но и на стимулирование социально значимых форм поведения: учёба, родительство, забота о здоровье и пенсионных накоплениях.

Вопрос для обсуждения: Не приведёт ли чрезмерное количество налоговых льгот к росту фискальной несправедливости, если ими преимущественно пользуются более информированные и обеспеченные налогоплательщики?

6. Роль налога в системе

Федеральный подоходный налог — крупнейшая статья доходов бюджета США. По оценкам Congressional Budget Office, он составляет более 45 % всех фискальных поступлений. Система выполняет не только фискальную, но и социальную функцию, перераспределяя доходы через прогрессивную ставку и адресные льготы.

Однако система критикуется за:

- чрезмерную сложность;

- высокие расходы на подготовку декларации (часто более $300 даже при средней сложности);

- частые изменения, усложняющие долгосрочное планирование.

Кроме того, в последние годы возрастает дискуссия о необходимости реформы: будет ли продлено действие TCJA? Должен ли вводиться минимальный налог на сверхбогатых? Как сбалансировать поддержку среднего класса и бюджетные приоритеты?

7. Заключение

Американская система подоходного налога сочетает в себе многокомпонентную структуру, широкий набор вычетов и высокую зависимость от политических решений. Налогоплательщик в США сталкивается с необходимостью ежегодной отчётности, сложной системой кредитов и вычетов, а также с риском проверок со стороны IRS.

На 2025 год основные черты:

- прогрессивная шкала до 37 %;

- стандартный вычет $14,600 — $29,200;

- возможность детализировать вычеты;

- сочетание федерального, штатного и местного уровней налогообложения.

Перед страной встает стратегический выбор: сохранить налоговую модель в текущем виде или реформировать её с упором на упрощение, цифровизацию и усиление справедливости. В любом случае, понимание сущности и структуры подоходного налога — ключевой элемент налоговой грамотности современного гражданина США.

Если вы считаете, что текущая налоговая модель требует модернизации, — какие меры, на ваш взгляд, следовало бы внедрить в первую очередь: повышение прозрачности, упрощение форм или перераспределение нагрузки? Оставьте мнение — нам интересно ваше видение.

Ставьте лайки и подписывайтесь на наш канал, чтобы не пропустить новые статьи!

Читать также:

1. Современный подоходный налог в России: что важно знать налогоплательщику

2. Современный подоходный налог во Франции: обзорная аналитическая статья на 2025 год

3. Современный подоходный налог в Германии: обзорная аналитика для налогоплательщика

4. Современный подоходный налог в Италии: обзорная аналитика на 2025 год

5. Современный подоходный налог в Швейцарии: разбор системы, подходов и практики на 2025 год

#налоги #налогооблажение #налоговаясистема #налоговаясистемаСША #налоговоезаконодательство #налоговыйкодекс #подоходныйналог #НДФЛ #подоходныйналогСША #налоговыйконсалтинг #налоговыйконсультант

Статья выпущена 14.07.2025 года.