Когда Максим и Аня увидели квартиру в новостройке, сразу поняли — это именно то, что они искали. Светлые комнаты, панорамные окна и большая кухня, в которой поместится вся семья. Правда, цена кусалась. Но банк одобрил ипотеку: 8 млн рублей под 6% годовых. Чтобы нагрузка была умеренной, решили взять кредит на 30 лет. Получалось около 48 тысяч в месяц — почти как их текущая аренда.

Всё казалось логичным, пока Максим не заглянул в график платежей. В итоговой строке стояло 17,2 миллиона рублей. Откуда такая сумма, если заняли всего восемь?

Оказалось, дело не в скрытых комиссиях или надбавках, а в сроке кредита.

Перед тем как брать ипотеку на долгие десятилетия, важно понимать не только цифры переплаты, но и реальную стоимость жилья в зависимости от локации. Удобнее всего оценивать районы, открыв страницу каталога с картой, где собраны ЖК-новостройки на карте с фильтрами, ценами и параметрами домов. Такой формат сразу показывает, как выглядят новостройки Москвы на карте, где проходят транспортные линии, какие школы и зелёные зоны находятся рядом. Особенно полезна возможность смотреть новостройки на карте Москвы с ценами — разница между проектами порой достигает миллионов даже в соседних кварталах. Здесь же можно увидеть новостройки от застройщика на карте и отследить реальные стадии готовности, а не рекламные обещания.

Как срок ипотеки влияет на переплату?

Банк начисляет проценты на остаток долга. Чем дольше срок кредитования — тем больше успевает «накапать» даже при относительно низкой процентной ставке.

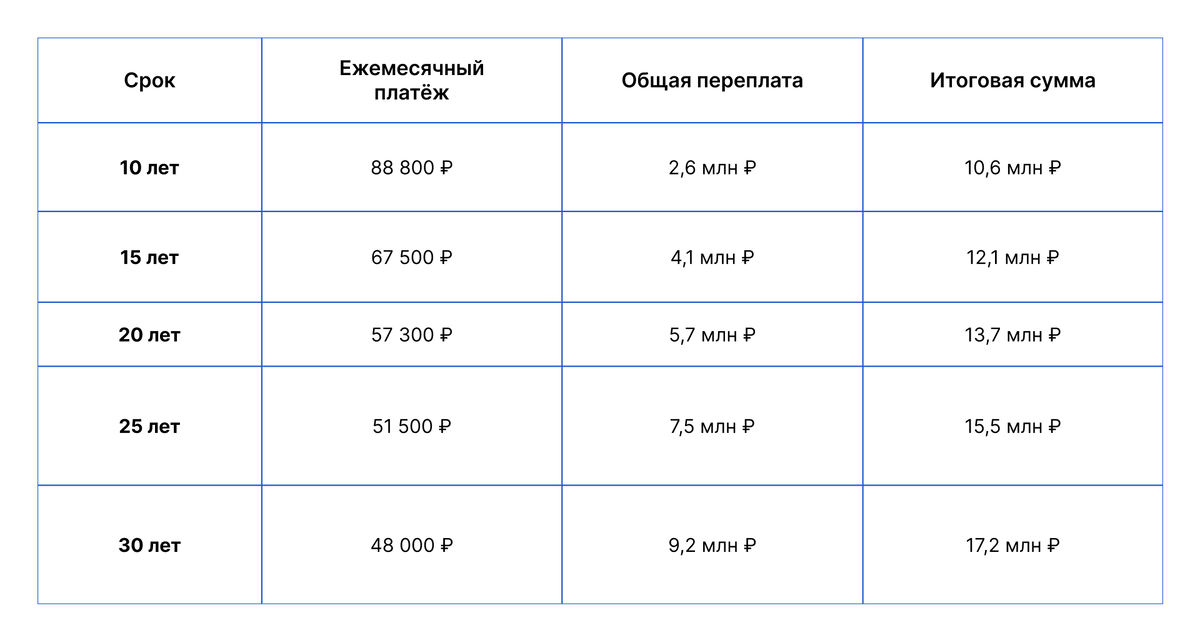

Сравним, как менялась бы итоговая сумма платежей Ани и Максима, если бы они выбрали менее растянутый график:

Цифры говорят сами за себя: каждые дополнительные пять лет добавляют к выплатам 1,5–1,7 млн рублей. И это при льготных 6% годовых! На рыночных 15–20% переплата была бы в разы больше.

Чем короче срок кредита — тем меньше денег уходит банку в виде процентов.

Конечно, ипотека на 25 или 30 лет — удобный, а для многих — и единственный способ уложиться в бюджет. Платёж выглядит приемлемым, а жильё можно получить сразу — особенно при льготных программах вроде семейной ипотеки. Подробнее о её условиях и подводных камнях читайте в отдельной статье.

Но стоит ли это той цены, которую мы в итоге платим? Ведь переплата в 9,2 млн — это фактически стоимость ещё одной квартиры.

Какой график выбрать: выгодные стратегии

Аня и Максим решили искать золотую середину — такой срок кредита, при котором ежемесячные платежи останутся посильными, а сумма процентов не превысит размера самой ипотеки. Вот какие варианты они рассмотрели.

Короткий срок — минимальная переплата

Кредит на 10–15 лет позволяет серьёзно сэкономить на процентах — переплата получается в разы ниже. Но чем короче срок, тем выше ежемесячный платёж. Такой вариант подойдёт, если платежи не съедают больше 30–35% семейного бюджета. Иначе сложно будет сохранять финансовую подушку и справляться с непредвиденными расходами.

Если бы Максим и Аня взяли ипотеку на 10 лет, переплата составила бы всего 2,6 млн руб. — почти в 4 раза меньше, чем при 30-летнем сроке. Но ежемесячный платёж взлетел бы до 89 тысяч. Для их семьи это слишком много: половина зарплаты уходила бы только на ипотеку, не оставляя места на сбережения или форс-мажоры.

Срок с запасом, но с досрочным погашением

Ипотека на 20 лет — компромисс для тех, кто ищет баланс между нагрузкой на бюджет и переплатой. Платежи здесь заметно ниже, чем при 10-летнем графике, но и переплата не такая большая, как при растягивании кредита на 30 лет.

При этом есть возможность ускорить расчёты. Если финансовое положение улучшится, можно вносить дополнительные суммы досрочно, в счёт основного долга. Наибольшую выгоду это даёт в первые годы, пока проценты начисляются на максимальный остаток.

Максим и Аня выбрали именно этот сценарий: 20 лет с ежемесячным платежом около 57 тысяч рублей. Такая сумма приемлемо вписывается в их бюджет, не требуя жёсткой экономии. При этом, внося дополнительно по 10–15 тысяч ежемесячно (когда есть возможность), они смогут сократить срок кредита на 5–7 лет и сэкономить около 2 миллионов рублей на процентах.

Когда же досрочные платежи приносят максимальную пользу?

Как мы уже упоминали, в первые годы ипотеки большая часть платежа идёт на проценты, особенно при аннуитетной схеме (которую используют большинство банков). В этот период дополнительные взносы работают эффективнее всего: они напрямую уменьшают основной долг, что автоматически снижает и будущие начисления процентов.

На примере Максима и Ани:

Если в первые пять лет они будут доплачивать по 10 тыс. рублей ежемесячно, это позволит:

- сократить срок кредита с 20 до 17 лет;

- сэкономить 1,1 млн рублей.

Для сравнения: те же 10 тыс., но вносимые с 10-го года, дадут экономию всего 400 тысяч рублей — почти в 3 раза меньше.

При досрочном погашении кредита банки обычно предлагают два способа — сократить срока кредита или уменьшить ежемесячный платеж. Для максимальной выгоды выбирайте первый вариант: так вы быстрее уменьшите основной долг, сократив и будущие начисления процентов.

Что ещё влияет на переплату?

Хотя срок кредита — главный фактор переплаты, есть и другие важные условия, которые могут увеличить итоговую сумму:

1. Процентная ставка

Даже 1% разницы существенно меняет картину. Например, для кредита в 8 млн рублей:

- при 6% — переплата 5,7 млн ₽;

- при 7% — переплата 6,9 млн ₽.

Лишний 1% увеличит ваши выплаты на 1.2 млн рублей — и это только за 20 лет. Чем дольше срок, тем заметнее разрыв: на 30 годах тот же 1% добавит уже 2 млн ₽ к переплате.

2. Комиссии и страховки

Многие банки включают в платежи обязательное страхование имущества, страхование жизни (часто «добровольно-принудительное»), комиссии за обслуживание счета. Иногда добавляются и другие траты, о которых покупатель узнаёт только при подписании договора. Какие расходы могут оказаться сюрпризом — разбираем здесь.

Перед подписанием договора уточните, какие страховки не являются обязательными, как они влияют на ставку и можно ли от них отказаться без ухудшения условий.

Итог

Выбирая срок ипотеки, важно найти баланс между комфортными платежами и переплатой. Если короткий кредит (10–15 лет) не подходит по бюджету, оптимальным решением может стать компромиссный вариант: взять ипотеку с запасом по сроку, но активно погашать её в первые годы — именно тогда досрочные платежи приносят максимальную выгоду.