Как Фосагро заработал репутацию стабильной компании? Что скажет расчет стоимости: покупать сейчас или ждать? Эта статья будет полезна инвесторам, которые хотят добавить в портфель «защитный» актив, который устойчив в кризис и платит высокие дивиденды. Сейчас объясню, как это работает.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Фосагро: Стабильность в нестабильном мире.

Я решил сделать обзор на ФосАгро, потому что компания известна своей стабильностью (как в плане котировок так и в плане выплаты дивидендов) и популярностью в секторе производства удобрений. Она — крупнейший российский производитель фосфорных и комплексных удобрений, чья деятельность тесно связана с спросом на продовольствие во всем мире. В отличие от конкурентов, таких как «Акрон» и «КуйбышевАзот», «ФосАгро» располагает собственными месторождениями апатита, что позволяет ей иметь доступ к дешевому и надежному сырью для производства удобрений. Это делает компанию стратегическим игроком в условиях дефицита удобрений. Мировые мощности в этой сфере обновляются медленно, а реализация новых проектов занимает 3–5 лет.

Фосагро — надежный актив. В кризисы, такие как 2022 и начало 2025 годов, акции компании показывали высокую устойчивость, когда другие акции падали. Это не удивительно: удобрения — это не роскошь, а необходимость. Даже в хаосе рынок высоко ценит тех, кто связан с продовольствием.

Санкции? Фосагро справился с ними лучше всех российских экспортеров, будь то нефтяники или другие производители удобрений. Бизнес-модель, ориентированная на устойчивость, оправдалась на 200%.

Расчет фундаментальной стоимости: сколько реально стоит акция Фосагро.

Давайте вместе заглянем в будущее Фосагро, используя метод дисконтированных денежных потоков (DCF). Это подход, при котором мы прогнозируем, сколько компания заработает в ближайшие годы, а затем «переводим» эти деньги в сегодняшние рубли, учитывая риски и альтернативные варианты вложений.

Исходные данные: финансовые показатели взяты из отчетности по РСБУ за 2022–2025 годы, прогнозный период — 2 года, консервативный рост выручки — 3,5% в год. Для расчета дисконта использовал средневзвешенную ставку (12,65% в долларах, 15,59% в рублях), взятую из бюллетеня Банка России.

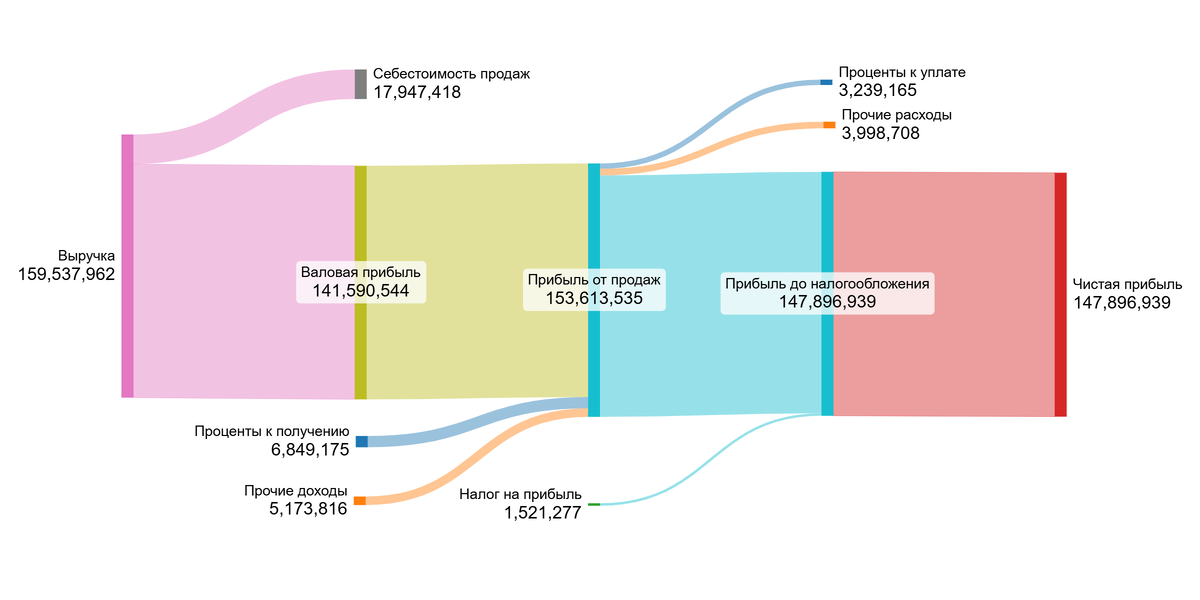

Как менялись финансовые результаты за эти годы? Взгляните на динамику в галерее графиков ниже — там вся история наглядно.

Из графиков вижу следующие тенденции:

- Выручка, Валовая прибыль, Прибыль от продаж: Резкое снижение с пика 2022 года (159 млрд руб.) до 71.8 млрд в 2024 и 22.6 млрд за 1кв2025 (проекция на год ~90 млрд). Основная тенденция — снижение после рекордного 2022 года, стабилизация на более низком уровне.

- Проценты к получению: Рост (6.8 млрд в 2022 -> 8.1 млрд за 1кв2025). Указывает на увеличение доходов от предоставленных займов или депозитов внутри группы.

- Проценты к уплате: Значительный рост (3.2 млрд в 2022 -> 6.1 млрд за 1кв2025). Свидетельствует о росте долговой нагрузки или стоимости заимствований.

- Прочие доходы: Сильный рост в 1кв2025 (14.97 млрд против 5.17 млрд в 2022 и 0.04 млрд в 2023).

- Прочие расходы: Рост (4.0 млрд в 2022 -> 9.2 млрд за 1кв2025). Сопутствует росту прочих доходов или увеличению иных непроизводственных затрат.

- Чистая прибыль: Снижение с пика 2022 (147.9 млрд), но стабильно высокая (74.7 млрд в 2024, 27.3 млрд за 1кв2025 ~109 млрд годовых).

Теперь к сути расчета стоимости одной акции. Сначала мы усреднили ключевые финансовые показатели Фосагро с 2022 года. Вот что выяснилось:

- Отрасль: Фосагро — крупный игрок в Chemical (Diversified). Это значит, что она производит широкий спектр продуктов, в ее случае — прежде всего удобрения и сырье для них. Мы сравниваем ее показатели с другими российскими компаниями этого же сектора.

- Себестоимость: Средняя доля себестоимости в выручке -4.31%. Это явно указывает на холдинговую структуру Фосагро — прибыль формируется не от продаж удобрений, а из дивидендов дочерних компаний.

- Коммерческие расходы: 0,00%. Это говорит о специфике учета внутри холдинга.

- Управленческие расходы: 0,00%. Так же говорит о специфике учета внутри холдинга.

- Доля участия в др. организациях: 0,00%. Дивиденды в компании засчитываются в выручку.

- Проценты к получению: 11,13%. Выше отраслевого среднего (2.41%). Это говорит о том, что Фосагро активно выдает займы внутри группы или имеет крупные финансовые активы, приносящие хороший доход.

- Проценты к уплате: -6.68%. Совпадает со средним по отрасли (-6.68%).

- Сальдо прочих доходов/расходов: 0,40%. Нейтральный показатель.

- Итоговая маржа: 100,54%. Это высокий показатель! Он кратно превышает отраслевую норму (22.39%). Это прямое следствие холдинговой структуры — выручка отражает преимущественно дивиденды «дочками», а расходы (особенно себестоимость) вынесены за скобки консолидации.

Данные однозначно подтверждают, что Фосагро — это холдинг. Ее прибыль в значительной степени формируется за счет деятельности дочерних предприятий (отражается в процентах к получению и специфике себестоимости), а не только от прямых продаж на сторону. Это критически важно для корректной оценки.

Считаем «Цену Капитала» (WACC):

Чтобы понять, под какой процент компания может привлекать деньги (средневзвешенная стоимость капитала), мы учли:

- Безрисковая ставка: 5,00% (доходность 30-летних гособлигаций США).

- Премия за риск России: 4,02% (доплата за инвестиции в нашу экономику).

- Премия за риск акций: 8,35% (акции рискованнее облигаций).

- Премия за малый размер: 0,76% (хотя Фосагро крупная, учитываем отраслевые нюансы).

- Специфический риск Фосагро: 1,00% (ее уникальные особенности).

Суммируя риски и пересчитав в рубли, мы получили WACC = 18,84%. Что это значит? Это минимальная требуемая инвесторами доходность. Чем выше WACC, тем сильнее «дисконтируются» (уменьшаются) будущие денежные потоки компании в нашей модели, что может снижать итоговую расчетную стоимость акции. Наш WACC в 18,84% — отличная ставка в текущих рыночных условиях.

Фосагро: Два сценария будущего.

Попробуем понять, стоит ли сейчас покупать акции Фосагро, используя два сценария: консервативный и оптимистичный. Для этого применим метод DCF — он учитывает будущие доходы компании и вычитает обязательства, чтобы оценить реальную стоимость акций.

Сценарий № 1: Консервативный рост на 3,5% в год.

Если выручка Фосагро будет расти на 3,5% ежегодно, то расчет по DCF показывают: цена акции должна быть 1 289,95 рублей. Это на 79,17% ниже текущей рыночной цены. На первый взгляд, это пессимистично, но такой результат говорит: долг компании меньше, чем ожидаемые доходы. Это значит, что даже в слабом сценарии Фосагро справится с обязательствами. Однако для решения о покупке стоит сравнить рост чистой прибыли, дивидендов и марж с конкурентами.

Сценарий № 2: Оптимистичный рост на 13,7% в год.

Расчет показал: если компания будет развиваться на 13,7% в год (результат умножения реинвестирования прибыли и рентабельности капитала), цена акции достигнет 6 978,88 рублей — на 12,69% выше рыночной цены. Это хороший сигнал: будущие доходы перекроют текущие долги, а акции недооценены. Но и здесь нужно проверять: сможет ли Фосагро удерживать такой рост?

Сравнение с рыночной стоимостью.

Сейчас акции Фосагро торгуются по ~ 6 200 рублей. Это близко к сценарию с ростом на 10% в год и средними ставками 12%. Вероятность достижения такого темпа реальна: компания уже обходит санкции, сохраняет доступ к дешевому сырью и выигрывает от роста цен на удобрения из-за выбытия европейских заводов.

Оба сценария показывают, что Фосагро устойчива, но ключевой вопрос — насколько точно спрогнозирован рост. Чтобы решить, покупать акции или нет, сравнивайте темпы роста чистой прибыли, дивидендов, маржи и коэффициента P/E с конкурентами.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоги.

Фосагро доказал, что может быть «защитной акцией» даже в кризис. Обзор начали с вопроса: почему его акции растут в нестабильном мире и стоит ли их покупать? Ответ — в сочетании уникальных ресурсов, дивидендов и устойчивости к санкциям. DCF-анализ подтвердил: при оптимистичном сценарии акции недооценены, а рост дивидендов делает их привлекательными для долгосрочных инвестиций.

Фосагро — не просто химическая компания. Это стабильный актив с защитой.

На Sponsr и Boosty доступны два дополнительных раздела статьи, которые я подготовил для тех, кто хочет глубже погрузиться в тему:

- Дивидендный двигатель: как Фосагро вознаграждает акционеров.

- Фосагро против конкурентов: Почему стоит инвестировать в эту компанию.

Стоит ли инвестировать в Фосагро сейчас, учитывая его потенциал роста в 12% по модели DCF, или лучше подождать? Поделитесь своим мнением в комментариях

На этом всё. Если статья помогла разобраться в Фосагро, поставьте лайк и подпишитесь на мой блог в Дзене и Телеграме . Там я регулярно делюсь расчетами стоимости акций и идеями для портфеля.

До новых встреч!