«Инвестируйте в сырье — это надежно!» — говорят эксперты. Но почему тогда Русолово 8 лет подряд сжигает деньги инвесторов? Что скрывается за красивыми проектами вроде Амурского комбината, и почему даже 10%-ный рост выручки не спасает компанию от краха? Есть ли в ее акциях хоть капля реальной ценности? Эта статья может спасти ваш капитал, если вы хотите отличить перспективную добывающую компанию от долговой ловушки. Сейчас вскроем подводные камни Русолово.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Состояние дел в Русолово.

Компания занимается добычей оловянного, медного и вольфрамового концентратов.

Активно развивает Амурский металлургический комбинат. К 2027 году комбинат должен увеличить годовую добычу олова до 5,5 тыс. тонн.

Однако финансовые показатели компании остаются слабыми. Отрицательный денежный поток ограничивает возможности для инвестиций, заставляя привлекать кредиты. Это рискованно из-за высоких процентных ставок. Санкции США, введенные в 2024 году, осложняют доступ к западным технологиям и рынкам.

Оценка стоимости акций Русолово: метод дисконтированных денежных потоков.

Чтобы понять, стоит ли инвестировать в Русолово, нужно заглянуть в будущее компании. Один из способов — метод дисконтированных денежных потоков (DCF). Он помогает оценить, сколько принесут деньги, вложенные сегодня, через несколько лет. Для прогноза мы возьмем финансовые данные по РСБУ с 2022 года, учтём рост на 2% в год и текущие ставки от Банка России (12,65% в долларах, 15,59% в рублях).

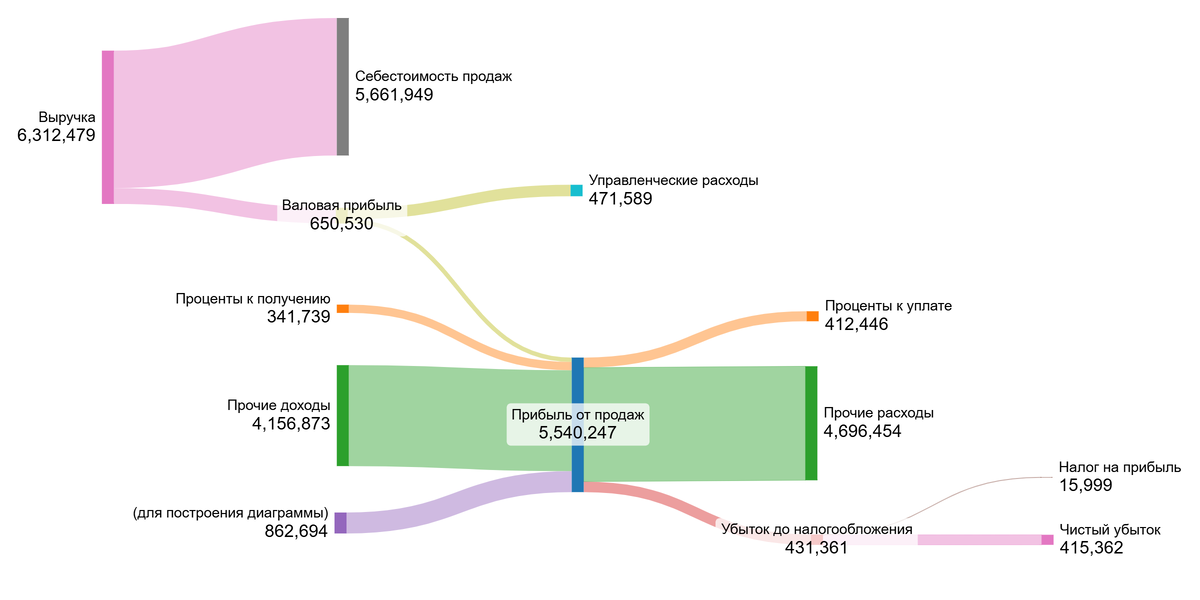

Если посмотреть на диаграммы финансовых результатов, видно, как менялись финансовые составляющие компании.

На графиках видно что компания убыточна.

Русолово работает в секторе Metals & Mining — добыча металлов. Сравним ее показатели с отраслевыми стандартами:

- Себестоимость (-91,81% выручки): Выше среднего по отрасли (-65,24%). Тревожный сигнал! Значит, добыча руды обходится дороже, чем у конкурентов.

- Коммерческие расходы (-0,83%): Ниже среднего (-1,39%).

- Управленческие расходы (-7,12%): Вдвое лучше среднего (-14,17%).

- Проценты к получению (6,03%): Немного недотягивают до среднее (8,27%).

- Проценты к уплате (-9,69%): Лучше отраслевого (-11,94%), но все равно значительно вытягивают прибыль из компании.

- Итоговая маржа (-7,42%): Печальный контраст со средним показателем (+21,24%). Компания работает в убыток. И если посмотреть на исторические данные, то с 2016 года не было ни одного года с положительной чистой прибылью.

Переходим к расчету WACC — средневзвешенной стоимости капитала. Это «цена» денег для компании. Мы учли безрисковую ставку (4,95%), страновой риск (4,02%), премию за акции (8,35%) и специфические риски. В результате WACC составила 19,60%. Что это значит? Если компания привлекает капитал под такие проценты, ей нужно зарабатывать больше, чем 19,6%, чтобы окупить вложения. Для инвестора это как ставка на депозит: если вы вкладываете деньги в акции, они должны приносить больше 19,6% годовых, иначе выгоднее положить их в банк. Но как мы знаем, компания убыточна и на данный момент нет речи о получении хоть какого то дохода от инвестиций в Русолово.

Итог: высокая себестоимость и убыточная маржа делают Русолово рискованным выбором. Инвесторам стоит взвесить, сможет ли компания выправить ситуацию или лучше поискать более стабильные варианты.

Расчет стоимости акций Русолово: два сценария и выводы для инвесторов.

Давайте разберем, сколько на самом деле стоит одна акция Русолово, используя метод дисконтированных денежных потоков (DCF). Этот подход учитывает будущие доходы компании, обязательства и текущие риски. Мы рассмотрим два сценария: консервативный рост на 2% в год и более оптимистичный — на 10%. Итоговая стоимость акции зависит от того, как компания справляется с долгами и насколько реалистичны её планы развития.

Сценарий № 1: Консервативный рост (2%)

Если выручка Русолово будет расти на 2% ежегодно, то по расчетам акция должна стоить минус 0,67 рубля. Это на 219% ниже текущей рыночной цены. Почему так? Метод DCF суммирует все ожидаемые доходы и вычитает обязательства, такие как долги. Отрицательная стоимость говорит о том, что компания может не справиться с долгами, если ситуация не улучшится. Инвесторам стоит изучить, как Русолово обслуживает кредиты и насколько стабильны её поступления.

Сценарий № 2: Ожидаемый рост (10%)

Теперь предположим, что компания увеличивает выручку на 10% в год. Такой темп получается при умножении реинвестированной прибыли на рентабельность капитала. Даже в этом случае расчетная стоимость акции — минус 0,87 рубля, что на 254% ниже рыночной цены. Получается, даже агрессивный рост не компенсирует текущие финансовые риски. Для полного анализа важно сравнить Русолово с конкурентами: какова её маржа, темпы роста чистой прибыли, дивидендная доходность и коэффициент цена/прибыль.

Итог для инвестора

Оба сценария показывают, что акции Русолово переоценены относительно фундаментальных показателей. Чтобы принять решение, сравнивайте компанию с другими в секторе Metals & Mining. Например, обратите внимание на темпы роста дивидендов или стабильность маржи. Если Русолово не сможет снизить себестоимость или уменьшить долги, инвестировать в неё будет рискованно. Лучше подождать, пока компания докажет свою устойчивость на практике.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итог: риск vs. потенциал.

В начале статьи мы задавались вопросом: почему акции Русолово, теряющие деньги с 2016 года, до сих пор не обвалились? Теперь ответ ясен: компания утопает в долгах, высокой себестоимости и отсутствии дивидендов. Метод DCF показал, что даже при оптимистичном сценарии стоимость акции отрицательна. Русолово — это ставка на «чудо-восстановление», но за последние 8 лет таких сигналов не было.

Инвестировать в Русолово — рискованно. Без снижения долговой нагрузки и роста маржи шансов на прибыль почти нет. Для большинства инвесторов лучше выбрать проверенных игроков, которые платят дивиденды и стабильно растут.

На Sponsr и Boosty доступны два дополнительных раздела статьи, которые я подготовил для тех, кто хочет глубже погрузиться в тему.

Финансовое здоровье и дивидендная политика Русолово.

Сравнение компаний металлургии и добычи: Где искать потенциал.

А вам встречались акции, которые годами падали, но неожиданно взлетели? Поделитесь в комментариях — разберем такие кейсы вместе!

На сегодня это всё! Если вы хотите разобраться в акциях других компаний или узнать, как не попасть в «долговую ловушку», как Русолово — подписывайтесь на мой блог в Дзене и в Телеграм-канале. Там, где мы говорим о деньгах, ошибки недешевы — а значит, важно быть в теме!