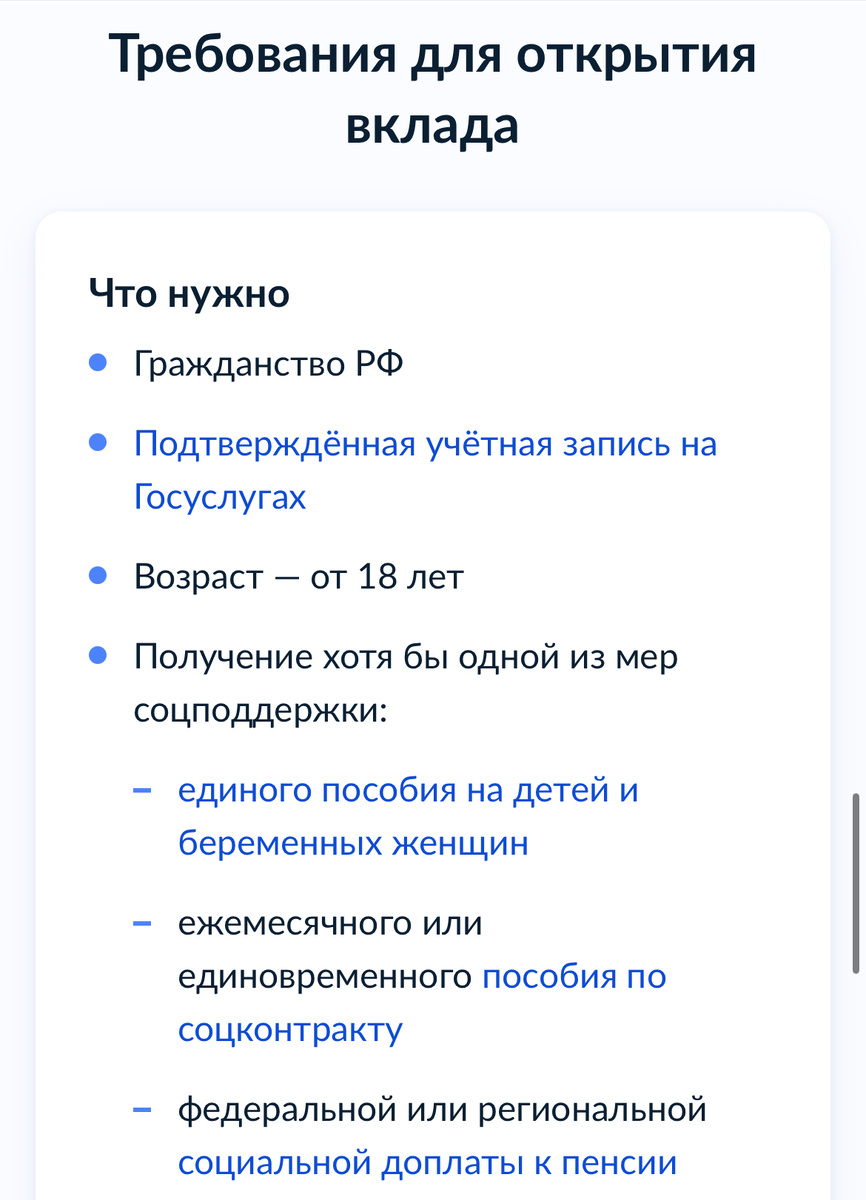

С 1 июля 2025 г. на портале Госуслуги появился отдельный раздел, где льготные категории россиян могут оформить социальный вклад или социальный счёт прямо из личного кабинета. Инициатором выступило Минцифры, регулятором куратором — Банк России.

В первые двое суток к сервису подключились Сбербанк, ВТБ, Почта-Банк, Открытие, Россельхозбанк и ещё несколько региональных игроков, а список партнёров обещают расширять каждую неделю.

Что такое социальный вклад

- Кому доступен

Гражданам, которые уже получают соцвыплаты на Госуслугах — пособия на детей, выплаты по соцконтракту, субсидии малоимущим и т.д. - Сколько можно положить

До 50 000 ₽ на один год (порог установил ЦБ). - Процентная ставка

Банк обязан предложить клиенту свою максимальную ставку по аналогичному годовому вкладу. - Продление

Если к моменту окончания срока человек всё ещё получает соцвыплаты, вклад можно продлить ещё на год — по актуальной максимальной ставке того же банка. - Комиссий нет: открытие, обслуживание и перевод средств бесплатны.

По сути, это вклад с гарантированно лучшей доходностью, защищённый АСВ, и оформить его можно из дома без похода в офис.

Чем это выгодно гражданам и банкам

Для получателей льгот такой вклад — это способ сохранить небольшие накопления под максимальный процент, не выходя из дома. Деньги приходят на тот же счёт, что и пособия, открытие бесплатное, а ставка автоматически равняется лучшему годовому вкладу банка. Человек не бегает по офисам и не сравнивает тарифы — система делает это за него.

Банкам такая схема тоже выгодна, так как они получают стабильный приток дополнительных клиентских вкладов и сохраняют льготника у себя, не тратя деньги на бумажную волокиту — всё оформление остаётся на Госуслугах.

- Гражданам — максимум доходности и удобства

- Банкам — лояльность клиентов и снижение операционных затрат

Возможные ограничения и подводные камни

- Лимит в 50 000 ₽ — компромисс: идея продукта именно социальная, а не инвестиционная.

- Нельзя частично снимать деньги: досрочное расторжение — по ставке до востребования.

- Ставка банку диктует ЦБ: если финансовая конъюнктура ухудшится, кредитная организация не сможет снизить процент до конца года.

Как работает сервис на Госуслугах — шаг за шагом

1. Зайти в личный кабинет и выбрать раздел «Социальные вклады и счета».

Если такого раздела не видно, нажмите иконку чата и напишите туда «Социальные вклады и счета» — виртуальный помощник подскажет, где найти услугу и откроет нужную форму.

2. Система автоматически подтянет все банки, где у пользователя уже есть счёт для получения пособий.

3. Выбрать банк и подтвердить сумму (до 50 тыс. ₽), а также указать реквизиты банковского счёта для перечисления процентов по вкладу.

4. Подписать оферту электронной подписью. Договор тут же уходит в банк, а в личном кабинете появляется подтверждение и график начисления процентов.

5. В течение 10 календарных дней пополнить вклад на любую сумму до 50 000 ₽. После этого информация об открытом вкладе появится в личном кабинете. Если деньги не внести, договор не будет заключён.

Если человек обслуживается сразу в нескольких банках, он увидит сразу несколько предложений. Переходить к конкуренту — дело одного клика.

- Если человек на данный момент не получает пособия, то подать заявку на социальный вклад не выйдет.

Выводы

Сервис попадает в болевую точку: льготники привыкли к мобильным госплатежам и хотят понятный способ приумножать небольшие накопления. Лимит 50 тыс. ₽ невелик, но для большинства получателей пособий — это целевой резерв на крупную покупку или непредвиденные расходы. Банкам же продукт выгоден как источник стабильной ликвидности и средство удержания соцклиента от ухода к финтех-конкурентам.

Главный вопрос — скорость масштабирования. Если к концу года сервис реально покроет топ-20 банков и добавит офлайн-вариант для тех, кто не дружит с цифровой подписью, социальные вклады могут стать массовым финансовым инструментом, а не нишевой льготой «для тех, кто в курсе». Пока же запуск выглядит как хороший пример, когда Госуслуги превращаются не просто в витрину, а в полноценный маркетплейс банковских сервисов.

Самые актуальные новости прямо сейчас:

Если статья была полезной — подпишись на блог. Здесь я делюсь своими честными мыслями, свежими новостями и идеями для инвестиций.