Где сейчас выгоднее всего открывать "накопилку"? Мы проверили актуальные предложения от самых популярных банков России и выбрали 7 самых доходных вариантов.

Что важно учесть при выборе?

Можно ли стать новичком повторно? Некоторые банки предлагают повышенные ставки по своим накопительным счетам (НС) не один раз. Например: вы получаете ставку сейчас как новый клиент в течение 2 месяцев, закрываете счет - и через 90 или 180 дней опять становитесь "новичком" и получаете право открыть НС на самых выгодных условиях ещё раз.

Проценты начисляются на ежедневный или минимальный остаток средств на счете? При прочих равных выгоднее "ежедневка". Нет, "минималка" совсем не плоха - но с ней всегда может быть так: 30 дней вы держали деньги на счету, на 31-й пришлось срочно снять средства, и дохода за месяц не будет. Совсем. А с ежедневным начислением вы бы получили доход за 30 дней.

Есть ли филиал банк в вашем городе (или недалеко от вас)? Кстати, если его нет - это тоже не проблема, сейчас клиентом многих банков можно стать полностью дистанционно через те же "Финуслуги" (как?)

Есть дополнительные требования? Банки могут давать ставку больше - но на определенных условиях. Например, купить платную подписку, тратить определенное количество средств по банковской карте.

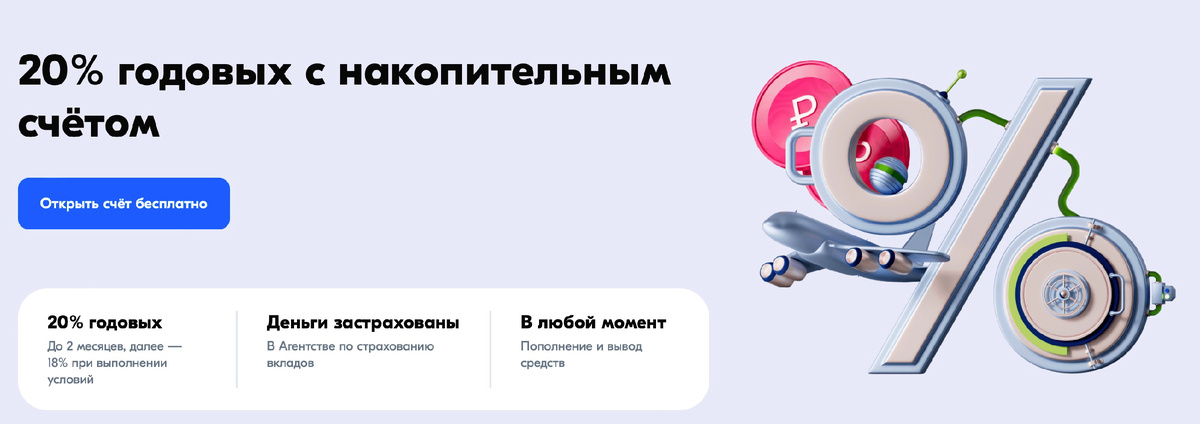

1. 20% - "Накопительный счёт" (Озон Банк)

Спецпредложение для новых клиентов (ранее не открывали счета в банке): 20% годовых на первые 2 расчетных периода.

Тип НС: на минимальный остаток в течение месяца.

Сколько можно вложить? От 1 ₽. Макс. сумма не ограничена (и это неплохо - обычно банки не дают вкладывать более 1,5 млн) - но не забывайте, что в АСВ застрахована сумма не более 1,4 млн рублей.

Какие условия начиная с 3-го месяца: 18% годовых, если покупать по карте на сумму от 20 000 ₽ / мес. или держать на всех счетах от 1,4 млн ₽. Если не выполнять это условие, будет 14% годовых.

Что ещё важно знать: для открытия накопительного счета требуется верификация в пункте выдачи заказов OZON. Кстати, подойдет не любой.

Спецпредложение доступно только один раз - повторно получить повышенную ставку через 3-6 месяцев не получится.

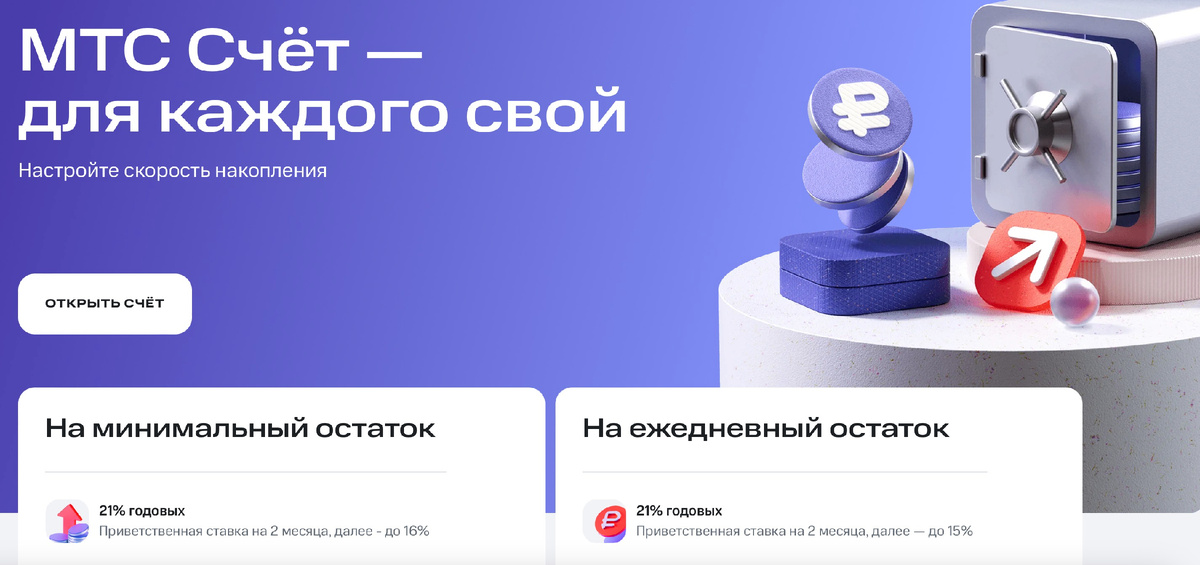

2. "МТС Счёт" (МТС-Банк) - 21%

Приветственный бонус: 21% годовых на 2 месяца для новых клиентов (не было НС за последние 90 дней).

Механизм выплаты процентов: на ежедневный или минимальный остаток (ставка одна и та же).

Сумма вложения: до 2 000 000 ₽.

Что будет с 3-го месяца? Если тратить по карте "МТС-Банка" от 10 000 ₽ / мес. - 14,5% годовых или 15% для зарплатных и премиальных клиентов. При невыполнении - 5%.

Что ещё важно знать? Повторно получить повышенную ставку не получится - предложение по сути "одноразовое".

3. "Альфа-Счёт" (Альфа-Банк) - 20%

Ставка: 20% годовых на 2 месяца для новых клиентов (не было НС за последние 180 дней).

Как начисляют %: на минимальный остаток за месяц.

Сколько? До 1,5 млн. Если есть пакет Alfa Only - до 10 000 000 ₽.

Что с 3-го мес.? 16% годовых, если тратить по дебетовым и кредитным картам "Альфы" от 20 000 ₽ /мес. При невыполнении - 4%. Клиенты с Alfa Only получают 17% годовых при тратах от 20 000 ₽ / мес. и 18% при оборотах в 100 000 ₽ / мес.

Можно ли повторно получить повышенную ставку? Да - через 180 дней.

4. "Про запас" - 20% годовых (ПСБ)

Предложение для новичков: 20% годовых в первые 2 месяца для новых клиентов (не было накоп. счетов за последние 90 дней).

Как начисляют проценты: на минимальный остаток.

Сумма: 20% на суммы до 10 000 000 ₽, на превышение - 8% годовых.

Что потом? 8% годовых.

Можно ещё раз? Да - если за последние 90 дней остаток по всем НС не превышал 1 000 рублей. Т.е. счет лучше закрыть сразу после окончания приветственного бонуса.

5. "Сейв без срока" (Яндекс Банк) - 21%

Что предлагают: 21% годовых на 62 дня. Есть условие: должна быть подключена подписка "Плюс". В 1-й месяц она бесплатна, далее - 399 ₽ / мес.

Механизм начисления процентов: на ежедневный остаток по счету.

Сколько можно разместить: до 30 000 000 ₽.

Что с 63-го дня? 16% годовых.

Что ещё важно знать: потребуется идентификация с паспортом, а представители банка пока выезжают только в города-миллионники.

Повторно открыть с повышенной ставкой - не получится.

Подробнее...

6. "Ежедневный процент" - 19,5% годовых (Газпромбанк)

Спецпредложение: 19,5% годовых на 2 месяца новых клиентам. Условие: должна быть подключена опция "Накопления" в подписке Газпром Бонус (299 ₽ / мес.). Без неё будет только 16,5%.

Как начисляют %: на ежедневный остаток по счету.

Сколько можно вложить? До 1,5 млн.

Сколько начисляют с 3-го месяца? 10% годовых, или 12% при тратах от 30 000 ₽ / мес по картам ГПБ, или 14% при тратах от 100 000 ₽ / мес.

Что ещё? Есть возможность снова получить повышенную ставку через 90 дней (только не забудьте закрыть НС после окончания текущей ставки).

Подробнее...

7. "Газпромбанк" (ГПБ) - 20,5% годовых

Приветственная ставка: 20,5% годовых на 2 месяца для новых клиентов. Новый клиент - тот, у кого не было вкладов / НС за последние 3 мес.

Механизм выплаты процентов: на минимальный остаток по счету в течение месяца.

Сколько можно разместить: от 5 000 до 1 500 000 ₽.

Что будет с 3-го месяца? 10% годовых.

Примечания:

- Если воспользоваться счетом и через 2 месяца закрыть его, то через 90 дней банк разрешит снова открыть его с повышенной ставкой.

- Счет лучше открывать и пополнять в последний день месяца - так вы получите полные 2 мес. с повышенной ставкой.

- НС открывается только после получения дебетовой карты "Газпромбанка". Карта примечательна акцией "Кэшбэк до 35%" - по ней вполне реально возвращать от 1 000 до 5 000 ₽ / мес. с трат в размере 15 000 руб./мес.

Подробнее о счёте - на официальном сайте

Заключение

Самые яркие предложения, на наш взгляд:

- "Сейв без срока" от "Яндекс Банка" - здесь предлагают 21% годовых на ежедневный остаток в течение 62 дней, можно разместить до 30 млн. Из минусов - со 2-го месяца подключается подписка (почти 400 рублей в месяц), плюс повторно такие условия не получить. Открывают счет только представители банка в городах-миллионниках.

- Накопительный счет "Газпромбанка" на минимальный остаток под 20,5% годовых на 2 месяца. Хорош тем, что это не одноразовое, а регулярное предложение - открывать НС с повышенной ставкой можно каждые 90 дней. Из минусов - вложить можно максимум 1,5 млн рублей. Подробнее...

- "Про запас" от ПСБ - 20% годовых на 2 мес., вложить можно до 10 млн рублей, переоткрывать - каждые 3 мес.

P.S. Подписывайтесь на "Вкладисту", чтобы не пропустить новые статьи про выгодные вклады и накопительные счета!