Попались на глаза бескупонные (дисконтные) облигации Сбера. Присмотрелся – бумаги из серии "следите за руками" 😁 и классный пример, почему полезно понимать, что такое YTM.

У Сбера есть интересные облигации. Их особенность в том, что у них нет купонов. Вместо купонов Сбер предлагает купить эти бумаги по сниженной цене (с дисконтом), а гасить будет, как полагается, по номиналу.

– Вопрос: стоит ли с этими облигациями связываться?

– Зависит от того, что мы с этого заработаем.

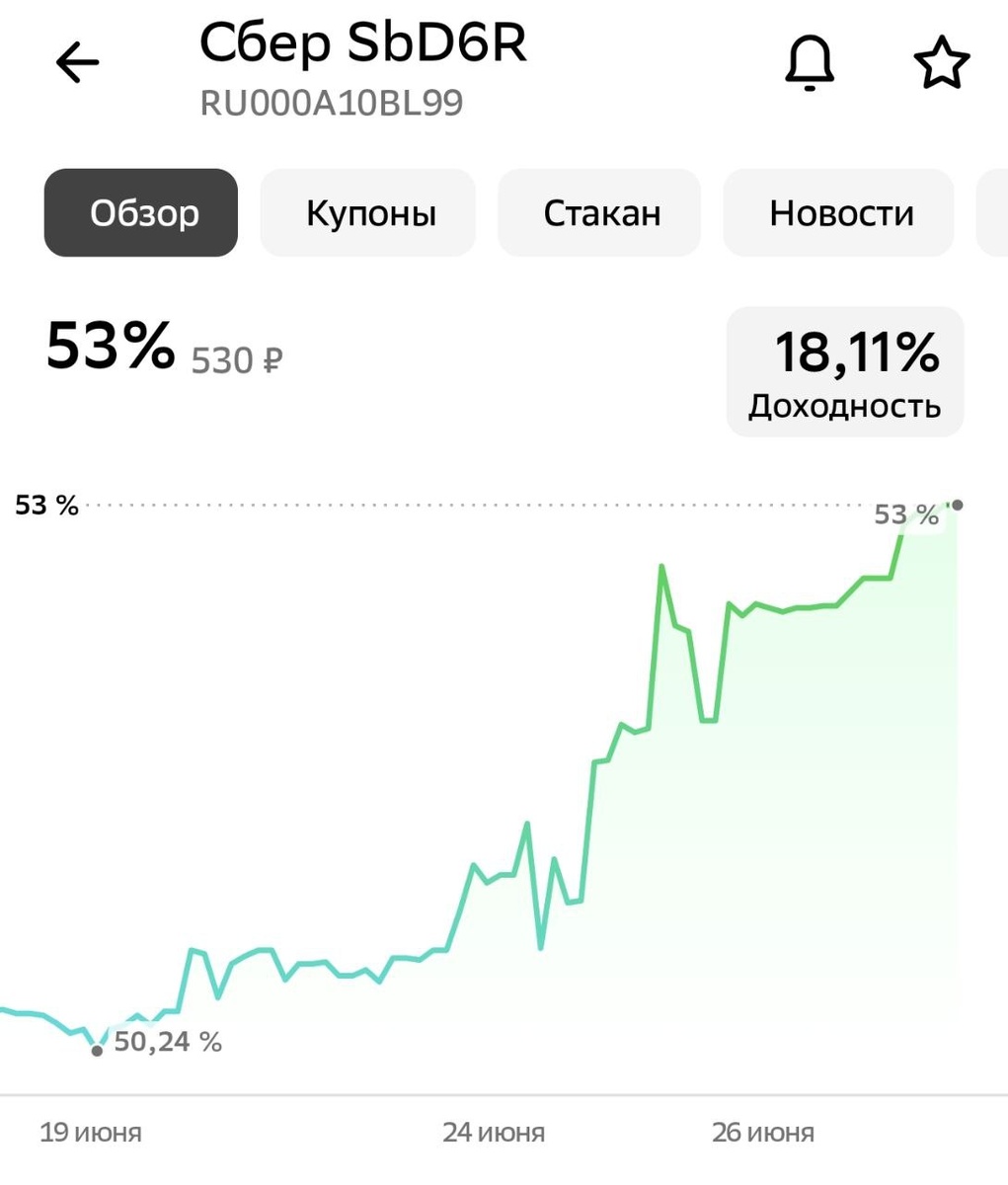

Смотрим один из свежих выпусков бескупонников Сбера: 001Р-SBERD6 (RU000A10BL99)

Номинал: 1000 ₽

Цена (на момент написания этого поста): 530 ₽

Дата начала торгов: 23.05.2025

Погашение: 23.05.2030 (через 5 лет)

Доходность: 18,11%

Хм... 🤔 Доходность интересная. Пятилетние ОФЗ сейчас приносят 14,69%.

Разница в доходности по сравнению с ОФЗ примерно 3,5% при минимальных рисках инвестирования (облигации Сбера по надёжности почти как ОФЗ). Но откуда такая щедрость? Как-то подозрительно.

Мы продвинутые инвесторы. Мы не верим всему, что понаписано в интернетах. Мы читаем учебники по облигациям. Мы даже постигли YTM! 😁

И у нас есть секретный калькулятор.

Вбиваем в него данные облигации и получаем...

YTM = 13.5% 😳 - доходность на процент меньше доходности ОФЗ!

Кто врёт: Сбер или калькулятор?

Перепроверяем вручную на бумажке. Вспоминаем формулу YTM (доходность к погашению облигации) из предыдущего поста (ссылка в конце).

У этой облигации купонов нет, поэтому всё, что связано с купонами, из формулы выкидываем, и вместо длинной колбасы получаем простое равенство:

P = N/(1+YTM)ⁿ

Где:

P — текущая цена облигации

N — номинал

n — срок до погашения в годах

YTM — доходность к погашению.

Подставляем цифру, которую выдал наш калькулятор, и получаем:

1000/(1+0,1354)^5 = 529,9752 ≈ 530 ₽

На бумажке всё сходится. Доходность к погашению этой бескупонной облигации 13.5%.

Но откуда Мосбиржа и другие сайты взяли цифру 18,11%? Все сговорились нас кинуть? Их же за такое посодют. 😅

Но давайте попробуем порассуждать не как продвинутый инвестор, а как простой российский депозитчик:

- мы отдали Сберику 530 ₽

- через 5 лет Сберик обещает вернуть 1000 ₽

- наша доходность будет (1000 - 530)/530 = 0,8868 или 88,68% за 5 лет

- делим 88,68% на 5 лет, получаем 17,74% в год

Очень близко к тому, что нам показывает Мосбиржа и другие приложения. 🤔

Что всё это значит

– Ты своими формулами все мозги уже заплёл! Так посчитал, сяк посчитал. Просто скажи, какая доходность будет у этих бескупонных облигаций на самом деле.

– Отличный вопрос! Доходность этих бескупонных облигаций будет разная. 😅

– 😳! А точнее можно?

– Хорошо. Потенциальная доходность этих облигаций будет стремиться к доходности нормальных (купонных) облигаций сходного качества и срока.

Если купить бескупонки сейчас по 530 ₽ доходность будет 13.5%. Если мы их купим за год до погашения, то получим доходность как у других облигаций погашающихся в этом же году.

Как это работает проще объяснить на примере.

То, что сейчас показывает Мосбиржа, выглядит как простая доходность. Простая доходность не учитывает работу сложного процента.

Это как если бы у нас был вклад, мы получали бы по нему проценты и складывали под подушку. Таким образом, за 5 лет мы скопили бы:

1000 - 530 = 470 ₽ или 470 / 5 = 94 ₽ в год

что соответствует:

94 / 530 = 17,74% годовых

Наш YTM-калькулятор считает доходность так, как если бы у нас был такой же вклад, но получаемые проценты мы прибавляли бы к вкладу, и каждый следующий месяц проценты начислялись бы на увеличенную сумму вклада.

В нашем примере, это выглядит так, что вместо 470 ₽ в конце срока мы договорились получать ежегодные выплаты по 17,74% от суммы инвестиций. Тогда денежный поток будет таким:

Год 1: 530 + 94 = 624 рубля

Год 2: 624 × 1,1774 = 734,67 рубля

Год 3: 734,67 × 1,1774 = 864,97 рубля

Год 4: 864,97 × 1,1774 = 1018,38 рубля

Год 5: 1018,38 × 1,1774 = 1199,00 рубля

То есть, при доходности к погашению, равной 17,74%, если посчитать честный YTM, то через 5 лет Сбер нам должен заплатить 1199 ₽, а заплатит 1000 ₽. Двести рубликов с каждой бумажки тю-тю. 😁

Для быстрого и точного расчёта инвестиций с учётом сложного процента есть вот такая формула:

FV = PV × (1 + r)^n

где:

FV — будущая стоимость

PV — первоначальная сумма (530)

r — годовая ставка (0,1774)

n — количество лет (5)

Короче, в случае с бескупонными облигациями Сбера нам подсовывают простую доходность (получил деньги и потратил), а для облигаций принято считать YTM — доходность с учётом сложного процента (получил деньги и тут же реинвестировал).

– Но у сберовских облигаций нечего реинвестировать! У них нет купонов! Значит, Сбер всё правильно считает.

– Формально купонов нет. Но они как-бы есть.

– 😳 Поясни.

– Поясняю.

На рынке всегда есть кто-то, кто готов продать свои бумаги, если предложат справедливую цену.

Сейчас облигации 001Р-SBERD6 торгуются в районе 500-530 ₽. Как думаете, перед погашением (например, за месяц до погашения) нам удастся купить их по 500 ₽? Чтобы через месяц получить 1000 ₽? Нам кто-нибудь даст заработать 100% за месяц?

Если в момент погашения на рынке не будет твориться какая-нибудь дичь, эту облигацию нам будут предлагать по цене, которая соответствует текущим рыночным доходностям, то есть дороже изначальных 500-530 ₽ (выше цена –> меньше навара от погашения –> меньше итоговая доходность).

– На сколько цена будет дороже?

– Она будет близка к номиналу (1000 ₽). Настолько близка, что доходность к погашению будет примерно такой же, как у остальных облигаций на рынке. Никто не даст нам заработать 100% за месяц.

Вот эту разницу между текущей ценой и подорожанием облигации по мере приближения даты погашения можно считать как бы виртуальным купоном. Поэтому формально его нет, но он неявно будет заложен в будущей цене.

Надеюсь, удалось хоть немного прояснить. Я старался. 😅

– 🤔 Если всё, что ты тут вещаешь, правда, и ближе к дате погашения доходность станет среднерыночной, то почему она не становится такой прямо сейчас? Почему после старта торгов цена не упала так, чтобы стать доходнее ОФЗ? Почему вместо этого доходность безрисковых ОФЗ больше доходности бескупонников Сбера? Сберу доверяют больше, чем Минфину!? 😳

– Честно скажу: рационального объяснения у меня нет. Если вы знаете, поделитесь в комментариях – обсудим.

Но у меня есть конспирологическая теория. 😅

Похоже на то, что ребята из Сбера наткнулись на изъян в методике расчёта доходности, которую использует Мосбиржа и другие сайты/приложения. Изъян проявляется на бескупонных облигациях.

Прелесть изъяна в том, что доходность бескупонных облигаций выглядит очень привлекательно, хотя на самом деле такой не является. И сейчас Сбер со всей силы этот изъян эксплуатирует.

Посмотрите сами. Вот история выпусков бескупонных облигаций Сбера:

– 2021 год – на рынке в основном профессионалы, в том числе куча западных инвестконтор. Сбер запускает первый выпуск:

3.09.2021 – 001Р-SBERD1 (RU000A103KG4) - погашен 28.02.2025

Затем три года тишины.

– 2024 год – на рынке куча частных инвесторов. Большинство из них вчерашние депозитчики. Их YTM не интересует. Они не знают что это такое, потому, что не читают наш блог. 😁 Они привыкли к простой доходности депозитов. Вот тут-то масть и попёрла. 😅

Выпуски полились рекой:

30.09.2024 – 001Р-SBERD2 (RU000A109LG9)

11.11.2024 – 001Р-SBERD3 (RU000A109X37)

11.02.2025 – 001Р-SBERD4 (RU000A10AS85)

12.03.2025 – 001Р-SBERD5 (RU000A10B0E4)

23.05.2025 – 001Р-SBERD6 (RU000A10BL99)

Ситуация выглядит так, что в Сбере придумали способ, как раздать инвесторам облигации с доходностью ниже рыночной — и при этом обеспечить ажиотажный спрос соблазняя якобы жирными процентами. 😅

Может, никто специально ничего не придумывал. Просто чей-то зоркий глаз в Сбере заметил, что бескупонные облигации вызывают нездоровый интерес, и Сбер пытается этот интерес удовлетворить. 😁

"То, что где-то что-то неправильно показывается — мы то тут при чём? Мы просто куём железо, не отходя от сберкассы." 😁

Какие итоги

- читать наш бложик не только весело, но и полезно 😁

- никому верить нельзя. Мне тоже нельзя. Нужно всё перепроверять самостоятельно

- доходность облигаций надо сравнивать по YTM, а не мягкое с тёплым

- мимоходом вспомнили ещё один тип доходности – простую доходность

- лично я вижу только одну причину влезать в бескупонки:

– если через 5 лет предстоят какие-то расходы с заранее известной суммой, то можно сейчас бахнуть в них половину суммы и забыть про эту инвестицию

– через 5 лет полсуммы превратится в полную сумму, и эти деньги можно будет потратить по назначению, не заморачиваясь налогами (если к тому времени наши законотворцы не отменят ЛДВ) - облигаций Сбера у меня нет, зато акции держу. Нравится их умение делать деньги из чего угодно — при этом не забывая делиться со мной прибылью через дивиденды.

Тема поста всплыла внепланово. Сбер прислал предложение инвестнуть в бескупонки. Сами виноваты. 😁

В следующий раз будет обещанная "загадка дыры". 😁

____________________________

👍 лайкайте, если понравилось

✍️ подписывайтесь, если не подписаны

🔥 делитесь с близкими и друзьями

⚡️ заходите в мой Telegram, если читаете телеграм-каналы

🤖 пользуйтесь ботом для подбора ОФЗ одним кликом