Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

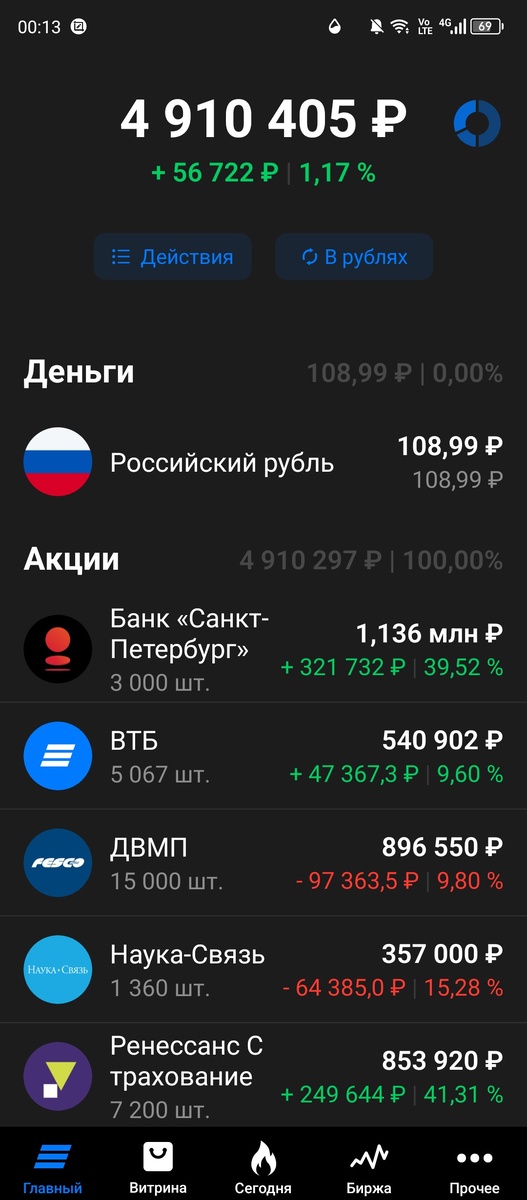

Подошла к завершению 189я публичная неделя моего инвестиционного портфеля российских акций (только акции, только хардкор). Портфель за неделю поднабрал вес, увеличившись на 78 тысяч, как и индекс Мосбиржи, закрывшийся в пятницу вечером на отметке 2806,11 пункта.

По текущим делам в портфеле. Снова 5 тысяч на счет. Снова покупки, но на этот раз не ВТБ, а аж два других эмитента. ПАО Наука-Связь 10 акций по 261 рублю, и 1300 акций ПАО СмартТехГрупп (ака Кармани). ВТБ слишком подросло от моей средней поэтому решила уделить внимание другим обитателям портфеля. В Науке-Связи потихоньку-помаленьку при продолжающих падать ценах добираю позицию с дальним прицелом, вернувшись в нее после краткосрочных спекуляций

С Кармани цены за последние недели хорошо подросли, но к моей средней все еще норм докупить. И по ней жду решение по дивам в третьем квартале. А по ВТБ уже дорого. Дорого применительно к остальным эмитентам в портфеле и моей средней в них, так-то если к ближайшим дивидендам ВТБ прицеливать цену, то норм. Но в ВТБ думаю все же докупаться после див отсечки если цены прилично просядут.

Топливом послужат те же дивиденды, коих во второй половине июля должно прийти около 153 тысяч за вычетом ндфл. Ранее думала большую часть направить на восстановление позиции в Ренессансе, которую подсократила ранее, но вопрос стоит ли добирать обратно по таким ценам? Ну посмотрим, впрочем, на цены Ренессанса после дивотсечки.

Ранее рассматривала к добору на еженедельные 5 тысяч еще и ПАО Туймазинский завод автобетоновозов (ТЗА), но дошли руки и глаза почитать их дивполитику, утвержденную в мае общим собранием со второй попытки (первая была в прошлом году после чего котировки и полетели вниз). Ну вот прям лучше б уже не утверждали наверное : )

Максимум предполагается направление на дивиденды 10% чистой прибыли по итогам года. Или до 5% ЧП за отчетный период квартала/полугодия. Учитывая ЧП за 2024 год (483,5 млн.) и количество акций (82,2 млн.) ну так себе дивдоходность. Поэтому тут увеличивать позицию пока смысла не вижу, там если раз в несколько котировки скатятся тогда потихоньку усредняться с надеждой на мега рост прибыли или принятие новой дивполитики. А пока компанию можно задвинуть в дооолгий ящик и одни глазком наблюдать за отчетами.

Ну и, пожалуй, все из новостей. Держу с десяток эмитентов на прицеле в избранном, но пока свободных средств нет, «просто смотрю», как говорится. Из последнего добавила префы Саратовского НПЗ. В двух словах в далеком 2021м, когда покупала Саратов, продав Норникель (еще по +200 рублей если перевести на цены после сплита) идея была, во-первых в огромной накопившейся дебиторке Роснефти, во-вторых в ежегодных дивах с около 10% дивдоходностью, которые можно было получать за долгое ожидание когда дебиторку вернут и насыпят щедрых дивов, например, перед продажей актива. Ну почему бы и нет?

В итоге сейчас дебиторка перевалила за 35 млрд., а дивы, если брать последние рекомендованные за 2024й дают меньше 5% дивдоходности. И это при том, что с моей продажи СНПЗ в мае 2023 года по 13960 руб. после объявления очередных копеечных дивов цена скатилась к 7,7 тыс. руб. Хорошо, что тогда продала начав на вырученные деньги набирать Ренессанс.

А сейчас понаблюдаю за ценой, может снова возьму немного на пробу как будет свободный кэш. Как то так.

На этом пока все, традиционная экселька с циферками :)

Продолжение следует…