23 июня совет директоров Ростелекома рекомендовал годовому собранию акционеров одобрить выплату дивидендов за 2024 год в размере 2,71 рубля на обыкновенную акцию и 6,25 рубля на привилегированную.

Окончательно обсудят выплату дивидендов на собрании акционеров 24 июля. Если же выплату одобрят, то дата закрытия реестра запланирована на 13 августа.

В этой статье мы рассмотрим выплату дивидендов за 2024 год и поймем, привлекательны ли акции Ростелекома и повысится ли их привлекательность при выплате дивидендов.

Давайте начнём!

По-сравнению с 2023 годом дивидендная доходность по обыкновенным акциям упала в 2 раза, а доходность по привилегированным акциям выросла на 3%.

Такое падение дивидендной доходности может быть связано с паданием чистой прибыли, дивиденды платить с 50% от чистой прибыли.

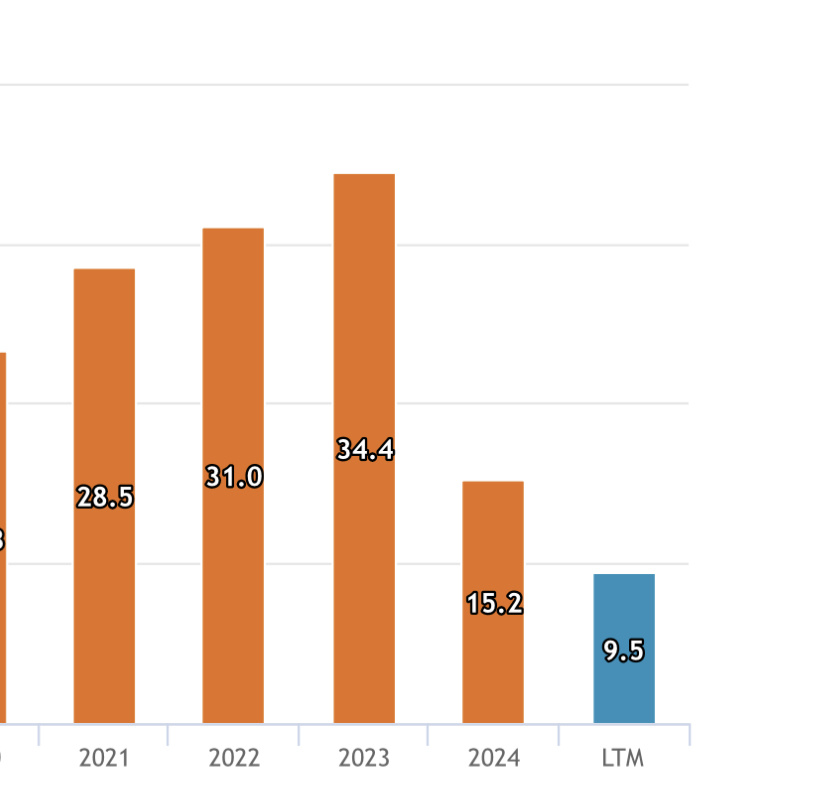

Чистая прибыль Ростелекома в 2024 году упала на 46% и в первом квартале 2025 упала ещё до 9,5 млрд рублей:

Падение чистой прибыли связано с высокой долговой нагрузкой. Мультипликатор чистый долг/OIBTDA вырос. В 2023 году он составлял 1.99, а в 2024 уже 2.19. Процентные расходы тоже значительно выросли:

40% обязательств у Ростелекома с плавающей ставкой, а ключевая ставка за 2024 год выросла до 21%, что более усугубляет ситуацию по долговой нагрузке.

У Ростелекома присутствует стратегия, согласно которой они стараются опередить конкурентов в новых бизнесах, расширения роли компании в цифровизации государства и роста эффективности в традиционном бизнесе.

Поэтому выручка у компании стабильно растёт и уже достигла отметки в 700 млрд рублей:

Свободный денежный поток (FCF) падает, но дивиденды обычно Ростелеком выплачивает из чистой прибыли, поэтому сильно боятся не стоит:

В условиях жесткой конкуренции со стороны МТС, Мегафон, ВымпелКом и т.д. Ростелеком развивается. Он одновременно наращивает продажи в сегменте B2B, B2B, B2O. Наращивает мобильную связь, цифровые и видео сервисы и т.д.

Будут ли привлекательны акции Ростелекома

В принципе, компания развивается, и очень хорошо в условиях сильной конкуренции, но долговая нагрузка слишком давит на чистую прибыль компании.

Но 40% обязательств состоит из догов с плавающей ставкой, а то есть ставкой, зависящей от ключевой ставки ЦБ. До конца года ставку вероятно снизят, что немного ослабит долговую нагрузку.

Будут ли в будущем платить дивиденды? Я думаю, что да, но в меньших количествах. Выручка растёт и в плане дивидендной политики Ростелеком стабилен.

Цена акций Ростелекома стоят на уровне 50 рублей- уровне поддержки, поэтому до конца года их цена может вырасти, но дивидендная отсечка после выплаты будет нормальной, и восстанавливаться будет долго, что осложнит рост цены акций.

Доходность по обыкновенным акциям составляет 5.1%, что немного по сравнению с «голубыми фишками» рынка. Доходность же по привилегированным акциям составляет 11.4%, что уже нормально, но есть и варианты получше.

По-моему мнению, обыкновенные акции Ростелекома не станут привлекательнее от выплаты дивидендов. Дивидендная доходность относительно маленькая. Да, цена акций может вырасти, но дивидендная отсечка осложнит этот рост.

Привилегированные же акции для меня обладают некоторой привлекательностью как дивидендная акция. Доходность выше инфляции.

Если у меня будут лишние средства, то может пополню в свой портфель эту акцию.

Но если же у вас в портфеле нет акций банковского сектора, таких как Сбербанк, ВТБ или Т-технологии, то советую воздержаться от акций Ростелекома и отдать предпочтение дивидендным акциям этих компаний. У меня в портфеле они уже есть.

Надеюсь вам понравилась эта статья и стала для вас полезной.

Подписывайтесь на канал. Здесь будет много интересного и полезного.

Смотрите также:

До скорых встреч!

Данная статья не является индивидуальной инвестиционной рекомендацией.