Сегодня одним из последних в этом сезоне (а может и самым последним) рекомендацию по дивидендам выдал Ростелеком.

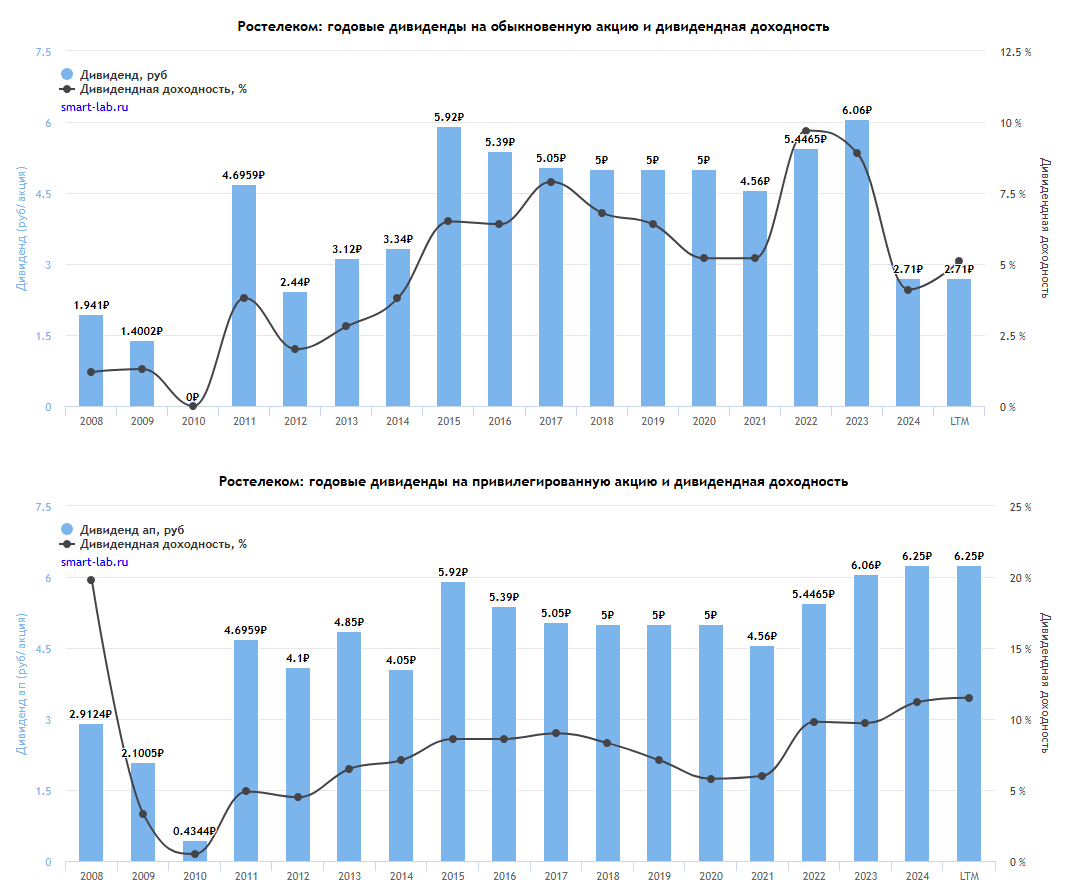

На обыкновенную акцию рекомендовали выплатить 2,71 рублей, а на привилегированную 6,25 рублей.

Начать стоит с того, что до этого с 2015 года по обыкновенным и привилегированным акциям выплачивались одинаковые дивиденды.

Но тут что-то пошло не так, и владельцы обыкновенных акций сегодня расстроены, если можно так выразиться. Они теперь падают в цене, тогда как привилегированные растут.

Но это лишь инфоповод для написания данной статьи. В более глобальном плане, на мой взгляд, эти акции являются совершенно бесполезными в долгосрочном портфеле, и далее я вам наглядно покажу и расскажу, почему.

Возьмем для примера привилегированную акцию (которая лучше, судя по дивидендам прошлого года и в некоторые другие годы до 2015).

С 2010 года (то есть, последние 15 лет), а если не считать провал в 2008-2009, то и с 2005 года (последние 20 лет) акция ведет себя как квазиоблигация.

То есть, она вообще не растет в цене, колеблется примерно вокруг одного уровня - в данном случае 60 рублей. Как вы понимаете, 60 рублей 15 или 20 лет назад - это совершенно не те 60 рублей, что сейчас. За это время они обесценились, по меньшей мере, раз в пять.

При этом акция ежегодно выплачивает дивиденды, без роста цены. Такие акции тоже важны и нужны, и конкретно в этом же секторе МТС ведет себя примерно аналогично.

Плохо то, что эти дивиденды очень низкие для квазиоблигации. Дивидендная доходность всегда была заметно ниже 10%, обычно она составляла около 7-8%, опускалась и в район 5-6%, только в последний год получается чуть-чуть выше 10, и то если вовремя купить.

Я говорю даже не о доходности от даты отсечки (которая указана на первых графиках), а смотрю доходность от примерно минимальных цен, по которым ее вообще можно было купить в течение года.

Например, на протяжении последнего года эти акции можно было купить минимум по 45-50 рублей (на очень краткосрочных падениях). И от такой цены дивдоходность бы сейчас получилась около 13%.

Но обычно эти акции стоили, наоборот, дороже, чем сейчас, в районе 70-75 рублей, и даже выше 90 рублей поднимались. От их средней цены за последние годы дивдоходность даже в этом году получилась бы традиционные менее 10%.

Если бы эта акция стояла в долгосрочном тренде на рост - это было бы нормально. Ее доходность складывалась бы из роста цены и дивидендов, пусть даже небольших. Но она не растет! Она ведет себя именно как квазиоблигация.

А квазиоблигация должна и доходность приносить дивидендами на уровне купонов по облигациям, только в этом случае есть смысл ее держать.

Например, акции МТС в течение последнего года можно было купить по цене, обеспечивающей дивдоходность 20% и даже выше. Вот это нормально для квазиоблигации. А около 10% в нынешних условиях ненормально и бессмысленно. Потому что это только половина приемлемой для такого типа бумаг доходности.

Это как раз тот случай, когда проще купить облигации или положить деньги на вклад, получая доходность примерно вдвое выше, и почти без риска.

Ростелеком - госкорпорация, хоть и пользуется своим монопольным положением, но бюрократизированная и неповоротливая. Работает она, прежде всего, на интересы государства, а не на прибыль акционеров. Отсюда и такой результат.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.