🛴 В минувшую пятницу Центробанк приступил, наконец, к долгожданному циклу смягчения денежно-кредитной политики. В этой связи нам стало интересно рассмотреть оператора кикшеринга Whoosh, поскольку компании роста, как правило, выигрывают от снижения процентных ставок.

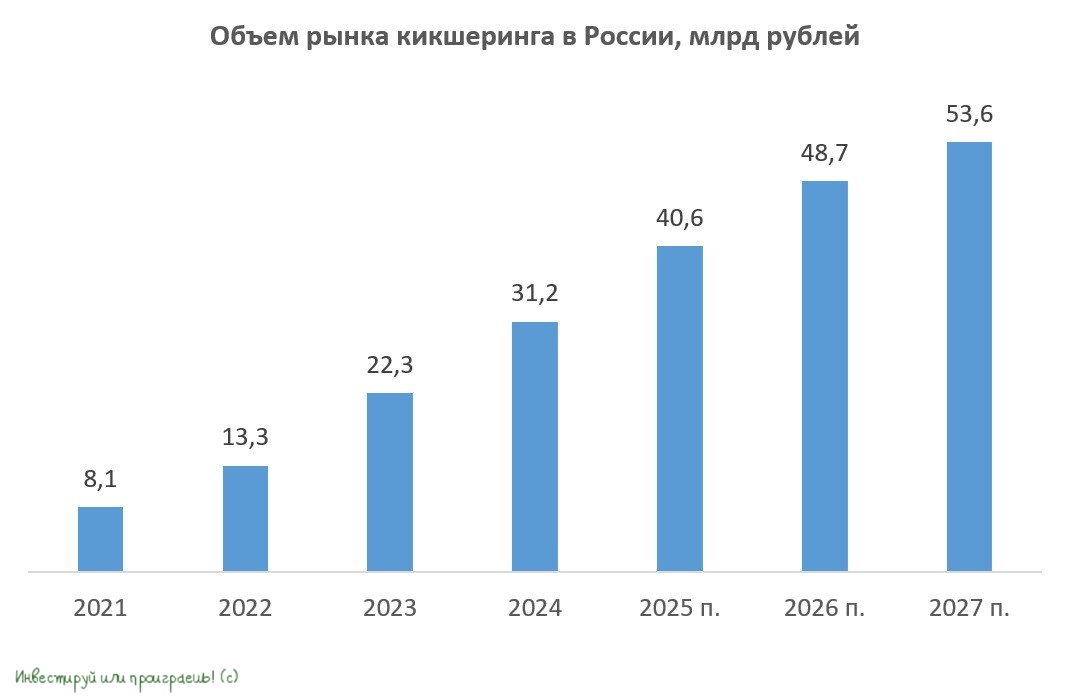

📈 Как видно из приведённого выше графика, российский рынок кикшеринга вновь продемонстрировал впечатляющий рост в 2024 году, увеличившись ещё на +40% до 31,2 млрд руб. Причём ведущие игроки рынка – Whoosh, МТС Юрент и Яндекс Go – изначально прогнозировали именно такой потенциал роста, а значит их оценки полностью оправдались.

При этом кикшеринг активно развивается в региональных центрах, в качестве средства передвижения на короткие дистанции до 2-3 км. Примечательно, что доля развлекательных поездок сократилась до 12,7%, а средняя стоимость минуты поездки выросла на треть, достигнув 9,2 руб.

📊 Начало прошлого года ознаменовалось покупкой МТС (#MTSS) контрольного пакета оператора Юрент, вызвав опасения среди участников рынка, что компания начнет агрессивно снижать тарифы для расширения своей рыночной доли. Тем не менее, МТС воздержался от подобного шага. Если бы Банк России придерживался мягкой денежной политики и снизил ключевую ставку ещё в прошлом году, возможно, МТС предпринял бы попытку демпинга, но ЦБ поступил иначе, подняв ставку до исторического максимума. Это вынудило компанию сосредоточиться на повышении операционной эффективности вместо ценовой войны.

❗️ МТС объявил о планах вывести свой кикшеринговый сервис на IPO.

Технически дочерняя компания Юрент будет готова к размещению в конце текущего 2025 года, но само размещение состоится уже в следующем году, учитывая высокую вероятность дальнейшего снижения "ключа", что положительно скажется на оценке компании. Решение о проведении IPO предполагает демонстрацию высокой рентабельности бизнеса, поэтому ценовой конкуренции в ближайшее время не предвидится. Этот фактор играет в пользу лидера рынка - компании Whoosh.

📈 По прогнозам ведущих игроков отрасли, в 2025-2026 гг. рынок кикшеринга может вырасти ещё на +56% до 48,7 млрд руб. (на графике выше это отражено). А вот после 2027 года должно наступить определённое насыщение этого рынка кикшеринга: ожидается замедление темпов роста, из-за высокой степени проникновения сервиса в регионах. Эти прогнозы, озвученные на конференции «Съезд на СИМ», имеют высокую степень достоверности, т.к. ранее они либо совпадали с фактическими показателями, либо были консервативными.

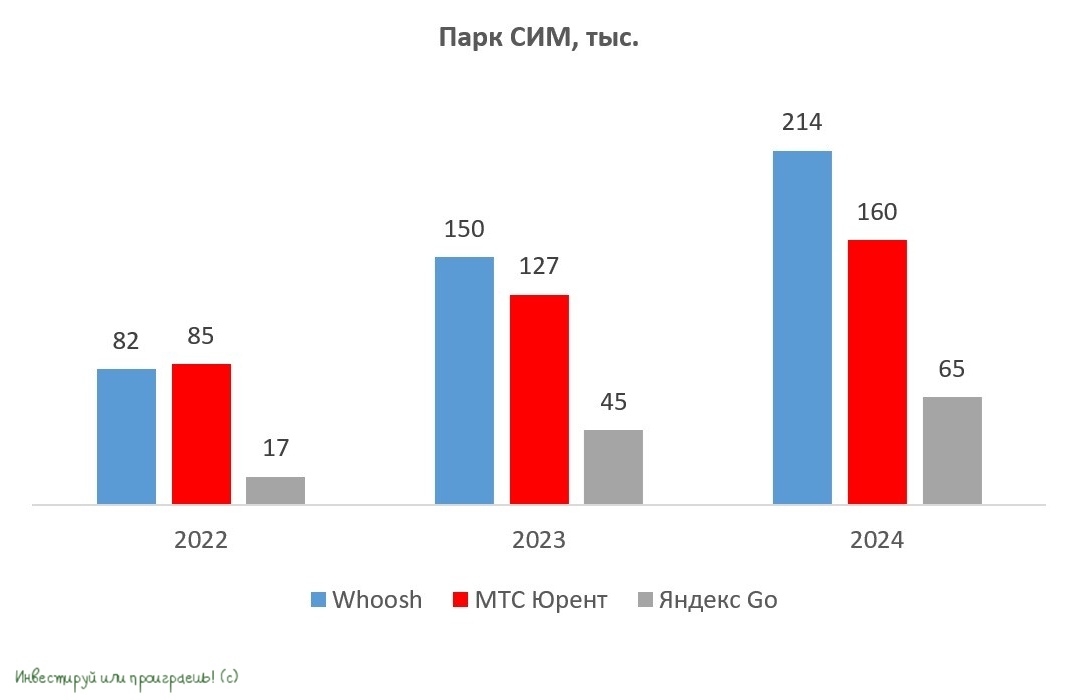

📈 Whoosh в последние годы сохраняет лидирующие позиции по количеству средств индивидуальной мобильности (СИМ) в нашей стране, опережая конкурентов в темпах роста парка, и отрыв от преследователей только растёт:

Несмотря на то, что МТС и Яндекс обладают более масштабными экосистемами и финансовыми ресурсами, Whoosh имеет преимущество в виде основного фокуса на кикшеринге. Основатели и топ-менеджмент Whoosh лично вовлечены в развитие собственного бизнеса и являются мажоритарными акционерами компании (более 60% акций в уставном капитале принадлежат четырём сооснователям компании, с учётом акций, находящихся в РЕПО), тогда как для конкурентов эта сфера представляет собой лишь один из множества проектов в обширной корпоративной экосистеме.

🧮 Основным конкурентом для Whoosh является МТС Юрент. И если провести сравнительный анализ по показателю среднего дохода с одного СИМ, Whoosh оказался позади конкурента, причем разрыв оказался весьма значительным:

Любопытно, но ранее Юрент демонстрировал не самые впечатляющие результаты, однако после интеграции в экосистему МТС ситуация кардинально изменилась в лучшую сторону. Интеграция в подписку МТС Premium сделала сервис более привлекательным для пользователей, что положительно отразилось на финансовых показателях.

По этому показателю Whoosh оказался в положении преследующего игрока, и именно с этим я связываю новости о партнёрстве со СберПрайм, появившиеся в марте 2025 года. По данным менеджмента Whoosh, представленным в начале июня, количество поездок активных пользователей с подпиской СберПрайм на 36% выше, чем у клиентов без такой подписки, а доля поездок с подпиской СберПрайм уже составляет более 10% от общего количества поездок у Whoosh. А значит эффект от этого партнёрства уже есть!

🇨🇳 Whoosh приобретает технику у китайского производителя Ninebot, и текущий обменный курс юаня делает расширение парка электросамокатов и электровелосипедов экономически выгодным решением:

Компания практикует хеджирование валютных рисков и заключает форвардные контракты на приобретение юаней.

Вполне вероятно, что в текущих условиях Whoosh будет активнее заключать такие соглашения, чтобы к концу года, на фоне ожидаемого снижения процентных ставок, нарастить долговую нагрузку и расширить парк СИМ.

На этой компания успешно закрыла сделку по размещению нового выпуска рублевых облигаций объёмом 5 млрд. руб с ежемесячным купоном по ставке 20,25% годовых на срок 3 года.

❗️ Теперь рассмотрим возможные риски. До конца 2027 года Whoosh сохраняет статус резидента «Сколково», дающий налоговые льготы. Вопрос о продлении статуса после указанного срока остаётся открытым, и этот аспект требует учета. Другой важный риск заключается в обновлении парка СИМ. С 2022 года компания стремительно увеличивает число самокатов, рассчитанных на пятилетний срок службы согласно оценкам руководства, а значит уже в 2027 году потребуется значительное вложение средств в замену устаревших моделей, что создаёт определённые сложности для поддержания стремительного роста фин. показателей.

👉 Как мы выяснили, отечественный рынок кикшеринга способен сохранять высокие темпы роста вплоть до 2027 года. Исходя из этого, бумаги Whoosh (#WUSH) интересны для покупок на небольшую долю в портфеле, даже на текущих уровнях, с указанным горизонтом. Ну а дальше появляются риски, что рынок кикшеринга насытится, да и у Whoosh появится потребность в обновлении парка СИМ.

👉 Подписывайтесь на мой Дзен и телеграмм-канал и будьте на шаг впереди рынка! У себя я публикую уникальный авторский контент, которого зачастую больше нигде нет!