Привет, на связи автор блога "Опытным путем".

Для большинства людей ипотека — это финансовое рабство на 20-30 лет. Ежемесячный платеж, который съедает львиную долю зарплаты и не дает вздохнуть свободно. Я решил пойти другим путем. Я взял ипотеку на 28 лет не для того, чтобы страдать, а для того, чтобы она стала фундаментом моей финансовой машины.

Звучит безумно? Возможно. Но у меня есть четкий план, как заставить ипотеку работать на меня и как к 2028 году выйти на пассивный доход в 40 000 рублей в месяц. В этой статье я подробно, шаг за шагом, раскрываю всю свою стратегию.

Часть 1: Превращаем ипотеку из пассива в актив

Исходные данные моего проекта:

- Квартира: В ипотеке на 28 лет, сдача во 2-м квартале 2026 года.

- Ежемесячный платеж: 73 800 ₽.

- Главная цель: К осени 2026 года запустить арендный поток, который будет полностью перекрывать платеж по ипотеке.

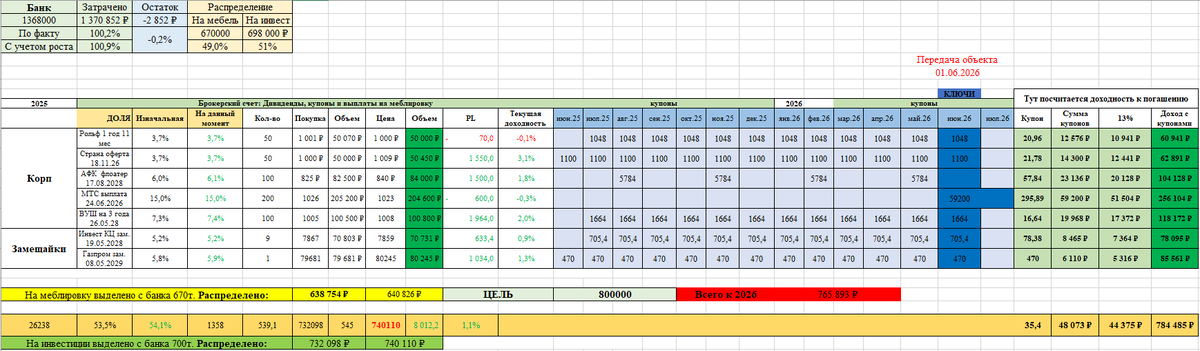

Для старта у меня был капитал в 1 370 000 ₽. Просто держать его на вкладе было бы неэффективно. Поэтому я разделил его на два потока, чтобы заставить деньги работать уже сейчас.

Первый поток — "Тихий печатный станок" на ОФЗ.

Половину суммы я вложил в длинные облигации федерального займа (ОФЗ 26238). Почему именно в них? В период высокой ключевой ставки (как сейчас) они стоят очень дешево. Мой расчет прост:

- Пока ставка высокая, я получаю отличный купонный доход (около 13% годовых), который реинвестирую обратно.

- Когда ЦБ начнет снижать ставку, тело этих облигаций значительно вырастет в цене. Я рассчитываю на рост с текущих ~550 рублей до 900-1000 рублей.

- Всю прибыль от продажи я планирую получить без налога благодаря льготе на долгосрочное владение (ЛДВ).

Второй поток — "Деньги на ремонт".

Вторую половину я распределил в корпоративные облигации. Цель этих денег максимально консервативна — накопить на меблировку квартиры к моменту сдачи.

Часть 2: Мой финансовый реактор — ИИС-3

Фундамент заложен, но для реального ускорения нужен более мощный инструмент. И для меня им стал Индивидуальный Инвестиционный Счет нового, третьего типа. Это настоящий налоговый чит-код.

Почему ИИС-3 так эффективен:

- Налоговый вычет "А": Я могу ежегодно возвращать 13% от суммы пополнения (до 52 000 рублей). Это, по сути, гарантированная доходность от государства, которую я сразу же реинвестирую.

- Налоговый вычет "Б": Весь доход, полученный внутри счета от роста акций и облигаций, при закрытии счета полностью освобождается от налога.

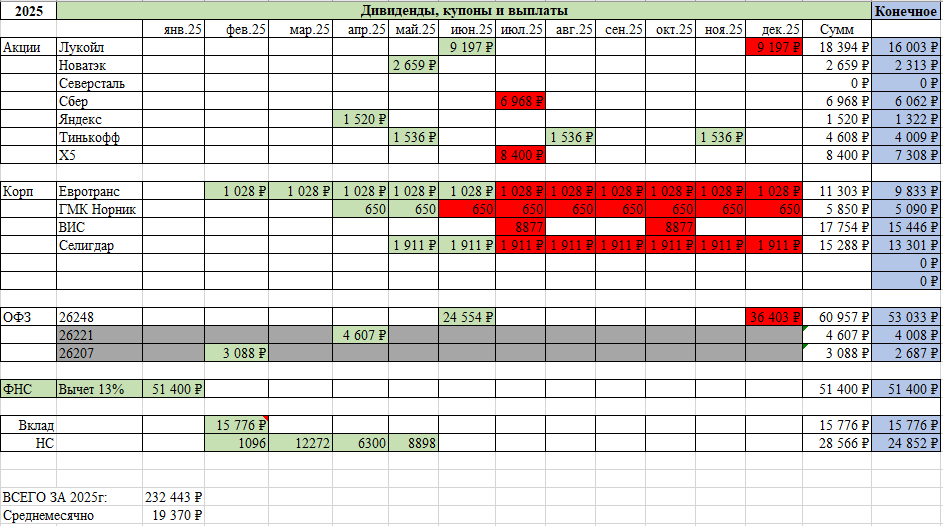

Сердце моего портфеля на ИИС — это другие длинные гособлигации (ОФЗ 26248), которые также должны "выстрелить" при снижении ставки. Кроме них, я держу небольшой портфель из акций роста и дивидендных "голубых фишек" ($LKOH, $SBER, $YNDX и другие).

Часть 3: Финансовая модель. Как все это будет работать?

Итак, как все эти элементы сложатся в пассивный доход 40 000 рублей к 2028 году?

- Аренда (с 2026 года): Она полностью покроет платеж по ипотеке, высвободив 74 000 рублей из моей зарплаты.

- Доход с ИИС-3: За счет пополнений, реинвестирования купонов, дивидендов и налоговых вычетов я планирую довести капитал на этом счете до ~2,6 млн рублей. При консервативной доходности в 11-12% годовых это будет генерировать ~24 000 - 26 000 ₽/мес.

- Доход с брокерского счета: После продажи ОФЗ 26238 мой капитал на этом счете составит более 1,2 млн рублей. Это даст еще ~11 000 - 12 000 ₽/мес.

Итого: 26 000 + 12 000 + небольшой плюс от аренды = вот они, мои целевые ~40 000 рублей в месяц.

Моя философия

Я не гонюсь за сверхдоходами от рискованных акций. Моя стратегия — это марафон, построенный на использовании макроэкономических циклов (ставка ЦБ), налоговых льгот (ИИС, ЛДВ) и "умного" использования долга (ипотека).

Это мой личный "опытный путь".

Если вам интересно следить за реализацией этого плана в реальном времени, подписывайтесь на мой Telegram-канал. Там я делюсь всеми своими шагами, удачами и, конечно же, ошибками.