Редко читаю резюме обсуждения ключевой ставки: самое интересное публикуют в пресс-релизе и обсуждают на пресс-конференции. В этот раз текст хорошо иллюстрирует логику регулятора. Попробую выбрать основное, желающие могут почитать оригинальный текст и почувствовать себя в роли участника обсуждения.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Сигналы Банка России: читаем внимательно

Банк России старается избегать сюрпризов и заранее готовить рынок к своим решениям: выстраивает коммуникацию, рассказывает, что влияет на решение по ключу, дает информацию в пресс-релизе и на пресс-конференции. Показывает логику решений в резюме обсуждения ключевой ставки. Коммуникация дала сбой в декабре 2024 года, стала налаживаться после.

Начали с февральского заседания:

Банк России будет оценивать целесообразность повышения ключевой ставки на ближайшем заседании с учетом скорости и устойчивости снижения инфляции. В базовом сценарии для возвращения инфляции к цели потребуется более продолжительный период поддержания жестких денежно-кредитных условий в экономике, чем прогнозировалось в октябре.

Определили основные параметры, которы повлияют на новое решение: скорость и устойчивость снижения инфляции.

Дали жёсткий сигнал: будут оценивать целесообразность повышения ключевой ставки. Не шло речи про возможность снижения ключа.

Дали умеренно-жёсткий сигнал на мартовском заседании:

Для достижения цели по инфляции потребуется продолжительный период поддержания жестких денежно-кредитных условий в экономике. Банк России продолжит анализировать скорость и устойчивость снижения инфляции и инфляционных ожиданий. Если динамика дезинфляции не будет обеспечивать достижение цели, Банк России рассмотрит вопрос о повышении ключевой ставки.

Уточнили список параметров: скорость и устойчивость снижения инфляции и инфляционных ожиданий. Пассаж про продолжительный период жёстких ДКУ теперь выглядит больше как стандартная мантра.

Сигнал в явном виде не предполагал снижение ключа в апреле, допускал рост при недостаточной скорости замедления инфляции и ожиданий. Можно считать такой сигнал умеренно жёстким: не исключали рост ключа, не говорили о снижении. Выглядел более категоричным февральский сигнал.

Сделали следующий осторожный шаг в апреле:

Это означает продолжительный период проведения жесткой денежно-кредитной политики. Дальнейшие решения по ключевой ставке будут приниматься в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий.

Уточнили косметически формулировку про скорость и устойчивость снижения инфляции и инфляционных ожиданий. Ушла фраза про повышение ключа. Сигнал стал нейтральным: возможны рост/сохранение/снижение.

Отдельно проговаривали оттенки жёсткости сигнала на пресс-конференции, чтобы рынок не терялся в догадках + стали писать формулировку в резюме.

Остаётся меньше вопросов: ключу открыты все направления, фокус на скорости и устойчивости снижения инфляции и ожиданий. Смотреть ли за остальным: кредитование, спрос, рынок труда, ситуация с бюджетом? Конечно да: допускаю, что экстраординарная статистика отразится на решении Банка России, в остальном акценты расставлены.

Снизили ключ на июньском заседании и оставили нейтральный сигнал:

Это означает продолжительный период проведения жесткой денежно-кредитной политики. Дальнейшие решения по ключевой ставке будут приниматься в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий.

Фразы идентичны: сигнал нейтральный, могут повысить/сохранить/понизить ключ на следующем заседании. Наблюдаем за... инфляцией и инфляционными ожиданиями.

Итого: чёткая коммуникация Банка России, чтобы не искать чёрную кошку в тёмной комнате. Нет обещаний, есть логика: что влияет на решение по ключу. Эиу логику проясняет резюме обсуждения ставки.

Что рассказали резюме

Обратил внимание на борьбу оптимистов и пессимистов в апрельском резюме Банка России, когда рассуждал относительно заседания в июне:

- Совпали мнения по ключу: сохранить, все согласились, что инфляционное давление снижается.

- Дискутировали относительно сигнала: оставить умеренно жёсткий или перейти к нейтральному. Пессимисты переживали за курс, бюджет, повышенные инфляционные ожидания. Оптимисты не стали игнорировать скорость замедления инфляции, факты стабильного курса и динамики бюджетных расходов.

Победили оптимисты. Показательный факт: никто не возражал относительно снижения инфляционного давления. На что остаётся смотреть при прочих равных? Скорость и устойчивость снижения инфляции и инфляционных ожиданий.

Было бы странно игнорировать ещё более спокойную динамику цен к июньскому заседанию. Не случилось негативных сюрпризов с геополитикой, курсом, бюджетом, рынком труда, обошлось без всплеска кредитования => логична смягчение позиций пессимистов и оптимистов:

- Пессимисты настаивают на сохранении ключа и смягчение сигнала в июне.

- Оптимистам пора двигать ставку вниз.

Так оно и получилось: резюме дают больше понимания по логике принятия решений Банком России и настроений участников обсуждения.

Интересные моменты июньского резюме

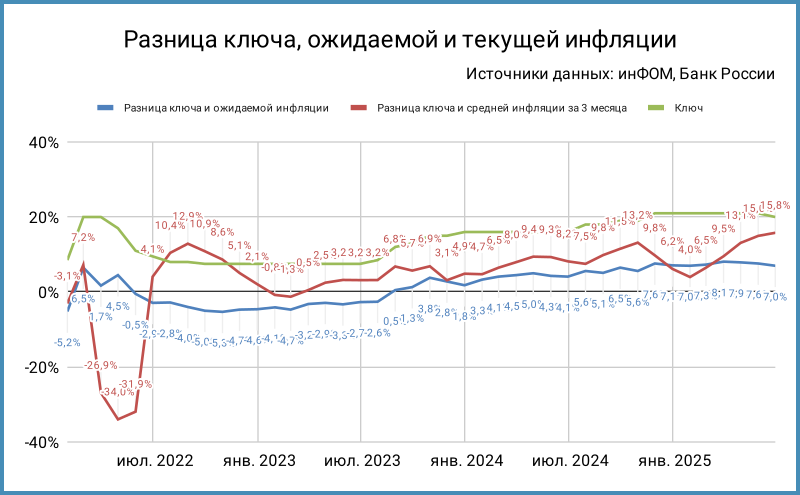

Есть ещё один важный момент, который вызывал и вызывает дискуссии – жёсткость ДКУ/ДКП: чем измерять и как интерпретировать. Часто звучит в СМИ значение ключа: 21% – много, надо смягчать и снижать. Это немного искажает логику: Банк России давно говорит про реальную ставку, которая учитывает инфляцию. Апологеты абсолютного значения ключа будут сильно удивлены, когда при ключе 10% и инфляции -5% бизнес будет чихать, кашлять и загибаться.

Дискутировали с коллегами относительно показателя реальной ставки: ключ – инфляция г/г, ключ – инфляционные ожидания, ключ – текущая инфляция, рыночные ставки вместо ключа. Эльвира Набиуллина говорила про разницу с инфляционными ожиданиями на одном из прошлых заседаний, но каких: граждан или предприятий, что делать с текущей инфляцией?

Вопрос разрешили в июньском резюме:

Участники вновь отметили, что при оценке ценовых денежно-кредитных условий важно учитывать изменение не столько номинальных, сколько реальных ставок. Они обсудили, какие способы расчета реальных ставок лучше использовать. В международной практике из номинальных ставок принято вычитать или уже сложившуюся инфляцию, или ее ожидаемый уровень. В качестве ожидаемой инфляции обычно используют модельный прогноз инфляции, комбинированный показатель из модельного прогноза и фактической инфляции, а также ожидания из индикаторов финансового рынка или ожидания экономических агентов из опросов. В качестве сложившейся инфляции используют фактическую годовую инфляцию или оценки исходя из текущего роста цен. Участники отметили, что годовая инфляция является запаздывающим индикатором и отражает изменения цен, накопленные за последние 12 месяцев. Поэтому для оценки реальных процентных ставок с использованием фактической инфляции лучше подойдут аннуализированные показатели текущего роста цен, включая метрики устойчивой инфляции. Рассмотрев оценки реальных ставок с применением разных подходов, большинство участников пришли к выводу, что жесткость ценовых денежно-кредитных условий в апреле — мае как минимум не снизилась.

Смотрим на текущую инфляцию и номинальные, остаётся пространство для творчества: за месяц или больше, с сезонной корректировкой или без, ключ или рыночные ставки.

Бонусный вывод: ДКУ стали жёстче после снижения ключа, если смотреть на ключ за вычетом средней инфляции за 3 месяца. Данные за июнь – оценка, но даже май выгдит слишком бодро. Можно провести упражнение и оценить реальную ставку через рынок: не думаю, что стало мягче. Отчасти такая жёсткость сохраняет комфорт пессимистов: реальная ставка осталась высокой при снижении ключа.

Проигнорировали динамику инфляционных ожиданий граждан: инерционны и волатильны. Не забываем Алексея Заботкина на пресс-конференции: нейтральная ДКП при инфляции у цели 4% и инфляционных ожиданиях около 8%, игнор ограничен.

Не особо переживают за тарифы ЖКХ, скромно назвали

индексация тарифов на ЖКУ выше 4%

Оценил юмор Банка России: +11,9% – выше 4%... почти в 3 раза. Принимают как погоду, видят ограниченную угрозу в общем влиянии на инфляцию и ожидания.

Пафосно звучит термин разрыв выпуска, но Эльвира Набиуллина несколько пресс-конференций подряд давала единственный индикатор перегрева экономики: инфляция выше цели 4%. Не очень понимаю, зачем плодить сущности.

Итоги

Банк России старается чётко коммуницировать логику своих решений, остаётся следить за статистикой и не забывать, что регулятор наблюдает за большим массивом показателей: негативный сюрприз с рынком труда, кредитованием, курсом или бюджетом могут изменить позицию регулятора. В остальном сигнал нейтральный: вверх/на месте/вниз.

Разговоры про смягчение ДКП через снижение ставки... не совсем корректны: жёсткость может оставаться прежней при снижении ключа или возрастать, смотрим на реальную ставку. Сохранятся жёсткие ДКУ близко к текущим уровням при инфляции 0% и ключе 15%. Стимулирующая ДКП – реальная ставка меньше уровня нейтральной, которая составляет +3,5-4,5% над инфляцией.

Приятно видеть, что Банк России последователен и логичен. Наблюдаем за цифрами с акцентом на инфляцию и ожидания, не забываем про остальные показатели, фильтруем шум. Можем следить за мимикой, дыханием, улыбками и бровями спикеров: надеюсь, что регулятор продолжить смотреть именно на цифры.

Замедление экономики не беспокоит Банк России, потому что... всё по плану: +1-2% в 2025 году и +0,5-1,5% в 2026 году – сценарная динамика ВВП. Посмотрим, как поменяют сценарий на опорном заседании в июле.

Не допускаются полная или частичная перепечатка, использование материала без согласия автора.

ДКП – денежно-кредитная политика.

ДКУ – денежно-кредитные условия.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.