214-ФЗ — это федеральный закон, который изначально создавался для защиты дольщиков при покупке жилья. Его ввели после череды ситуаций с недостроями и обманутыми покупателями. Тогда квартиры продавали на этапе котлована через обычные договоры купли-продажи или подряда. Гарантий не было никаких. Человек платил деньги застройщику, а тот мог с ними делать что угодно — исчезнуть, обанкротиться, потратить их не по назначению.

Чтобы исключить такие риски, в 2004 году был принят 214-ФЗ. С тех пор продажа квартир в новостройках возможна только через специальную схему: деньги покупателя не поступают напрямую застройщику, а идут на эскроу-счёт в банке. И пока дом не будет построен и сдан, деньги лежат там. Только после выполнения условий банк раскрывает счёт и переводит средства застройщику. Таким образом, банк выступает гарантом — он держит деньги и следит за тем, чтобы застройщик выполнил свою часть.

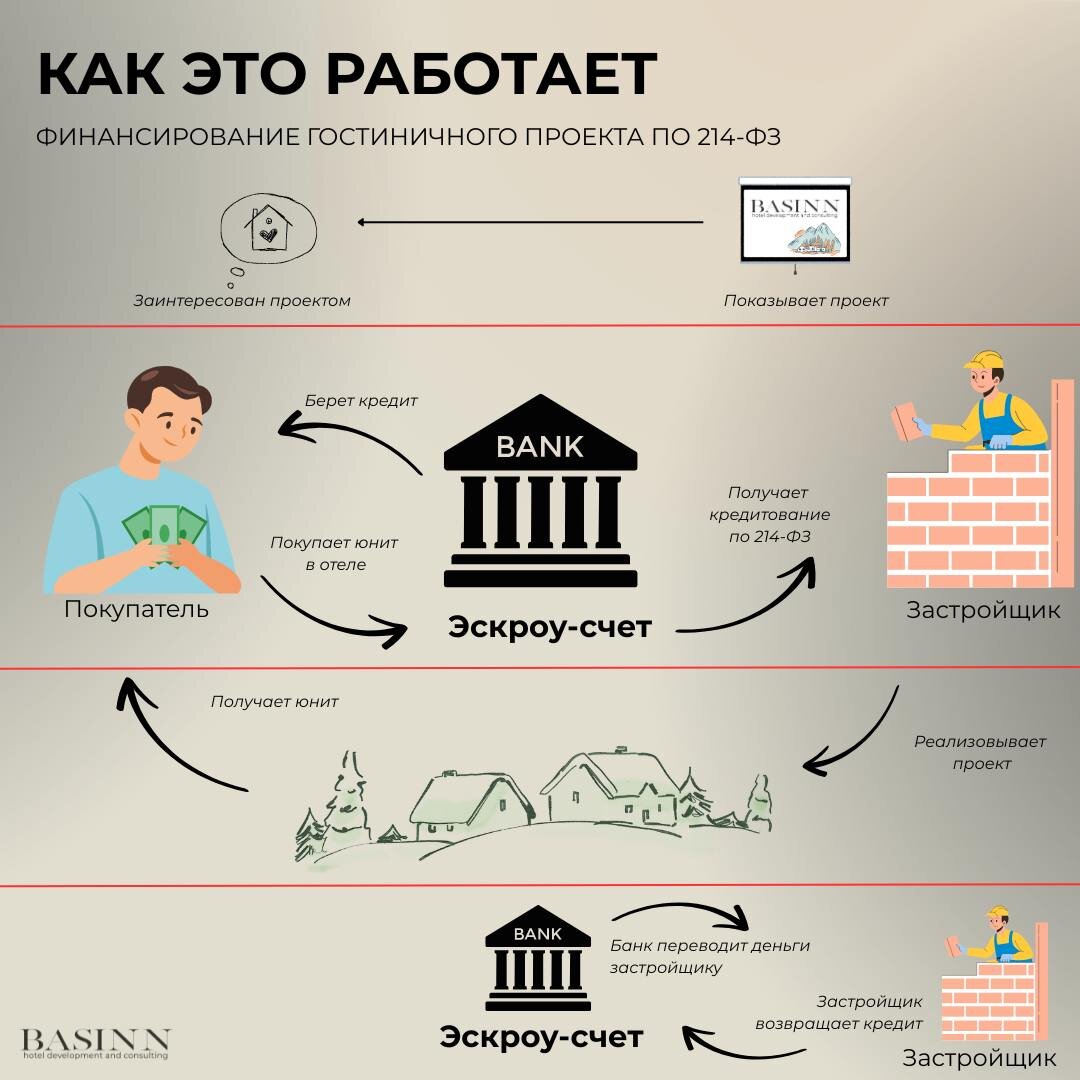

Как застройщик строит объект, если деньги покупателей «заморожены» на эскроу-счетах? Здесь и кроется ключевое преимущество 214-ФЗ для девелоперов: банк выдает застройщику целевой кредит на строительство.

Фактически, 214-ФЗ создаёт возможность запускать девелоперские проекты не за счёт собственного капитала или дорогих кредитов, а за счёт продаж. Деньги идут от покупателя, но при этом сам процесс контролируется банком. Это снижает риски, добавляет доверия со стороны инвесторов и делает проект юридически чистым.

Банк, в свою очередь, получает контроль над деньгами — и выдает застройщику проектное финансирование. Это форма кредита, который обеспечивается деньгами, поступившими на эскроу-счета. В отличие от коммерческого кредита, здесь банк не берёт деньги с рынка — он работает с тем, что уже получил от покупателей. Если коммерческие кредиты зависят от ставки рефинансирования и могут быть высокими (например, 23%), то кредиты под залог эскроу-счетов могут быть минимальными — вплоть до 0,01% годовых.

От чего зависит ставка по проектному финансированию?

◾️репутации застройщика (как заёмщика),

◾️качества проекта (проработанная концепция, финансовая модель, экономика проекта),

◾️объёма продаж (насколько активно пополняются эскроу-счета).

📍Чем больше продаж, тем больше банк уверен в проекте — и тем охотнее выдаёт кредит на строительство. Хотя банк и не заинтересован выдавать больше, чем лежит на эскроу-счетах, он также может частично покрыть дефицит за счёт собственных ресурсов, выдав уже коммерческий кредит — по более высокой ставке. Но за счёт того, что у вас часть под 0,01%, а часть под 23%, в среднем у вас всё равно будет, условно, кредит под 10% — и это уже интересно. Формируется средневзвешенный процент, который всё равно обычно ниже рыночного.

При этом банк сам заинтересован в данной схеме, потому что он изначально выдает ипотеку конечным покупателям, а потом их же деньги выдает под процент застройщику — то есть зарабатывает с двух сторон: и с застройщика, и с покупателя.

‼️ВАЖНО: эта схема работает не только для жилой недвижимости. В законе нет прямого запрета на продажу гостиничных юнитов — апартаментов, коттеджей, номеров — по 214-ФЗ. Сейчас активно обсуждается закон для прямой адаптации этого ФЗ под гостиничные юниты. Но на практике банки уже давно применяют этот механизм в отельных проектах.

Почему это сейчас ключевой инструмент

На фоне высокой ключевой ставки, приостановки субсидий и ограничений по господдержке — это один из немногих доступных, понятных и масштабируемых способов привлечения капитала в гостиничный проект. Без «серых» схем, без ручного инвестора, без маркетинга под доверие.

Пакет документов для подачи по 214-ФЗ очень схож с 141-ПП, но отличается принцип возврата кредитных средств. Обсудим это более подробно в следующем посте. Но в любом случае готовить проектную документацию лучше начинать уже сейчас.

📌Мы в компании BASINN HOTEL Development можем упаковать ваш проект для банка, привести вас за руку в банк и помочь пройти процедуру получения кредита по 214-ФЗ.