Вы только подумайте: 500 миллиардов, или полтриллиона рублей просто возвращаются на наши банковские карты — бери, не ленись!

***

Честно признаюсь: еще три года назад я считала кэшбэк банальным бонусом — что-то там капает, особо заморачиваться смысла нет. Сейчас даже смешно об этом вспоминать!

Ведь пока я так несерьезно относилась к кэшбэку, ежегодно теряла суммы, из которых можно было спокойно оплатить отпуск или новую технику — до 120 тысяч рублей в год! Почему так произошло и как не наступить на мои грабли — расскажу на личных примерах и с конкретными цифрами.

Бонусы больше не смешные: кэшбэк — уже не просто плюшка, а хорошее подспорье семейному бюджету

Давайте посмотрим на масштаб явления. По данным ВТБ за первые полгода 2025 россияне получили около 220 млрд рублей кэшбэка. Это почти две трети суммы всего прошлого года, и если тренд не изменится, к концу 2025-го общий кэшбэк может достигнуть 450–500 млрд ₽.

Вы только подумайте: 500 миллиардов, или полтриллиона рублей просто возвращаются на наши банковские карты — бери, не ленись!

И такой еще факт: объем кэшбэков в России практически удваивается каждые два года.

Почему банки так щедры

На самом деле все очень прагматично. Чем чаще мы платим картой (да хоть за метро, хоть за обед, хоть за покупку на маркетплейсе), тем больше банк зарабатывает на комиссиях и эквайринге.

Плюс конкуренция бешеная — клиенты бегают из банка в банк, поэтому кэшбэк стал инструментом в борьбе за нашу лояльность. Это не хотелка, а уже необходимость для банков. Практически для всех, по крайней мере, для не самых крупных точно.

Вот и изощряются банки с кэшбэком, кто на магазины дает, кто на такси, кто на кино, кто на красоту и здоровье — и люди получают 5–10% обратно, вместо унылого 1% за все покупки. Ну, или вместо того, чтобы вообще ничего не получать.

Как не упустить свои деньги — главные фишки кэшбэк-стратегии разумного человека

Проверяйте лимит. Практически у любого банка есть ПОТОЛОК возврата: чаще всего это 3 000-5 000 ₽ в месяц. Если вы тратите больше — на все остальное кэшбэк вряд ли начислят или снизят до минимального 0,5–1%. Лимит можно увеличить подписками: у Сбера это, СберПрайм, у Т-Банка — ПРО-подписка.

Рубли лучше баллов. Если банк начисляет баллы, а не живые рубли, — не забудьте их перевести в рубли или потратить! Некоторые (редко, но бывает) баллы просто сгорают. Отслеживайте это.

Например, я точно знаю где буду тратить бонусы Спасибо от Сбера, и как перевести в рубли баллы кэшбэка от ОТП. А самые молодцы Т-банк, все сразу начисляют рублями. У них можно поучиться!

Что касается немолодцов, то для меня это Яндекс Пэй, которые начисляют кэшбэк ТОЛЬКО если у вас есть подписка Яндекс Плюс баллами этого самого плюса. Про свои отношения с этим самым плюсом я рассказывала, так что и сама не пользуюсь (привязала эту карту к такси, и больше нигде не плачу), и порекомендовать не могу:

Не забывайте выбирать. Очень частая ловушка: забыли поставить актуальные категории в начале месяца — и все, покупаете в холостую, без кэшбэка. Обычно их нужно выбирать каждый месяц, чтобы не оказаться в пролете. Есть некоторые банки, например, нелюбимый мною МКБ, где категории выбирают раз в квартал, но это скорее исключение.

Разумно отмечайте категории повышенного кэшбэка. Старайтесь выбирать их так, чтобы в разных банках они не дублировались вовсе или дублировались минимально, и чтобы вы максимум покупок могли делать, получая какую-то более-менее приятную сумму обратно.

Мои личные выводы и лайфхаки

Сначала скажу что кэшбэк — это мои вторичные деньги. Сама придумала этот термин, не встречала его ни у кого — вот и пусть будет моей фишкой. Насколько такие вторичные деньги могут быть ощутимыми? Если вы тратите в месяц 50 000 ₽ и умеете ловить хотя бы 2% кэшбэка, это уже 1 000. А если 5%?

2 500 ₽ ежемесячно. За год наберется сумм, которой хватит чтобы пару-тройку месяцев платить за коммуналку. Выгодно же, разве нет?

Как я ловлю максимум, подытожу:

Держу 5 дебетовых карт с разными категориями кэшбэка. Если больше то можно запутаться, если меньше — будет мало категорий покупок с высоким кэшбэком. А это упущенная выгода.

В конце месяца — отслеживаю предложения банков. С 26-го числа обычно мониторю выгодные категории, а 1-2 числа — заканчиваю выбор, (Сбер очень медленный, все выкатывает в начале следующего месяца!). В сумме на все уходит максимум 20 минут, а экономия на лицо.

Предпочитаю кэшбэк рублями. Но если дают только баллы — сразу конвертирую или трачу.

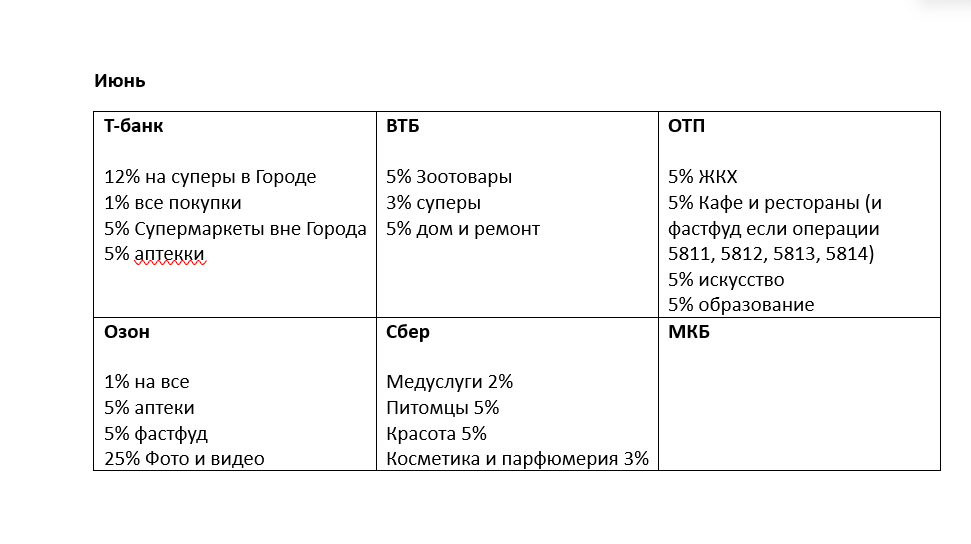

Держу таблицу с категориями по картам. Я ее уже показывала, вот еще раз:

Попросила дочку, она сделала мне в Вотсапе мой чат с самой собой 😊 Вот там фотографирую табличку, и закрепляю сообщение. И всегда открываю нужные данные за секунду. Кто-то фотографирует просто в галерею, тоже вариант. Главное, чтобы все можно было быстро найти.

За 3 весенних месяца этого года у меня уже накопилось 30 000+ кэшбэка. Вот считала все в этой статье:

За год, если округлить до 10 000 рублей в месяц, смело рассчитываю на 120 000 — серьезная 13-я зарплата для экономных. А раньше я эту сумму теряла, точнее, недополучала. Вот как можно отказываться от таких сумм? Зачем, почему?

Итого

Да, банки щедры не из альтруизма и человеколюбия — мы нужны им как активные клиенты, которые остаются с ними надолго. Это да, замануха, как пишет автор дружественного канала «Пойдем покажу»:

Но замануха ВЫГОДНАЯ для нас. Потому что дважды потратить одни и те же деньги это рационально.

Это инструмент, как и любой другой инструмент, кэшбэк можно использовать и на благо, и во зло. Это как молотком можно по пальцу шандарахнуть, а можно полочку приколотить.

Кэшбэк не пойдет на пользу только в том случае, если покупать ради покупок и ради погони за большей суммой этого самого кэшбэка. Покупайте ТОЛЬКО то, что купили бы и без кэша. Вот тогда выгода будет максимальной. И совершенно реальной!

А вы как относитесь к кэшбэку — охотитесь, игнорируете, считаете ловушкой? Какие суммы удается вернуть за месяц, за год? Давайте поспорим в комментариях, здесь больше тех, кто ловит максимум или тех, кто плюется на эти баллы и бонусные рубли из воздуха?

______Поддержать канал донатом______

✅Подписывайтесь на мой канал здесь, читайте и комментируйте — буду рада вас видеть в следующих публикациях! Чтобы точно не пропустить новые полезные статьи (Дзен показывает их далеко не всем) заходите в мой Телеграм.