В предыдущей публикации мы вскользь упомянули стратегию реагирования на риски, матрицу рисков и дрейф рисков. Поговорим о них подробнее.

Причиной риска или, по-другому, его источником является неопределённость. Определение:

риск (risk) – это следствие влияния неопределенности на достижение поставленных целей.

Здесь под «следствием влияния неопределенности» необходимо понимать отклонение от ожидаемого результата или события (позитивное и/или негативное, ГОСТ Р ИСО 31000-2019).

Дэвид Хиллсон предлагает для описания рисков использовать структурированное описание, в котором выделены причина, риск и следствие («метаязык»):

«В результате

<1. создавшихся условий> может произойти

<2. неопределенное событие>, которое приведет к

<3. влиянию на цели>».

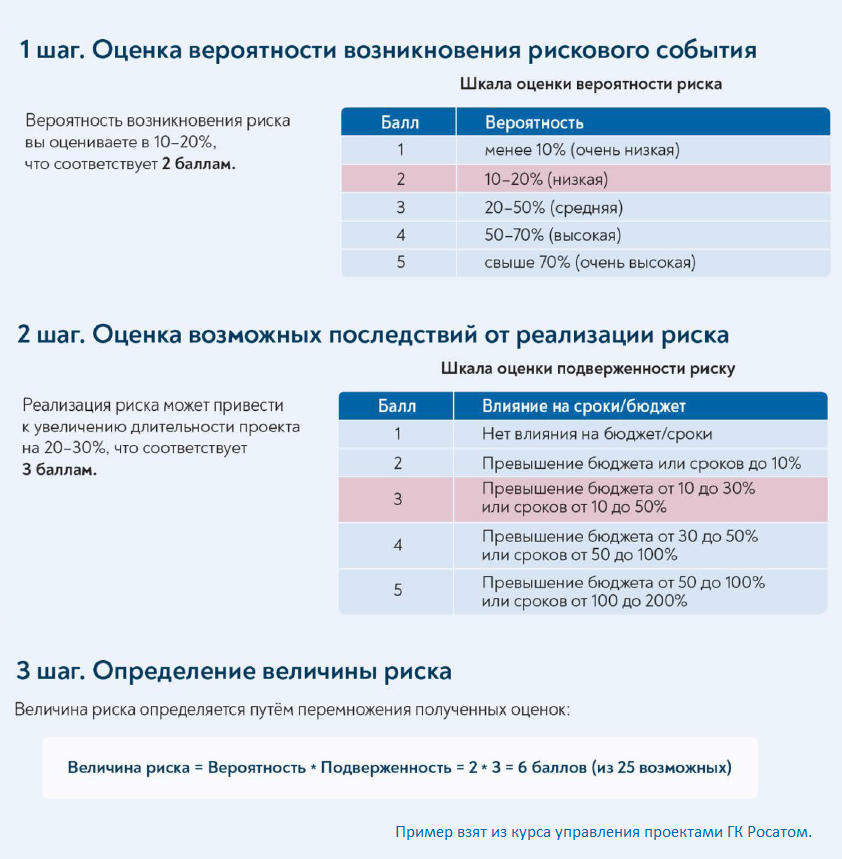

Таким образом, риск – событие вероятностное и для его описания используют функцию вероятности (likelihood). Вторая функция, используемая для описания риска, называется влиянием или подверженностью (impact). Значение риска принимают равным произведению вероятности и подверженности:

Значение риска = Вероятность * Подверженность

Последние получаются в виде экспертных оценок:

Величины рисков оражают в матрице, называемой матрицей рисков. Классическая матрица рисков имеет стороны, поименованные, соответственно "вероятность" (по вертикали или по оси Y) и "подверженность" (по горизонтали или по оси X). Пример матрицы рисков см. на рисунке ниже. В совеременном риск-менеджменте используют матрицу вероятности и воздействия/влияния, отражающую как негативное влияние рисков, так и позитивное (см., например, рис.11-5 в PMBoK 6-й версии).

Рискованность всего проекта полагают равной отношению суммы величин всех рисков к сумме их максимально возможных значений.

Это качественный подход к оценке рисков.

Количественные подходы сложнее (метод PERT, анализ чувствительности, имитационное моделирование, анализ дерева решений), здесь о них говорить не будем.

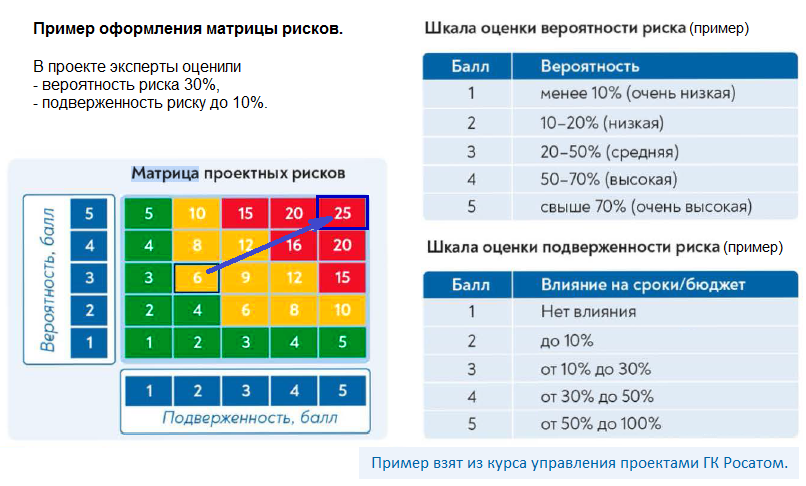

Давайте на предыдущем примере разберём, что такое дрейф рисков.

Если за вероятность риска принять вероятность просрочки погашения дебиторской задолженности, а за подверженность риску - превышение бюджета или сроков погашения, получим следующие варианты.

Вариант 1, обычная деятельность. Вероятность риска 30% (средняя). Влияние на сроки до 10% (т.е., просрочка 3 дня). Получаем значении риска, равное 6.

Вариант 2, банкротство дебитора. Вероятность риска уже 100%. Влияние на сроки 100% (просрочка больше месяца). Получаем значение риска, равное 25.

При таком развитии сценария происходит дрейф риска от значения 6 (жёлтая зона) до значения 25 (красная зона, на картинке отмечено стрелкой):

Если вы помните из предыдущей публикации, банкротство – это внешний риск законодательного характера, с такими рисками мы бороться не умеем, в отношении таких рисков мы применяем стратегию реагирования «избегание». О стратегиях реагирования на риски будем говорить в следующий раз.

Чтобы не пропустить очередную публикацию подписывайтесь на мой Дзен, а

Если у вас с дебиторкой подгорает

или

вы хотели выстроить у себя бизнес-процессы управления дебиторкой, но не знали к кому обратиться,

теперь знаете. Обращайтесь смело – порешаем все ваши вопросы.

© Овчинников А.В., 2025