или как я проводил «декомпозицию» рисков и почему получил вот такой результат, а не иной? (встаём на позиции PMBoK 6th и смотрим, что получилось).

В предыдущей публикации мы выяснили, что:

1. RBS – это не про декомпозицию, а про таксономию. Здесь ещё раз подтвердим это фактами,

2. Каждая организация, желающая использовать RBS в качестве вспомогательного средства для управления рисками, должна разработать собственную адаптированную под свои задачи RBS,

3. Сегодня простого перечисления типов рисков недостаточно, необходимо построение иерархической структуры,

4. Преимущества RBS: помощь в идентификации рисков, помощь в оценке рисков, возможность сравнения проектов по параметру «Риск», обеспечение прозрачности отчетности за счет использования единых метрик, общий формат информации о рисках, включаемой в отчеты об уроках по разным проектам.

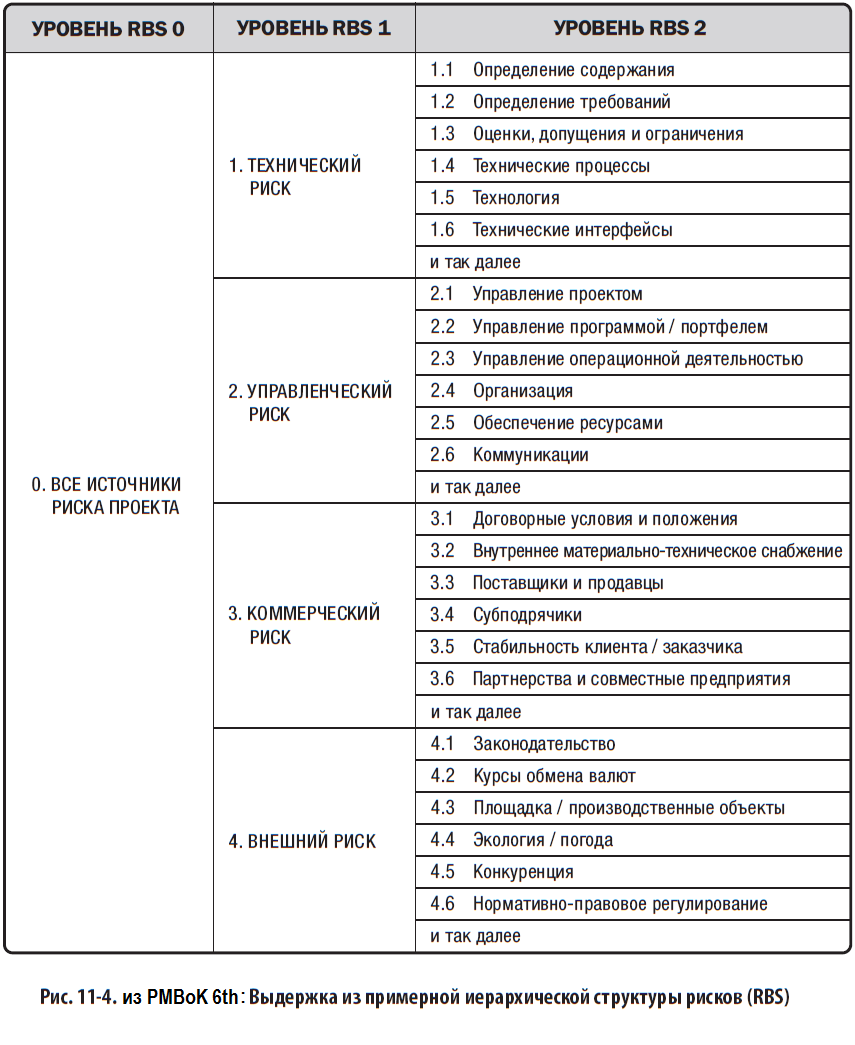

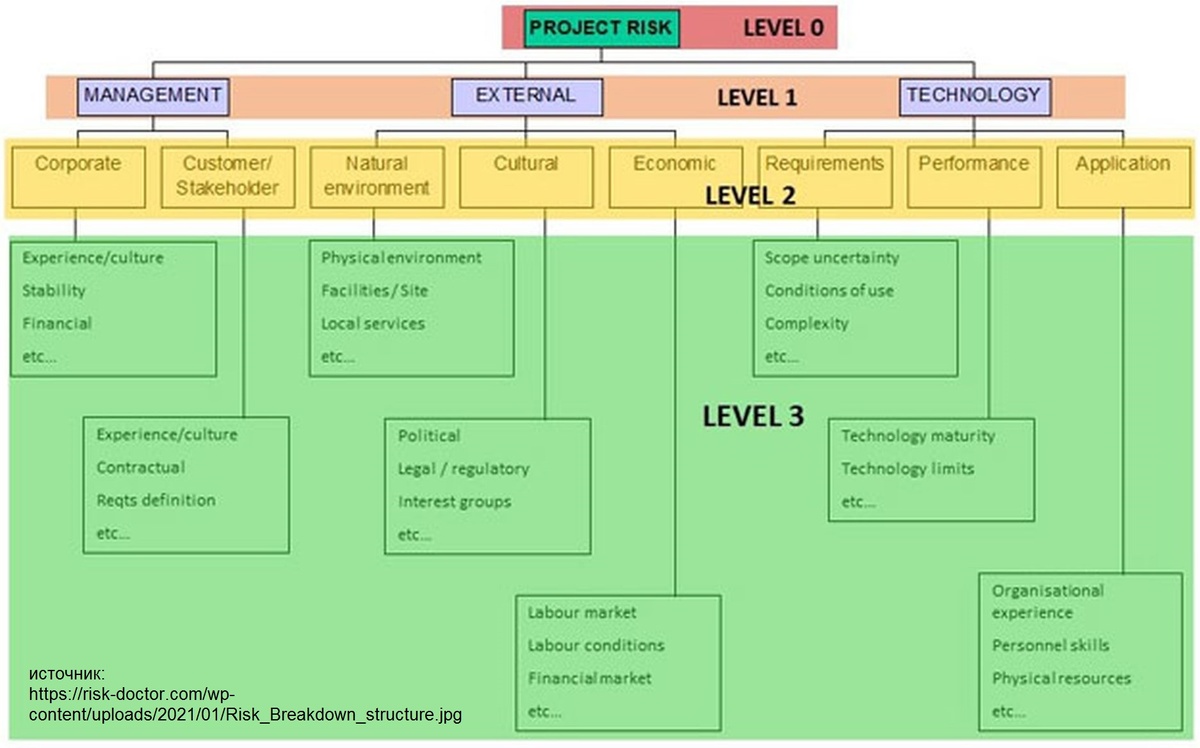

Давайте ещё раз посмотрим на примерную иерархическую структуру рисков из раздела 11 «Управление рисками проекта» PMBoK 6th и сравним её с той, которую предлагает на своей странице риск-доктор Дэвид Хиллсон:

Ссылку на странцу Дэвида Хиллсона найдёте тут.

Первое, что бросается в глаза, это количество иерархических уровней – в PMBoK 6th их 3, а у Дэвида Хиллсона их 4. В статье Дэвида Хиллсона приведены примеры 6 разных структур, в примерах с номера 1 по номер 4 уровней четыре, в примерах номер 5 и номер 6 их три. Объясняется это тем, что каждая организация для себя сама решает сколько и каких иерархических уровней должно быть в структуре рисков и определяется это особенностями рисков и задачами, стоящими перед организацией.

Формальное обучение управлению дебиторкой я проходил на семинарах СПАРК-Интерфакс. Там нас научили следующей классификации источников рисков (автор методики Е.А.Соловьёв):

1. Бизнес-процесс,

2. Мотивация,

3. Регулярный менеджмент (имеется в виду в части управления дебиторкой),

4. Аудит (имеется в виду система управления дебиторкой),

5. Внедрение изменений (опять же в систему управления дебиторкой).

Бизнес-процесс должен быть:

1a. Разбит на этапы,

1b. У каждого этапа бизнес-процесса должен быть ответственный,

1c. Определены сроки,

1d. Описаны правила взаимодействия подразделений/ответственных,

1e. Описан состав входящей/исходящей информации,

1f. Определено лицо, осуществляющее контроль.

Такую же иерархию правил работы с рисками Е.А.Соловьев даёт для источников риска с номерами с 2 (мотивация) по 5 (внедрение изменений). Вполне себе рабочая иерархическая структура.

Однако, если мы обратимся к модели Хиллсона, мы увидим, что в методике Е.А.Соловьева учтены лишь некоторые (но не все!) риски, присутствующие у Хиллсона на 3-м уровне (Level 2). Я увидел 3 из 8. А ещё 5? Не учтены. При этом имеющиеся 3 проработаны недостаточно глубоко, на мой взгляд. Может быть модель Хиллсона несовершенна? Ну что ж, давайте попробуем взять за основу модель PMBoK 6th. Там 3 уровня, на 2-м уровне (RBS1) 4 группы рисков. Те, с которыми предлагает работать Е.А.Соловьев, попадают в первые две группы (RBS1.1 и RBS1.2). А как же ещё 2, RBS1.3 (коммерческие риски) и RBS1.4 (внешние риски)?

Давайте для анализа рисков, возникающих при управлении дебиторкой, попробуем взять за основу модель рисков PMBoK 6th и выделить те ячейки третьего уровня (RBS2), которые на наш взгляд могут иметь отношение к дебиторке. Получается вот что:

Сразу замечу, что группы RBS2.4.1 и RBS2.4.6 отчасти друг друга дублируют и очень тесно связаны с группой RBS2.3.5. Т.е., если на втором уровне RBS1 связи групп рисков в явном виде отсутствуют, то на третьем уровне RBS2 мы сталкиваемся с перекрёстными связями различных групп рисков. Здесь мы оказываемся на поляне, которую плотно и давно занимают математики, поляна эта называется теорией категорий. Строя иерархические модели рисков с количеством уровней больше 3, мы рискуем погрузиться в пучину морфизмов, чего лично мне не хотелось бы. Поэтому предлагаю количество иерархических уровней в структуре рисков ограничить тремя.

Вернёмся к нашей картинке, точнее к рискам, связанным с законодательством и нормативно-правовым регулированием. Ни первого, ни второго в модели Е.А.Соловьева я не увидел.

Я всегда советую каждую модель рисков начинать с группы внешних рисков. Почему? Потому что это те риски, на которые вы скорее всего повлиять никак не сможете и вам придётся их принимать. Принятие рисков – это специальный термин, относящийся к стратегиям реагирования на риски. О стратегиях реагирования на риски будем говорить позже, подпишитесь на паблик – и вы не пропустите очередную бесплатную консультацию* по управлению дебиторкой (* ну а что я тут делаю, если не бесплатно вас консультирую?)

Итак, к внешним рискам относятся риски законодательные (RBS2.4.1), риски нормативно-правового регулирования (RBS2.4.6) и санкционные риски (RBS2.4.0). Последние я добавил в схему сам (добавлять, убавлять, переименовывать не запрещено), т.к. для нашей страны это, пожалуй, самые опасные риски после банкротства.

Риск банкротства дебитора попадает в группу RBS2.4.1 и это самый страшный для вас риск, страшнее санкционных, потому что при банкротстве вашего дебитора дебиторку нельзя будет ни взыскать, ни продать. Т.е., в случае реализации такой риск в матрице рисков резко дрейфует вправо и вверх потому, что стоимость дебиторки становится равной нулю. Не пытайтесь это проверить сами, просто примите на веру – так надёжнее.

Риски нормативно-правового регулирования (RBS2.4.6) для нас с вами самые, пожалуй, интересные и перспективные в части снижения (это ещё один термин, относящийся к стратегиям реагирования на риски). О них будем говорить отдельно.

На сегодня пока всё. Продолжение рассказа о том, как я проводил «декомпозицию» рисков и почему получил вот такой результат, а не иной, ровно через неделю.

Подписывайтесь на мой Дзен, а

Если у вас с дебиторкой подгорает

или

вы хотели выстроить у себя бизнес-процессы управления дебиторкой, но не знали к кому обратиться,

теперь знаете. Обращайтесь смело – порешаем все ваши вопросы.

© Овчинников А.В., 2025