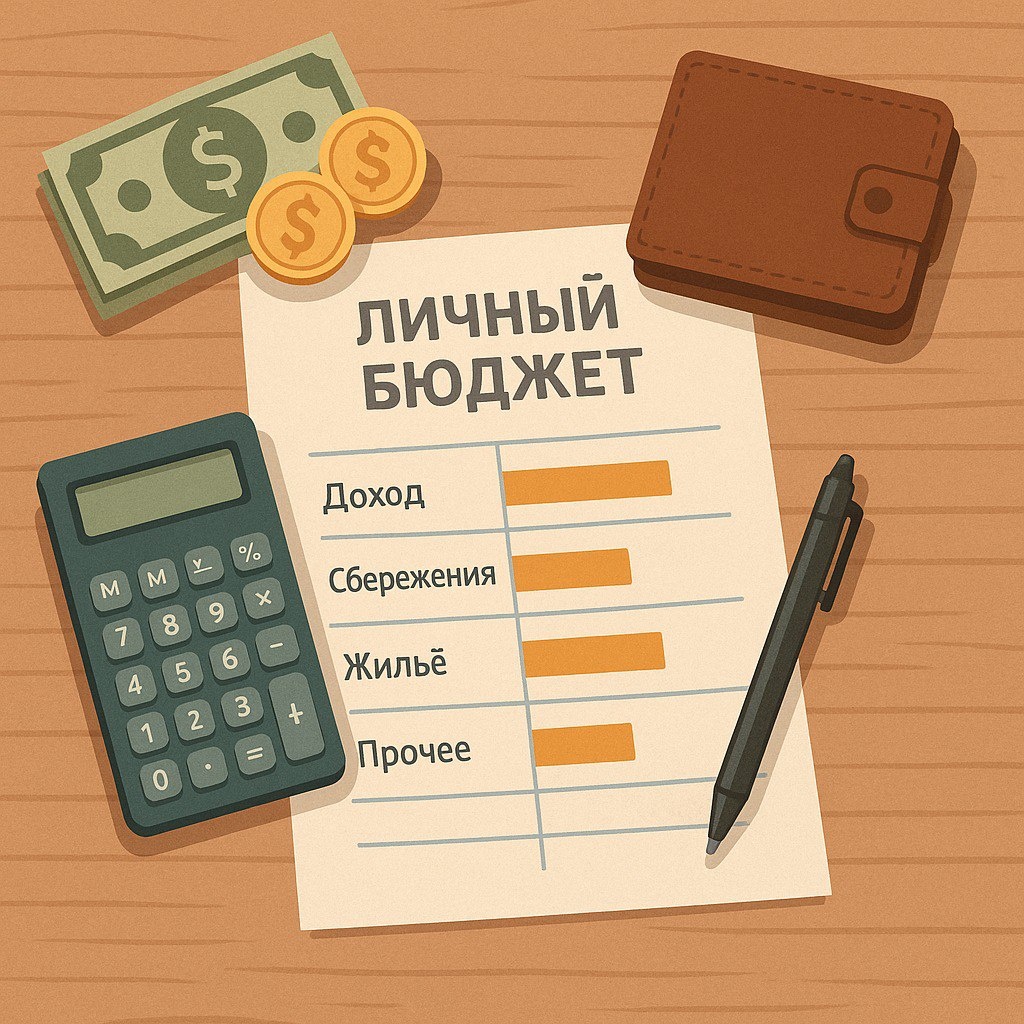

Почему личный бюджет – это живой инструмент?

Многие думают, что достаточно один раз составить бюджет и следовать ему. Но жизнь постоянно меняется: растут доходы, появляются новые цели, меняются привычки. Личный бюджет – это финансовый дневник, который растёт и развивается вместе с вами.

Шаг 1: Начинаем вести учёт

Базовые принципы:

● Записывайте абсолютно все траты

● Фиксируйте расходы сразу

● Храните чеки

● Категоризируйте траты

Выбор инструмента учёта:

Цифровые решения:

● Money Lover

● 1Money

● Wallet

● Excel/Google Таблицы

Традиционные методы:

● Блокнот

● Конвертная система

● Тетрадь учёта

Шаг 2: Анализируем текущие финансы

Доходы:

● Основная зарплата

● Подработки

● Пассивный доход

● Разовые поступления

Расходы:

● Обязательные:

- Жильё и коммунальные услуги

- Питание

- Транспорт

- Связь и интернет

- Периодические:

● Одежда

- Развлечения

- Хобби

- Подарки

● Незапланированные:

- Ремонт техники

- Лечение

- Штрафы

- Спонтанные покупки

Шаг 3: Выбираем метод бюджетирования

1. Метод 50/30/20

● 50% на обязательные расходы

● 30% на желания

● 20% на сбережения

2. Система шести кувшинов

● Необходимые расходы

● Развлечения

● Сбережения

● Образование

● Резервный фонд

● Подарки

3. Метод конвертов

● Распределение наличных по категориям

● Строгое следование лимитам

● Визуальный контроль расходов

Шаг 4: Устанавливаем финансовые цели

Краткосрочные (до 1 года):

● Создание подушки безопасности

● Погашение мелких долгов

● Покупка техники

● Отпуск

Среднесрочные (1-5 лет):

● Покупка автомобиля

● Ремонт квартиры

● Получение образования

● Открытие бизнеса

Долгосрочные (более 5 лет):

● Покупка недвижимости

● Пенсионные накопления

● Инвестиционный портфель

● Финансовая независимость

Шаг 5: Внедряем систему контроля

Ежедневный контроль:

● Фиксация всех трат

● Проверка баланса

● Соответствие лимитам

Еженедельный анализ:

● Сверка записей

● Категоризация расходов

● Корректировка планов

Ежемесячный обзор:

● Анализ структуры расходов

● Оценка достижения целей

● Планирование следующего месяца

Шаг 6: Оптимизируем расходы

Методы оптимизации:

● Анализ трат:

- Выявление необязательных расходов

- Поиск более выгодных альтернатив

- Отказ от импульсивных покупок

● Планирование покупок:

- Составление списков

- Сравнение цен

- Использование скидок и акций

● Автоматизация платежей:

- Регулярные платежи

- Автоматические переводы на сбережения

- Контроль подписок

Шаг 7: Создаём финансовые привычки

Полезные привычки:

● Ежедневная фиксация расходов

● Еженедельный анализ трат

● Планирование крупных покупок

● Регулярные отчисления на сбережения

Типичные ошибки и их решения

1. Неполный учёт:

● Забываете мелкие траты

● Игнорируете наличные расходы

● Не учитываете онлайн-покупки

Решение: Используйте мобильное приложение и записывайте траты сразу

2. Нереалистичное планирование:

● Слишком жёсткие ограничения

● Игнорирование сезонных расходов

● Отсутствие резерва

Решение: Начните с анализа реальных трат и постепенно оптимизируйте

3. Отсутствие мотивации:

● Быстрая потеря интереса

● Нерегулярный учёт

● Отказ от системы при срывах

Решение: Поставьте конкретные финансовые цели и отслеживайте прогресс

Практические советы для поддержания системы

1. Регулярность:

● Выделите фиксированное время для учёта

● Создайте напоминания

● Сделайте учёт частью ежедневной рутины

2. Простота:

● Используйте удобные инструменты

● Не усложняйте категории

● Автоматизируйте что возможно

3. Гибкость:

● Корректируйте бюджет при изменениях

● Адаптируйте систему под себя

● Учитывайте сезонность

Личный бюджет – это не разовое мероприятие, а постоянный процесс. Он помогает:

● Контролировать финансы

● Достигать целей

● Чувствовать уверенность

● Принимать взвешенные решения

● Начните вести бюджет сегодня, и через несколько месяцев вы увидите, как меняется ваше финансовое поведение и растёт благосостояние. Помните: маленькие шаги каждый день приводят к большим результатам в будущем.