С 1 января 2024 года в России появилась программа долгосрочных сбережений (ПДС). Не все знают, что это такое. Поэтому рассказываю в статье, как работает ПДС и сколько можно "заработать" 👇

Что такое ПДС?

Программа долгосрочных сбережений — это система накопления средств с участием государства. Ее суть в следующем:

1️⃣ Человек заключает договор с негосударственным пенсионным фондом и вносит регулярные добровольные взносы.

2️⃣ Государство софинансирует накопления за счет средств Фонда национального благосостояния и резервов Социального фонда России (вкладывает дополнительные деньги).

3️⃣ Негосударственный пенсионный фонд инвестирует деньги, обеспечивая доходность вложений (как минимум, чтобы уберечь их от инфляции).

Условия программы долгосрочных сбережений

Минимальный срок участия в программе составляет 15 лет. Расторгнуть договор досрочно можно, но в таком случае негосударственный пенсионный фонд вернет только сумму взносов и начисленный на них инвестиционный доход. В некоторых НПФ (например, в ВТБ) в случае досрочного расторжения применяется понижающий коэффициент.

Размер первоначального взноса, а также размеры и периодичность регулярных взносов определяются каждой НПФ индивидуально. Например, в Сбере нужно вносить не менее 2 000 рублей в месяц. А в Альфа НПФ минимальный первоначальный взнос составляет 2 000 рублей.

Сколько денег добавляет государство?

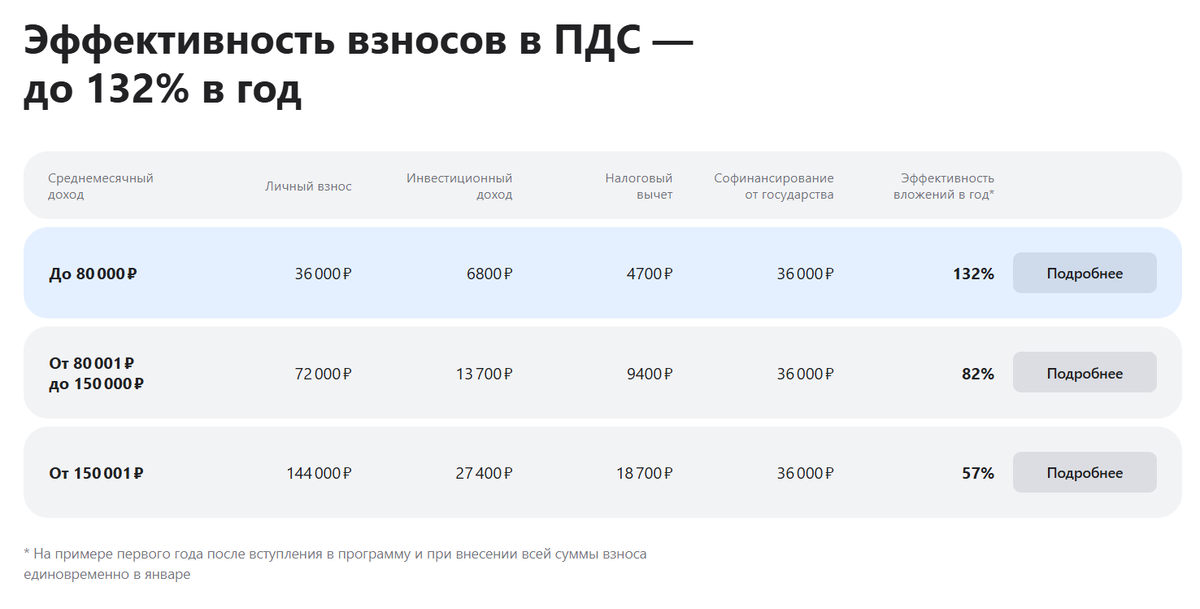

Максимальный размер софинансирования составляет 36 000 рублей в год и 360 000 рублей (только в течение первых 10 лет) за весь срок программы, но доплата зависит от ежемесячного дохода:

- Если доход менее 80 000 рублей, доплата составляет 1 к 1. То есть государство добавляет по рублю за каждый рубль, внесенный на счет. Чтобы получить максимальную сумму, необходимо внести за год 36 000 рублей.

- Если доход от 80 000 до 150 000 рублей, доплата составляет 1 к 2 — по 50 копеек за каждый рубль. Чтобы получить максимальную сумму, необходимо внести за год 72 000 рублей.

- Если доход от 150 000 рублей, доплата составляет 1 к 4 — по 25 копеек за каждый рубль. Чтобы получить максимальную сумму, необходимо внести за год 144 000 рублей.

👉 Можно оформить сразу несколько ПДС, но лимит в 36 000 рублей в год будет действовать на все открытые счета. То есть если вы участвуете в двух программах, с каждой сможете получить не более 18 000 рублей в год, если в трех — не более 12 000 рублей в год.

Что еще можно получить?

Кроме софинансирования от государства, можно получить налоговый вычет — от 13% до 22% (в зависимости от налогового коэффициента — какой коэффициент, такой и вычет) от внесенной суммы, но не более 88 000 рублей в год (максимально можно получить вычет с 400 000 рублей в год — можно внести большую сумму, но вернут вычет не более чем с 400 000 рублей).

Когда нельзя получить налоговый вычет по ПДС:

- если закрыли счет досрочно (это не касается получения выплаты по достижении пенсионного возраста и из-за наступления особой ситуации);

- если открыто более трех счетов ПДС — получить налоговый вычет можно, если оформлено не более трех договоров ПДС;

- если счет открыт не на ваше имя и не для близких родственников (родителей, детей, супругов, бабушек и дедушек, внуков, братьев и сестер и так далее);

- если при открытии ПДС до наступления пенсионного возраста осталось менее 5 лет (чтобы получить налоговый вычет, необходимо, чтобы на момент открытия программы вкладчику было не более 50 лет для женщин и 55 лет для мужчин).

Когда можно будет вернуть деньги?

- По истечении программы долгосрочных сбережений — через 15 лет после оформления ПДС.

- При наступлении пенсионного возраста — 55 лет для женщин и 60 лет для мужчин.

- При наступлении особой ситуации — потери кормильца или тяжелого заболевания (перечень болезней приведен по ссылке www.garant.ru/products/ipo/prime/doc/408317275).

В каком виде можно будет получить выплату?

- Досрочная — при наступлении особой ситуации или при расторжении договора с негосударственным пенсионным фондом (во втором случае НПФ выплатит неполную сумму — как минимум без софинансирования).

- Срочная — равными ежемесячными суммами в течение установленного срока (в основном от 5 лет, но зависит от НПФ).

- Пожизненная — так же равными ежемесячными суммами в течение предполагаемого срока дожития (264 месяца после выхода на пенсию).

- Единовременная — вся сумма единоразово через 15 лет после вступления в программу или при наступлении пенсионного возраста, если размер предполагаемой пожизненной выплаты составляет менее 10% прожиточного минимума для пенсионера (при внесении 36 000 рублей размер предполагаемой пожизненной выплаты составит меньше 300 рублей в месяц — это меньше 10% от ПМ).

В чем преимущества ПДС?

✅ Возможность накопить на крупную покупку, например, квартиры, или на дополнительный доход к пенсии.

✅ Гарантированное софинансирование от государства до 36 000 рублей в год или 360 000 рублей в течение 10 лет.

✅ Возможность получить налоговый вычет от 13% до 22% — до 88 000 рублей в год максимально (если работаете официально и платите налоги).

✅ Страхование до 2 800 000 рублей (по обычным вкладам до 1 400 000 рублей).

✅ 100% наследование накоплений и выплат (за исключением пожизненной выплаты).

✅ Возможность получить до 100% накоплений при наступлении особого случая — потери кормильца или дорогостоящего лечения.

✅ Отсутствие рисков, связанных с потерей денег.

ПДС — не идеальная программа. У нее есть и недостатки:

❌ Длительное участие в программе — 15 лет.

❌ При досрочном расторжении договора в большинстве НПФ вернут только взносы без софинансирования и инвестиционного дохода. Налоговые вычеты, если они были получены, придется возместить.

❌ Нельзя управлять инвестиционным портфелем — НПФ сами решают, во что вкладывать деньги.

Как оформить ПДС?

Необходимо заключить договор с любым негосударственным пенсионным фондом (общие условия везде одинаковые, разные только доходность, требования к первоначальному взносу и регулярным взносам).

Рассказываю на примере Альфа НПФ.

➡️ Если еще не клиент Альфа-Банка, сначала оформляем бесплатную дебетовую Альфа-Карту по ссылке.

После получения карты — заключаем договор в Альфа-Онлайн или в приложении (на этой странице нажимаем “Хочу копить”, “Клиент Альфа-Банка” и “Оформить договор”, а потом следуем подсказкам).

Почему Альфа НПФ? Этот негосударственный пенсионный фонд показал одну из самых высоких доходностей за 2024 год — 21,56%. Для сравнения, доходность СберНПФ составила 17,8%, а ВТБ Пенсионный фонд — 15,1%.

Вывод

Поделюсь своим мнением о программе. Сам участвовать бы в ней не стал. До пенсионного возраста мне еще далеко, поэтому вывести деньги я смогу не раньше чем через 15 лет. Планировать свои накопления на такой большой срок не хочу. Да и инвестиционная доходность накоплений не гарантированная. Если инвестиционный портфель не будет расти, я получу только свои взносы и 360 000 от государства. А доход с обычных вкладов гарантированный.

Кому я бы советовал принять участие в ПДС, так это пенсионерам и предпенсионерам, поскольку они могут выйти из программы в любой момент по достижении пенсионного возраста. То есть можно оформить ПДС, внести за год 36 000 рублей, получить 36 000 от государства (если зарплата не больше 80 000 рублей) и выйти из программы.

А можно подержать деньги несколько лет, внося каждый год по 36 000 рублей и получая сверху 100% от внесенной суммы от государства.

В Альфа НПФ рассмотрение заявок занимает всего 60 дней, по отзывам выплачивают сумму без вопросов. Так что хорошая возможность немного приумножить свои накопления.

Позже постараюсь описать опыт открытия ПДС своей маме.

❗ Учтите, что после получения выплаты повторно вступить в программу нельзя!

Что думаете про ПДС вы? Делитесь своим мнением в комментариях!

Вас заинтересует

➡️ И не забывайте подписываться на телеграм-канал и телеграм-чат. Там мы делимся акциями и выгодными предложениями от банков и обсуждаем интересные темы.