Руководитель отдела первичной недвижимости Smarent, рассказывает, почему он продолжает инвестировать в недвижимость даже в эпоху высоких ставок, чего он ждет от рынка и какие тренды видит. Также он делится не только успешными кейсами, но и упущенными возможностями. И все это – в контексте новой гибридной эпохи на рынке недвижимости.

Что такое гибридная эра?

Рынок недвижимости вступил в так называемую гибридную эру, и причина проста: привычные финансовые инструменты либо исчезли, либо были существенно ограничены. Государственная поддержка свернута, ипотека 0.1% закрыта, семейная ипотека заметно ужесточена, IT-ипотека в Москве и Санкт-Петербурге практически недоступна. На смену пришли рассрочки и экзотические решения, вроде траншевых ипотек, которые были актуальны в свое время.

Упущенные возможности и успешные кейсы

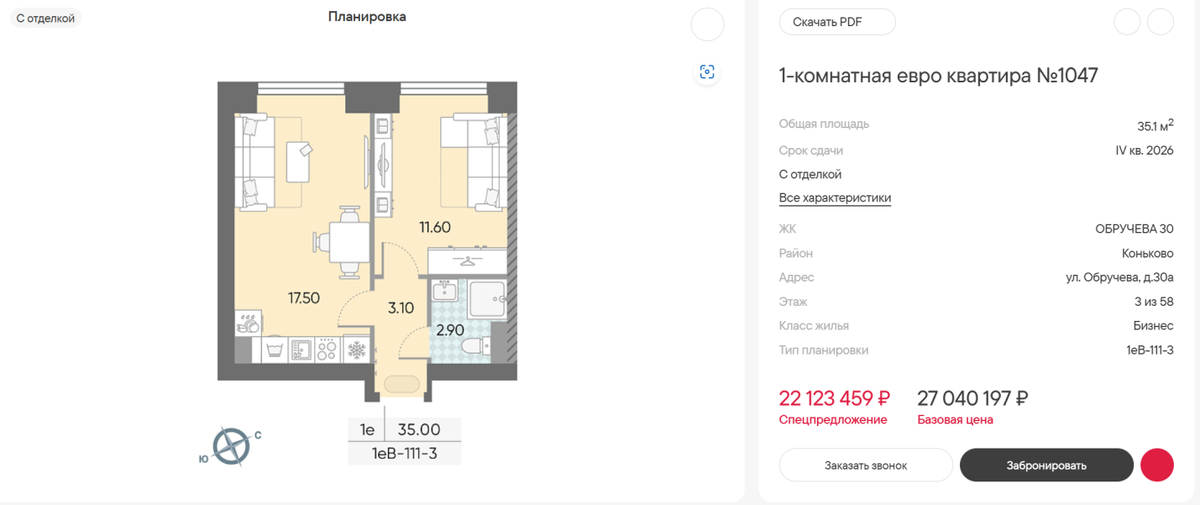

Руководитель отдела первичных продаж до сих пор жалеет, что не воспользовался возможностью взять квартиру в ЖК Обручева 30 в траншевую ипотеку. Тогда, в 2024 году, можно было купить квартиру в этом проекте с отделкой за 15,7–15,8 млн ₽ – однозначный инвест. Сейчас же, в мае 2025 года, цены начинаются от 22 млн ₽. Аренда такой квартиры будет стоить около 115–120 тысяч ₽ в месяц. Это инвестиция с высокой ликвидностью и стабильным спросом: индивидуальный проект, красивые фасады, ухоженный двор, 5 минут до метро Калужская и Воронцовская.

Когда была ипотека под 0.1%, многие не видели в этом возможности. Зато сейчас, когда этой программы больше нет, часто можно услышать: «Вот если бы сейчас была такая ставка, я бы обязательно купил». Но, как говорится, поезд ушел.

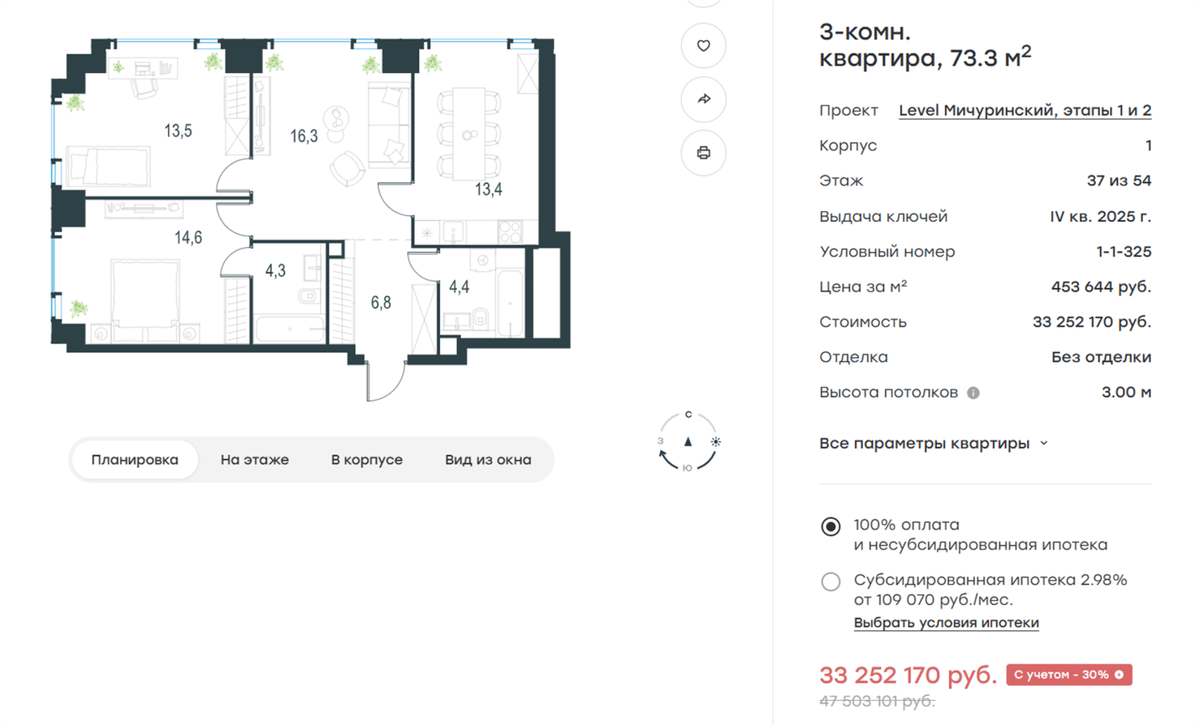

Руководитель отдела первичных продаж убежден, что недвижимость – это консервативный инструмент, но возможности нужно искать постоянно, в режиме реального времени. Например, в 2022 году, когда рынок просел, Level Group начала давать скидки 20–30% от завышенной, но тем не менее рыночной цены. У них была сильная просадка продаж, а им нужно было наполнять эскроу-счета. Например, в Level Мичуринский можно было взять трешку (74–75 м²) за 18 млн ₽ на 8 этаже. Тогда он выбирал между ней и квартирой в ЖК Символ, в итоге взял Символ – евро-3, 68 м², за те же 18 млн в квартале «Вдохновение» (внутри ТТК). Сегодня такая квартира у застройщика стоит 33 млн, а на вторичке – 27–28 млн, что тоже весьма достойно за 2,5 года.

Следующее окно – ипотека 0.1%, которую он долго анализировал. В итоге купил в ЖК Vangarden евро-двушку 39 м² с отделкой whitebox за 14.5 млн ₽. Сегодня аналогичная квартира стоит 18 млн в бетоне, 22–23 млн с отделкой. Это отличный пример, когда консервативный инструмент – недвижимость – становится доходной инвестицией.

Рассрочки как инструмент гибридной эпохи

Сегодня на рынок пришли рассрочки – и это не просто альтернатива ипотеке, а целый инвестиционный инструмент. Пример – Мангазея на Тульской. На старте продаж можно было взять евро-двушку за 22 млн ₽ с первоначальным взносом 20% и платежом 1 ₽ в месяц в течение трех лет. При этом оставшиеся средства можно было разместить в облигациях или на депозите под 20–25% годовых, в итоге снизив стоимость квартиры до 12–13 млн ₽. Это был уникальный случай – купить квартиру у метро Тульская за такую цену в нынешних условиях. Это скидка, завуалированная в рассрочку.

Данные по ДДУ показывают, что число ипотечных кредитов на первичном рынке сократилось за год (с 2023 по 2024 гг.) на 26%. А вот доля рассрочек растет, и это уже вызывает беспокойство у банков. ЦБ обратил внимание на риски: неочевидная долговая нагрузка заемщика, слабая наполняемость эскроу-счетов, невозможность оценить финмодель застройщика. В будущем, скорее всего, рассрочки начнут регулировать, как сейчас ограничивают семейную ипотеку (одна сделка на семью с ребенком до 7 лет). Возможно, потребуется подтверждение доходов или иные ограничения.

Кто выигрывает в кризис

Как и всегда, в кризис богатые становятся богаче. Те, кто располагает капиталом, могут заходить в такие гибридные инструменты и извлекать выгоду, когда большинство теряет. Они берут квартиру ниже рыночной стоимости, размещают средства под высокий доход и одновременно получают актив в топовой локации. Но при использовании гибридных инструментов особенно важны две вещи: эффективная стратегия, которая соответствует личным целям и возможностям, и правильный выбор недвижимости, чтобы наценка за рассрочку (которая всегда есть) перекрывалась ростом стоимости объекта и арендной доходностью.

Сегодня рынок адаптируется к новым экономическим реалиям. За последние годы мы видели как приходил одни интересные возможности и затем сменялись другими: от ипотеки 0.1% и льготных кредитов до рассрочек. Те, кто воспользовался ими, как правило довольны и пожинают плоды. Остальным остается анализировать текущие предложения и ждать, когда откроется новое окно возможностей. Главное – не бояться действовать, когда такие окна открываются. Ведь, как показывает практика, инвест-кейсы случаются внезапно, и только решительные на них зарабатывают.