Недавно меня спросили как обстоят дела с уплатой налогов при совершении операций с криптой. А очень интересно обстоят дела, рассказываю и жду ваших новых вопросов.

Крипта - это цифровой актив

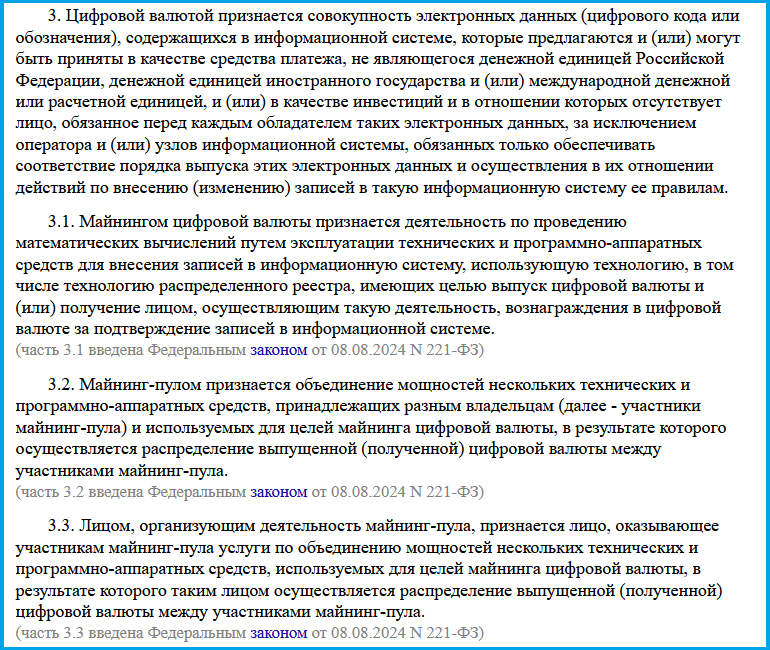

Поскольку у нас существуют разные правила налогообложения для разных типов активов, для начала стоит понять что такое "крипта". В 2024 году у нас был серьезно переписан 259-ФЗ о цифровых финансовых активах. И теперь даже в ФЗ фигурирует слово "майнинг". И хотя в этом ФЗ ни разу не встречаются слова "крипта" или "блокчейн", по сути все равно можно сделать вывод, что крипта - это цифровой финансовый актив. Просто в законе привычное слово "блокчейн" заменили на "информационную систему". А возможно, наши законодатели оставили себе пространство для маневров, что бы потом придумать еще один закон, где уже появится термин "криптовалюта".

Про операции с криптой

Сейчас крипта немного вышла из серой зоны, но не до конца. Майнить теперь можно, но не везде. На региональном уровне могут быть введены ограничения связанные с балансировкой нагрузки на электрические сети. Продавать и покупать не запрещено, но есть разные риски. Используя схему Р2Р можно словить блокировку счета или, не дай Бог, поучаствовать в незаконной схеме. Хотя такие случаи редкость, но про эти риски стоит помнить. И чуть позже вы поймете почему я вдруг про них вспомнила.

Итак, юридические лица, ИП, физические лица должны платить налоги при продаже, а кто-то даже при получении крипты путем майнинга. Но поскольку статья в основном ориентирована не на юридических лиц, о них я почти не буду рассказывать.

Самозанятые не могут заявлять доход от операций связанных с криптовалютой. На это есть прямой запрет в п. 9 ч. 2 ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ. То есть они должны платить налоги либо как физические лица, либо закрывать самозанятость и открывать ИП. И тут конечно каждому решать за себя, но по мне только ради этого с ИП связываться не стоит.

Переходим к физическим лицам, простым инвесторам, которые платят НДФЛ. В НК РФ появилась статья 214.11 об особенностях определения налоговой базы при работе с цифровыми финансовыми активами. В законе прописано, что налогом облагается финансовый результат то есть затраты минус расходы. Причем тут как и с акциями используется метод FIFO - First In First Out, то есть актив который был куплен первым, первым и продается. Купила 1 штуку за 100 рублей, еще 1 штуку за 200 рублей, продала 1 штуку за 150 рублей, я считаю свой доход 150-100=50 рублей и тут нет никаких средних.

Но! Хочу обратить внимание, что в законе прописано, что расходы на покупку активов должны быть документально подтверждены!!!! А теперь вопрос, а как их подтвердить. У меня перестал открываться кошелек от телеграмм, поэтому я не могу показать скриншоты. Но когда я ранее смотрела, я поняла, что в кошельке я не вижу скриншотов, которые подтверждают оплату в рублях, я вижу только операции по зачислению монет. Да и что такое скриншот для ФНС? Я в свое время получала вычет на покупку квартиры по ДДУ, я предъявила договор, документ об открытии счета эскроу, документ подтверждающий внесении туда денег, акт приема-передачи квартиры. Но ФНС подавай платежное поручение по открытию счета эскроу и переводу денег застройщику. Как будто он мог не открыться... Писала про это вот тут.

Так и в случае с криптой, чек вроде есть, но его и нет. А уж если вспомнить, что многие продавцы крипты, опасаясь блокировок, просят написать в чеке "возврат долга", то такой чек уже в ФНС не предъявишь, а значит у вас нет документов, подтверждающих расходы. А когда нет нормального комплекта документов, подтверждающих расходы, надо быть готовым к тому, что придется платить НДФЛ с суммы, полученной от продажи без оформления какого-либо вычета!!! То есть в законе вроде предусмотрела стандартная схема расчета базы для определения налога, но если инспектор захочет, он добьется того, что к расходу вы не примите ни копейки!

Если вы намайнили крипту, то теоретически можете приложить документы, подтверждающие свои расходы на покупку оборудования, оплату электроэнергии. И опять же если оплата идет в жилом помещении, то инспектор может попросить обосновать почему к расходу принято сколько-то киловатт. И тот, кто уже имел дело в налоговой сто раз подумает, а стоит ли заявлять этот расход или проще уплатить лишние налоги...

Так же при продаже крипты не работает льгота долгосрочного владения и нет никаких поблажек!

Так что покупая крипту, стоит быть готовым к тому, что придется уплатить НДФЛ по-полной, и кстати по прогрессивной шкале налогообложения. Но учитывая, что ФНС пугает всех тем, что будет усиливать контроль над переводами, наверное лучше заплатить, чем сэкономить. Это может выйти намного дешевле, учитывая какие у нас есть штрафы...

Приглашаю вас подписываться на мой закрытый канал в Дзене.