Дело «Медлаб»

ФНС предъявила к группе компаний «Медлаб» налоговые доначисления на сумму более 55 млн рублей.

Основание — якобы искусственное дробление бизнеса между родственными компаниями: единый бренд, общий офис, CRM, пересекающийся персонал, тетради с записями от УЭБ, искажение выручки, аренда между компаниями.

Суды двух инстанций — Арбитражный суд Тамбовской области и Девятнадцатый арбитражный апелляционный суд — не согласились: в действиях налогоплательщика отсутствует цель получения необоснованной налоговой выгоды, признаки самостоятельности доказаны. Рассмотрим все детали.

«Исключение подтверждает правило не в исключительных случаях» (Цицерон)

Аналогичные дела:

– «Дента-К»: одна бухгалтерия, нет дивидендов, управляли из одного центра — проиграли;

– «Мой Доктор»: родственные связи, но разные юрлица, свои расходы и финансы — выиграли.

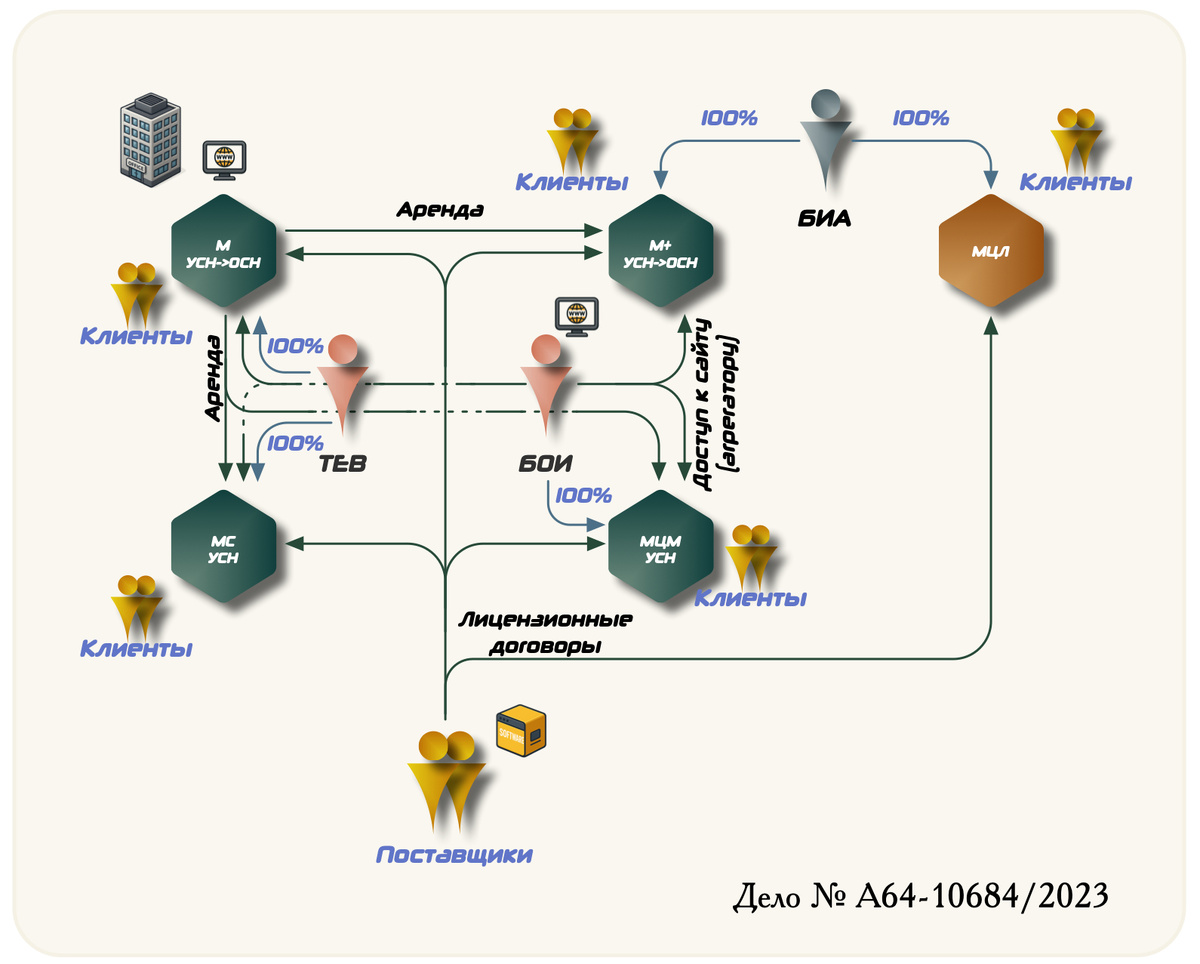

🔎 Состав группы компаний (структура владения и функции)

– Мать — участник и директор «М» и «МС», а также директор «МЦМ»;

– Отец — участник «М+»;

– Дочь — участник «МЦМ».

Хронология создания бизнеса:

– ООО «М» — 2014, ОСНО, руководитель — Мать;

– ООО «М+» — 2018, учредитель и директор — Отец, бизнес отдельный, другая стратегия;

– ООО «МЦМ» — 2018, создала дочь — средства от бабушек и родителей;

📌 Все компании имеют лицензии на оказание медицинских услуг. Используют бренд «Медлаб» по договорам коммерческой.

📂 Претензии ФНС (по материалам проверки и актам)

🔸 1. Взаимозависимость лиц

- Мать — учредитель и директор нескольких юрлиц;

- Отец —директор и владелец «М+»;

- Дочь — владелица «МС».

→ Применён подп. 11 п. 2 ст. 105.1 НК РФ.

Примечание: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный

🔸 2. Совпадение ИТ и офисной инфраструктуры

- CRM «Селенда» используется всеми компаниями;

- Доступ осуществляется из единой инфраструктуры;

- Используются одни и те же IP-адреса и сервер;

- Единый сайт, телефон, электронная почта.

🔸 3. Единый персонал и бухучёт

- Бухгалтер работает на «М» и «МЦМ»;

- Главврач оформлена в 4 компаниях, составляет отчёты по всем;

- В одном кабинете хранятся медкнижки всех сотрудников группы.

🔸 4. Аренда и взаимозачёты

- Все компании арендуют помещения у ООО «М» и у Матери (владельца компании);

- Включая аренду оборудования, мебели, серверов;

- ООО «М+» провёл ремонт в арендуемом помещении, расходы зачтены в счёт долга по аренде.

🔸 5. Поставщики и каналы реализации

- Совпадают ключевые поставщики: «Диалаб Плюс», НПФ «Хеликс».

- Совпадают методы и каналы привлечения пациентов (хочется сказать – удивительно в век цифрового маркетинга, разве такое возможно).

Важно! Суды указали на то, что наличие в структуре группы компаний идентичных поставщиков, которые являются федеральными крупными игроками – это не признак искусственного дробления, а экономически и рыночно обоснованный выбор.

🔸 6. Выемка документов и тетрадей УЭБ

- УЭБ и ПК УМВД Тамбовской области изъяли более 15 тетрадей и блокнотов с пометками о выручке;

- По результатам анализа выручка занижена на 52,7 млн руб. за 2019 год;

В том числе по «М» — 24,7 млн, «М+» — 19,1 млн, «МС» — 8,7 млн.

Важно! Суды сделали очень интересные выводы в части этих аргументов ИФНС: документы: без авторов, неустановленного происхождения, не сопоставлены с конкретными операциями; в материалах дела — ни одного доказательства связи этих носителей с бухгалтерией компаний.

🔸 7. Нарушение условий льготы по прибыли (п. 3 ст. 284.1 НК РФ)

- По расчётам ФНС, численность медицинского персонала <50% от общего количества работников => ставка по налогу на прибыль должна быть 20%.

Примечание! Речь о льготе по налогу на прибыль и ставке 0% для медицинских организаций, если в штате организации численность медицинского персонала составляет не менее 50 процентов.

⚖️ Ответ налогоплательщика: показания, документы, логика

"Вы судите по костюму? Никогда не делайте этого. Вы можете ошибиться, и притом, весьма крупно." (Михаил Булгаков «Мастер и Маргарита»)

📑 1. Хронология и мотивация

- ООО «М» — бизнес Матери, зарегистрирован в 2014 г. для оказания медуслуг;

- ООО «М+» — создан в 2018 г. Отцом для ведения отдельного бизнеса, ранее уже управлял другой клиникой (ООО «МЦЛ» с 2015 г.);

- ООО «МЦМ» — создан Дочерью на подаренные деньги (бабушки, родители), после окончания школы с медалью;

- Мать временно стала директором в компании дочери.

Важно! У дочери подтверждался реальный предпринимательский опыт, эксперименты с разными видами деятельности, даже была дисквалификация за исключение из реестра неудачного бизнеса (это, кстати, и объяснило для суда то, что руководителем в компании Дочери была Мать, так как создать Дочь могла, а вот юридически руководить нет).

📄 2. Самостоятельность управления

- Каждое юрлицо имело своих сотрудников, бухгалтерию, трудовые договоры;

- ЭЦП не передавались, руководство осуществлялось самостоятельно;

- Показания всех директоров подтверждают независимость принятия решений;

- Главврач и бухгалтера (те, кто совмещал работу в нескольких организациях) отчитывались каждому директору отдельно.

📂 3. Документальное оформление

- CRM не связана с системой управления;

- Бренд — по официальной концессии;

- Отдельные лицензии, расчётные счета, бухотчётность;

- Сотрудники, включая администраторов, прикреплены к юрлицу по месту работы.

Важно! CRM покупалось через официальных партнеров, несмотря на централизованное размещение, все организации САМОСТОЯТЕЛЬНО оплачивали лицензии в пользу правообладателей (агентов). Что агенты по продажам и показали в налоговой в качестве свидетелей.

📉 4. Тетради и выручка

- Тетради не имеют автора, не содержат подписей, не привязаны к операциям;

- Не подтверждены экспертизой, не коррелируют с бухгалтерией;

- Оснований считать их расчётными документами — нет.

Примечание! Вообще в этой части очень сомнительные аргументы, так как обычно такие тетради принимаются судами. Но в жизни бывают чудеса.

📈 5. Льгота по прибыли

- Статус медорганизации не влияет на признание самостоятельности бизнеса;

- Льгота не отменяет факт обособленного функционирования юрлица.

Примечание! В этой части налплат отстаивал право на применение УСН отдельными субъектами в модели.

📚 Суды поддержали позицию налогоплательщика

- Формальные признаки — не автоматизм.

- Родственные связи ≠ координация.

- CRM — инфраструктура, а не схема.

- Тетради — не доказательства.

- Каждое юрлицо подтвердило реальность деятельности.

- ФНС не доказала цель налоговой выгоды и отсутствие деловой цели.

✅ Выводы и значение

ФНС проиграла, несмотря на изобилие признаков. Почему:

- Суд оценил не внешнюю упаковку, а внутреннюю субстанцию;

- Все действия — документированы, подтверждены показаниями, логикой развития бизнеса;

- Использование бренда и CRM — не доказательство координации;

- Показания свидетелей и отсутствие фальсификаций — в пользу налогоплательщика.

📌 Дело «Медлаб» — важный ориентир:

- Не достаточно чек-листа. Нужна цель, координация, контроль, экономический эффект.

- Родство, аренда, общая CRM — допустимы. Главное — реальность разделения.

- Семейный бизнес ≠ синоним схемы.

Вместо послесловия: Пример очень хороший, однозначно обращаем внимание при построении структуры.

Берем на вооружение:

· А) возможность применения единой CRM при самостоятельной оплате;

Б) объяснение передачи должности руководителя родственникам по причинам дисквалификации;

· В) правила оформления отношений между субъектами;

· Г) механику подтверждения источников первоначального капитала.

Что повторять не стоит:

· – формальный подход к оформлению и распределению персонала;

· – тетради «под сукном» (вспомним дело «Икорного короля» – тетради были, но их сначала не могли найти, а потом расшифровать).