«ФНС оценила «верхушку айсберга» ущерба от дробления бизнеса в 56 млрд рублей» – такие данные приводятся на сайте Forbes.ru в 2023г. Давайте реально взглянем на эти цифры:

Из содержания статьи мы получаем следующие данные:

- сумма налоговых доначислений: 56 млрд.рублей;

- период: с 2018-го по 2023 год, т.е. 6 лет;

- количество дел: 643. Здесь целесообразно упомянуть про поправочный коэффициент – количество дел в пользу налогового органа в среднем составляло 78%. Т.е. из общего количества дел закончилось доначислением примерно 501,5 дела (643/100*78).

Теперь произведем простейший математический расчет, сколько бюджет недополучил с недобросовестного налогоплательщика:

56 млрд. рублей переведем в доходы бюджета в расчете на год с одного налогоплательщика: 56.000.000.000 рублей/ 6 лет / 501,5 дел = 18.610.834,16 рублей.

Или 9,3 млрд. рублей в год со всех проигравших налогоплательщиков.

Таким образом, средний чек доначислений в год по дроблению бизнеса составляет 18.610.834,16 рублей.

При этом, согласно отчетам ФНС по форме № 2-НК, публикуемым на сайте ФНС РФ, средний чек доначислений за 2022г. по обычной налоговой проверке составляет 62 млн.рублей по Москве (или 48 млн.рублей – по России в среднем).

Так как доначисления приводят в основном к НДС и налогу на прибыль, то обратим внимание на данные по этим налогам (сразу оговоримся, что с одной стороны доходы бюджета растут и данные по судебным начислениям нужно увеличивать, с другой стороны мы не берем в расчет доначисления по НДФЛ, хотя они составляют первое место по размеру. Так что в целом статистика правильная). Для сравнения возьмем данные с сайта ФНС https://www.nalog.gov.ru/rn77/news/activities_fts/13156809/ по Москве за 2022г.:

- НДС составил 1 трлн 516,1 млрд рублей

- налог на прибыль составил 812,3 млрд рублей.

Итого оба налога составили 2 трлн 328,4 млрд. рублей.

Ну а теперь определим размер доначислений:

2 трлн 328,4 млрд. рублей = 100%

9,3 млрд. рублей = ?

9,3 млрд. *100 / 2 трлн 328,4 млрд. рублей = 0,4%.

Таким образом, доначисления налогов по дроблению бизнеса приносят бюджету в год 0,4% от валовой суммы совокупных налоговых начислений по налогу на прибыль и НДС.

Безусловно, дробление бизнеса в случае его подтверждения – явление неправомерное и подлежащее осуждению. Но, исходя из вышеуказанных цифр создавать одиозный ореол из данного явления явно не следует.

Все это здорово, скажете вы, однако на дворе уже 2025г. и новый закон! Активность должна возрасти. Все это верно:

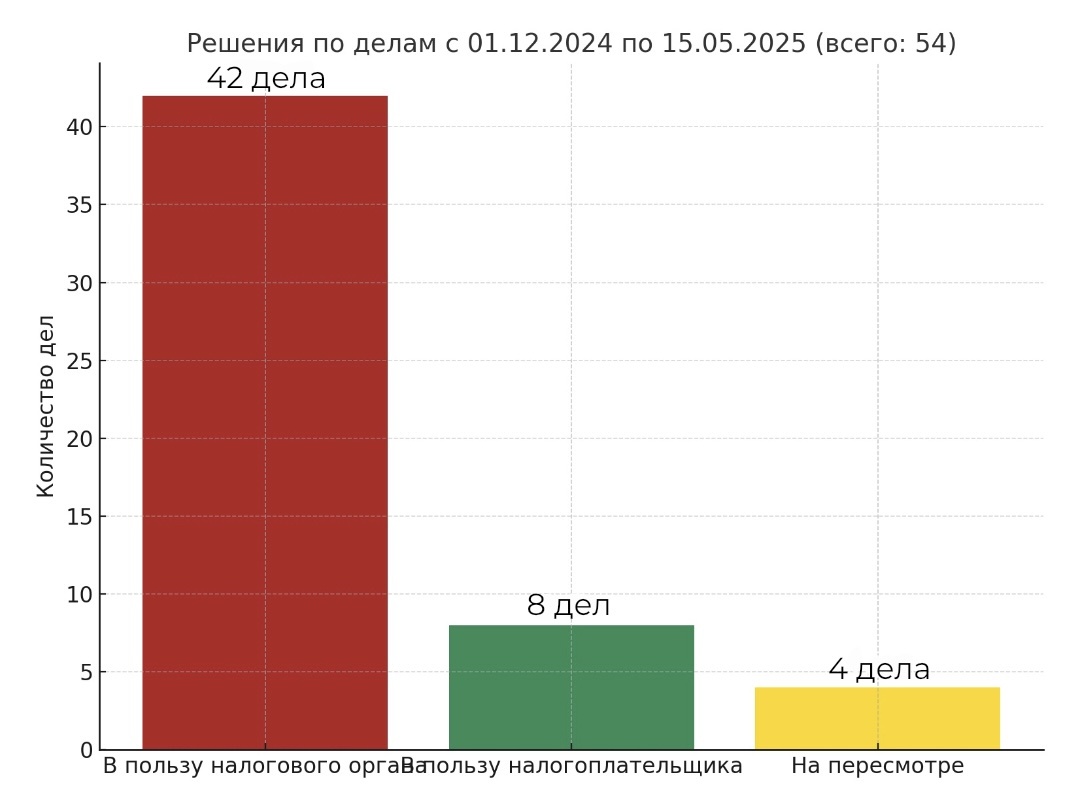

1) за период с 01.12.2024г. по 15.05.2025г. в арбитражных судах Москвы и Московской области рассмотрено 54 дела.

2) только по 8-ми делам из вышеуказанных 54 дел решения вынесены в пользу налогоплательщика. Данные статистики существенно изменились в пользу налогового органа: чуть более 14% от всех дел в 2025г. против 22% в 2023г. – первой половине 2024г.

3) после принятия нового закона №176-ФЗ начались значительные пересмотры ранее выигранных налогоплательщиками дел: около 12 дел пересмотрено с принятием противоположного решения в пользу налогового органа.

Вот только по данным ФНС средний чек налоговых доначислений в 2024г. вырос аж до 101 млн.рублей в Москве и 65 млн.рублей по России соответственно.

ИТОГОВЫЕ ВЫВОДЫ:

1. налоговый орган усилил как контроль, так и взыскание в части использования налогоплательщиками специальных налоговых режимов. Это очевидно следует как из статистических данных по официальным отчетам ФНС, статистическим данным по судам, а также из активного обсуждения первой практики применения ФЗ №176 судами.

2. В ближайшее время статистические данные по судам, а также по размерам взысканий по дроблению бизнеса существенно изменятся в пользу налогового органа. Данное явление будет продолжаться в ближайшие пару лет, затем немного спадет в связи с применением налоговой амнистии по дроблению. А затем с новой силой проявится начиная с второй половины 2027г.

3. Тем не менее, доходы бюджета применительно к взысканию по дроблению бизнеса не изменятся, т.к. система налогового администрирования и взыскания доначислений в целом только усиливается и увеличивается.

4. Все вышеперечисленное на фоне общего экономического состояния не способствует развитию мелкого и среднего бизнеса, т.к. ставит под вопрос целесообразность применения тех или иных налоговых льгот (к слову, их и так осталось немного) и мер поддержки исходя из их последующей оценки налоговыми органами.

Тем не менее, не будем пессимистами! После анализа судебной практики по дроблению бизнеса мы с вами во второй половине июня внимательно посмотрим на те налоговые льготы и преференции, которые еще предусмотрены законодательством и постараемся разобраться в практике их применения с учетом возможного будущего - во избежание претензий налоговых органов относительно правомерности применения налоговых льгот с учетом последних тенденций

Читать также:

1. Статистика судебной практики по дроблению бизнеса за 2025 год: тенденции, риски и правовые ориентиры

2. Дробление бизнеса от Елены Блиновской: как суд разбирался в марафоне налоговых схем

3. Налог на воздух (почти)

Подписывайтесь на наш Дзен, чтобы не пропустить новые статьи и интересные обсуждения!

#налог #налогооблажение #налогоплательщик #налоговыйорган #налоговая #дроблениебизнеса #судебнаяпрактикаподроблениюбизнеса #судебнаяпрактика #статистикадел #налоговыедела

Статья выпущена 28.05.2025 года.