В условиях роста цен, инфляции и снижения реальных доходов всё больше россиян обращаются в банки за потребительскими кредитами. Однако на деле, особенно в онлайн-формате, вместо ожидаемого банковского займа гражданам нередко предлагают оформить микрозайм через дочерние структуры самих банков — микрофинансовые организации (МФО). При этом клиенты не всегда понимают разницу между этими продуктами, а порой и вовсе попадают в ситуацию, когда их вводят в заблуждение, нарушая права заемщиков.

Разберемся, почему это происходит, чем отличаются кредит и микрозайм, как распознать подвох и что делать, если вы столкнулись с таким обманом.

Почему банки предлагают микрозаймы?

С начала 2020-х годов Центральный банк РФ значительно усилил контроль над кредитными организациями, особенно по вопросам выдачи потребительских кредитов. Банкам стало сложнее работать с высокорисковыми клиентами, поскольку регулятор требует строгого соблюдения норм ответственного кредитования, проверки платежеспособности и ограничений по долговой нагрузке.

Микрофинансовые организации (МФО), напротив, имеют более лояльные требования к клиентам. Они могут работать с теми, кто уже имеет просрочки или ограниченный уровень дохода. Поэтому банки, желая не потерять рынок, создают «дочек» в форме МФО или сотрудничают с существующими компаниями. Это позволяет им:

- Выдавать деньги людям, которые не прошли бы стандартную банковскую верификацию;

- Упрощать процедуру оформления;

- Избегать части регуляторных ограничений;

- Получать более высокую маржу за счет повышенных процентных ставок.

При этом клиент может даже не догадываться, что получает не кредит от банка, а микрозайм от его дочерней компании.

Чем отличается кредит от микрозайма?

На первый взгляд, разница может быть незначительной: вы заполняете анкету, вам одобряют сумму, деньги поступают на карту. Но юридически эти два продукта — совершенно разные финансовые инструменты, и различие начинается с самого статуса кредитора.

1. Статус кредитора

- Кредит предоставляется только банком или небанковской кредитной организацией (НКО), имеющей лицензию ЦБ РФ.

- Микрозайм может выдать только организация, внесённая в государственный реестр микрофинансовых организаций.

Это ключевое различие. Если вы получили займ от компании, которой нет в реестре банков, но есть в списке МФО, значит, перед вами не кредит, а микрозайм.

2. Процентная ставка

- Кредиты традиционно имеют **фиксированную или плавающую ставку**, которая регулируется ЦБ РФ и указывается в договоре.

- Микрозаймы часто предлагаются **под очень высокий процент** – иногда до 500% годовых. Хотя с 2021 года законодательно установлена максимальная сумма начисленных процентов (не более 100% от суммы займа), практика показывает, что некоторые МФО находят способы обойти эти ограничения.

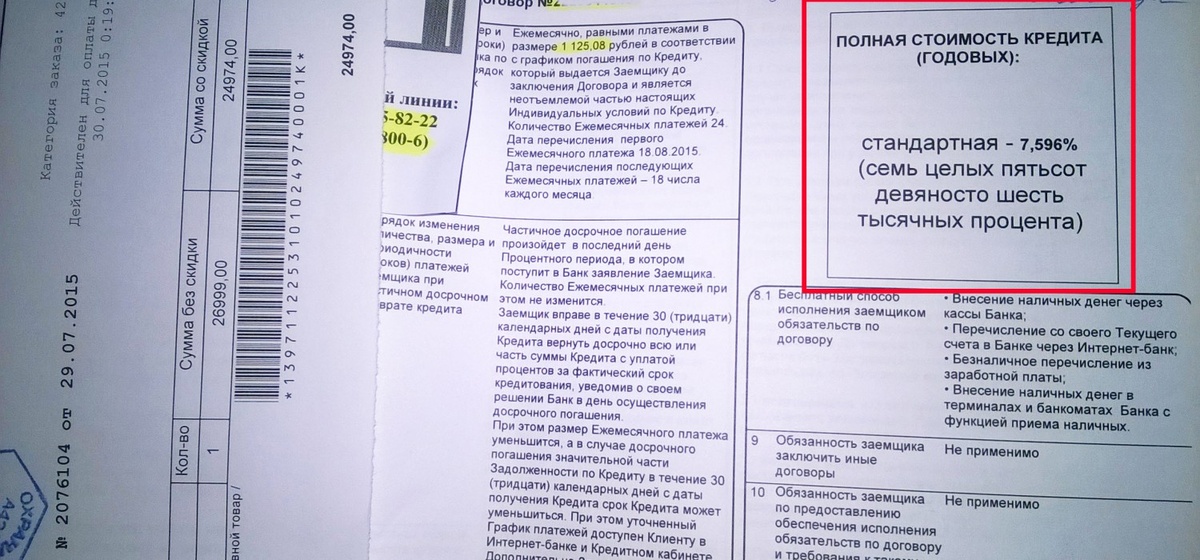

3. Полная стоимость кредита (ПСК)

- В кредитном договоре ПСК указывается обязательно, включая все комиссии и дополнительные платежи.

- В договорах МФО ПСК указывается не всегда, что затрудняет сравнение условий и скрывает реальную стоимость займа.

4. Сроки и суммы

- Кредиты обычно рассчитаны на среднесрочные и долгосрочные периоды — от нескольких месяцев до нескольких лет.

- Микрозаймы — преимущественно краткосрочные (до одного года), хотя сейчас встречаются и долгосрочные варианты.

5. Условия оформления

- Для получения кредита требуется предоставить паспорт, справку о доходах, возможно, данные о трудоустройстве.

- Микрозаймы оформляются без лишних документов, часто в режиме онлайн, с минимальной проверкой клиента.

Как проверить, кто ваш кредитор?

Чтобы не попасть в ситуацию, когда вместо банковского кредита вы подписываете договор с МФО, важно внимательно изучать документы.

1. Изучите реквизиты договора

- Посмотрите, кто указан в качестве кредитора — банк или МФО

- Проверьте ИНН, ОГРН, юридический адрес и другие реквизиты.

- Обратите внимание на наименование компании — если оно отличается от названия банка, это тревожный сигнал.

2. Проверьте данные в реестрах ЦБ РФ

- На сайте Центрального банка (https://www.cbr.ru/) можно найти:

- Реестр банков (вкладка "Лицензии").

- Реестр микрофинансовых организаций (вкладка "Микрофинансирование").

Если в реестре банков компании нет, а в реестре МФО она числится — значит, вы взяли микрозайм.

3. Анализируйте условия

- Если вам обещают быстрое одобрение без справок, это скорее всего микрозайм.

- Если ставка кажется слишком выгодной, но при этом в договоре указаны дополнительные сборы или штрафы, стоит насторожиться.

Примеры из жизни

В 2023 году Роспотребнадзор получил множество жалоб от граждан, которые, обратившись в известный банк за кредитом, получили деньги от его дочерней МФО. Например:

- Жительница Москвы Ольга Т. обратилась в отделение банка «Альфа-Банк» за кредитом на 200 тыс. рублей. После онлайн-одобрения ей прислали договор, который оказался оформлен на ООО «Альфа-Капитал», зарегистрированное как МФО. По её словам, менеджер сказал, что это "тот же самый банк", просто для ускорения процесса.

- В другом случае Иван Н. получил сообщение от банка «Тинькофф» о возможности получить срочный займ. Он согласился, оформил заявку в мобильном приложении и получил деньги. Только через месяц он заметил, что кредитором указано ООО «Тинькофф Займ». Процентная ставка оказалась выше 300%, а в договоре было несколько пунктов, усложняющих досрочное погашение.

Что делать, если вас ввели в заблуждение?

Если вы обнаружили, что вместо банковского кредита подписали договор с МФО, не стоит сразу паниковать. Есть несколько шагов, которые помогут защитить ваши права.

1. Подготовьте письменную претензию

- В претензии укажите, что были введены в заблуждение относительно статуса кредитора.

- Требуйте расторжения договора и возврата всех выплаченных средств, с учетом компенсации по ставке рефинансирования ЦБ.

- Отправьте претензию заказным письмом или вручите лично под подпись.

2. Обратитесь в Роспотребнадзор

- Если банк или МФО действовали с нарушением закона (например, скрыли статус кредитора), это является нарушением прав потребителей.

- Роспотребнадзор может провести внеплановую проверку и обязать компанию прекратить противоправную деятельность.

3. Подайте иск в суд

- Если договор был заключен под влиянием обмана или существенного заблуждения (ст. 179 ГК РФ), его можно оспорить.

- Для этого потребуются доказательства: переписка с менеджером, рекламные материалы, запись телефонного разговора, свидетельские показания.

4. Сообщите в прокуратуру

- Если вы подозреваете, что действия компании носят мошеннический характер, можно направить обращение в прокуратуру для инициации уголовного дела.

Юридические основания для защиты прав заемщиков

Статья 179 Гражданского кодекса РФ

Указывает, что сделка может быть признана недействительной, если она была совершена под влиянием обмана, насилия, угроз или в состоянии заблуждения, которое было допущено по вине контрагента.

Закон "О защите прав потребителей"

Обязывает кредитора предоставить полную и достоверную информацию о товаре или услуге, включая статус кредитора, условия договора и размеры процентов.

Федеральный закон № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях»

Регулирует деятельность МФО, вводит ограничения на максимальный размер задолженности и начисления.

Как не попасть в долговую яму?

Прежде чем брать любую сумму в долг, важно помнить следующее:

1. Не торопитесь с подписанием договора — прочитайте его полностью, особенно разделы о кредиторе, процентах и штрафах.

2. Сравнивайте предложения — используйте сервисы по сравнению кредитов и займов, чтобы понять, действительно ли условия выгодны.

3. Уточняйте статус кредитора — не доверяйте только названию банка, если договор подписан с другой компанией.

4. Не берите деньги в долг, если не уверены в своей способности их вернуть — это может привести к образованию задолженности и судебным искам.

5. Помните о процедуре банкротства — если долговая нагрузка стала непосильной, можно рассмотреть возможность признания себя банкротом. Это позволит списать долги и начать жизнь заново, но процесс сложный и требует участия юриста.

Итоги

- Российские банки всё чаще используют дочерние микрофинансовые организации для выдачи займов, особенно в онлайн-формате.

- Различие между кредитом и микрозаймом заключается в статусе кредитора, условиях договора, процентной ставке и степени регулирования со стороны ЦБ.

- Чтобы не стать жертвой обмана, необходимо тщательно проверять договор, изучать статус кредитора и сохранять все доказательства возможного введения в заблуждение.

- При нарушении прав заемщика можно подавать претензии, обращаться в Роспотребнадзор, суд и прокуратуру.

- Важно помнить: вместо кредита может оказаться микрозайм с высокой стоимостью и риском долгового плеча.

На вас оформили микрозайм вместо кредита и вы не знаете что делать ? Получите подробную консультацию по защите своих прав.

Также читайте полезные статьи:

-5 схем обмана брокеров-мошенников

-Как грамотно дать объяснение в полиции по поводу долга по кредиту ?

-Какая судебная практика складывается по делам об аферах с дистанционными кредитами?