Введение

В этой статье я проведу детальный анализ популярных НПФ с целью ответить на вопрос, который интересует многих: какой же НПФ лучше выбрать ?

Отбираем НПФ

Какие же НПФ выбрать для их последующего сравнения? Очевидно, что НПФ должен удовлетворять критерию надежности, так как у вас должна быть абсолютная уверенность в том, что к моменту получения выплат по договору, выбранный вами НПФ всё ещё будет существовать. Надежность НПФ определяется следующими критериями:

- Рейтинг надежности, выставляемый рейтинговым агенством (например, Эксперт РА). Наивысший уровень надежности имеют НПФ, которым присвоен рейтинг ААА.

- Срок работы НПФ. Чем дольше НПФ существует на рынке, тем больше у него опыта управления активами и, соответственно, тем он более надёжен. В идеале, срок работы НПФ должен быть от 10 лет.

- Объем активов в управлении. Важно выбирать крупные НПФ, в идеале - входящие в группы системной значимости для РФ.

Таким образом, я отобрал следующие НПФ, удовлетворяющие критериям выше:

- НПФ Сбербанка

- НПФ ВТБ Пенсионный Фонд

- НПФ ГАЗФОНД пенсионные накопления

- НПФ "Эволюция" (бывший НПФ "Нефтегарант")

- НПФ "БУДУЩЕЕ"

- НПФ "Достойное БУДУЩЕЕ"

После отбора НПФ, отвечающих критериям надежности, можно приступать к их сравнению. В качестве основного критерия сравнения будет выступать доходность. Хочу обратить ваше внимание, что выбор оптимального НПФ зависит от типа договора, который вы заключаете с фондом, поскольку с каждым типом договора связан свой инвестиционный портфель, определяющий его доходность.

Всего существует три типа договора с НПФ:

- Договор обязательного пенсионного страхования (ОПС). Заключив данный договор с НПФ, вы доверяете ему свою накопительную часть государственной пенсии.

- Договор негосударственного пенсионного обеспечения (НПО). Данный договор позволяет формировать вторую, дополнительную, негосударственную пенсию за счет уплаты вами пенсионных взносов.

- Договор долгосрочных сбережений (ПДС). Программа долгосрочных сбережений, на мой взгляд, является более предпочтительной альтернативой НПО, так как имеет ряд преимуществ. Тем, кто хочет более детально изучить особенности данной программы, советую почитать мою подборку на тему ПДС.

Сравнение доходностей пенсионных накоплений (ОПС)

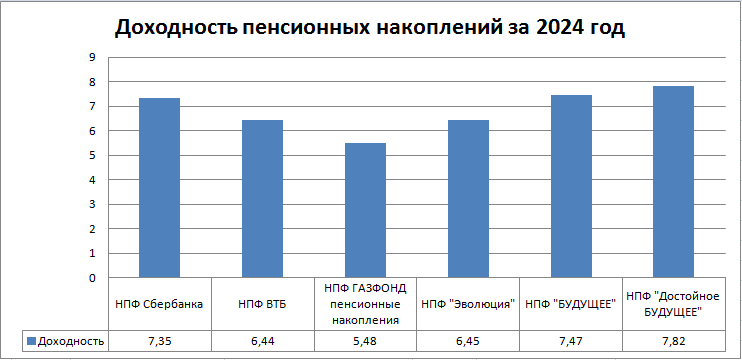

Давайте для начала посмотрим какую доходность пенсионных накоплений показали отобранные НПФ за прошедший 2024 год.

Как мы видим, в ТОП3 по доходности пенсионных накоплений за 2024 год попали НПФ Сбербанка, НПФ "БУДУЩЕЕ" и НПФ "Достойное БУДУЩЕЕ". Означает ли это, что на этих трех НПФ стоит остановить свой выбор если вы хотите оформить договор ОПС ? Нет, не означает. Дело в том, что НПФ может продемонстрировать отличную доходность за 2024 год, но за 2023 год результаты работы фонда могли быть неудовлетворительными, в итоге средняя доходность за последние два года будет скромной. А за 2021 год фонд показал снова отличный результат, в итоге средняя доходность за последние три года будет достаточно привлекательной. Таким образом, мы приходим к выводу, что нам нужно проанализировать среднюю доходность фондов за последние N лет, чтобы понять насколько эффективно они управляют пенсионными накоплениями. Специально для этих целей я построил соответствующие графики:

На рисунке изображены графики функций доходности пенсионных накоплений шести отобранных НПФ. По оси X отложено количество последних лет, за которые определяется средняя доходность, а по оси Y — сама доходность.

Глядя на графики, можно сделать два однозначных вывода:

- НПФ "БУДУЩЕЕ" и НПФ "Достойное БУДУЩЕЕ" выглядят абсолютными аутсайдерами, так как они показывают худшие результаты по доходности за последние 5-10 лет. Эти два НПФ являются ярким примером того, как важно анализировать работу фонда не только за последний год, но и за более длительные промежутки времени.

- НПФ Сбербанка лидирует на большинстве временных промежутков, что делает его достойным выбором для тех, кто хочет заключить договор ОПС.

Что можно сказать относительно остальных трех НПФ ? Они показывают примерно одинаковую доходность на большинстве временных интервалов. На первый взгляд может даже показаться, что НПФ ВТБ - худший из этих трех, так как он показывает чуть меньшую доходность на большинстве временных промежутков. Однако, я вам не советую спешить с выводами, а предлагаю рассмотреть следующую ситуацию. Представьте два НПФ, которые работают три года. Первый НПФ показывает следующие доходности за каждый год работы: 6%, 17%, 8%. Второй НПФ показывает доходность 10% за каждый год работы. Средняя доходность за 3 года работы у первого НПФ равна 10.3%, у второго - 10%. Можно ли сказать, что первый НПФ лучше второго? Нет, нельзя. Дело в том, что, несмотря на чуть бОльшую среднюю доходность, показанную за 3 года, первый НПФ не демонстрирует стабильных результатов из года в год, поэтому результаты его будущей деятельности довольно непредсказуемы. В отличие от него, результаты работы второго НПФ легко поддаются прогнозированию.

Таким образом, можно сделать важный вывод: если фонды показывают приблизительно одинаковую среднюю доходность за определенный промежуток времени, то отдавать предпочтение нужно тому НПФ, который показывает более стабильные результаты. Как же измерить стабильность результатов ? Для этого мы обратимся за помощью к статистике, где широко используется такое понятие, как среднеквадратическое отклонение (СКО). СКО - это мера статистического разброса, которая характеризует степень вариабельности значений в выборке или генеральной совокупности. Можно сказать, что это своего рода мера неопределенности, которая позволяет оценить, насколько значения из множества отличаются от среднего значения. Чем больше СКО, тем сильнее разбросаны значения относительно среднего, тем больше неопределенность. Чем меньше СКО, тем сильнее значения сгруппированы вокруг среднего, тем выше предсказуемость и меньше неопределенность. В контексте НПФ меньшее значение СКО доходностей, показываемое фондом за определённый промежуток времени, свидетельствует о более стабильных и предсказуемых результатах его работы на данном временном интервале.

Давайте посмотрим на СКО доходностей пенсионных накоплений выбранных НПФ за последние 10 лет:

Если упорядочить СКО доходностей по возрастанию, то получим следующий рейтинг НПФ по стабильности и предсказуемости результатов их работы:

- НПФ ВТБ

- НПФ Сбербанка

- НПФ "Эволюция"

- НПФ ГАЗФОНД пенсионные накопления

- НПФ "Достойное БУДУЩЕЕ"

- НПФ "БУДУЩЕЕ"

Учитывая, что на предыдущем шаге анализа мы выделили НПФ Сбербанка явным фаворитом по доходности, а НПФ "Достойное БУДУЩЕЕ" и НПФ "БУДУЩЕЕ" - аутсайдерами по доходности, результирующий рейтинг НПФ с учетом этих двух факторов (доходность и стабильность результатов работы) выглядит следующим образом:

- НПФ Сбербанка

- НПФ ВТБ

- НПФ "Эволюция"

- НПФ ГАЗФОНД пенсионные накопления

- НПФ "Достойное БУДУЩЕЕ"

- НПФ "БУДУЩЕЕ"

Сравнение доходностей пенсионных резервов (НПО и ПДС)

Давайте теперь проведём аналогичный анализ НПФ, но будем анализировать не пенсионные накопления, а пенсионные резервы. Если пенсионные накопления - это средства, направленные на формирование накопительной части государственной пенсии в соответствии с договором обязательного пенсионного страхования (ОПС), то пенсионные резервы - это средства, направленные на формирование негосударственной пенсии в соответствии с договором негосударственного пенсионного обеспечения (НПО). А с 2024 года в пенсионные резервы также включены средства по договорам долгосрочных сбережений (ПДС).

Строим графики доходностей пенсионных резервов за последние N лет:

Мы видим, что очевидным аутсайдером здесь является НПФ "БУДУЩЕЕ", который показывает отрицательную доходность за последние 5-10 лет. Также среди оставшихся НПФ худшую динамику показывает НПФ ГАЗФОНД пенсионные накопления.

Остальные НПФ демонстрируют примерно одинаковую доходность на большинстве временных интервалов (нет явных лидеров и аутсайдеров), поэтому следующим шагом мы сравним СКО доходностей пенсионных резервов за последние 10 лет, чтобы проранжировать НПФ по стабильности и предсказуемости результатов их работы:

Упорядочив СКО доходностей по возрастанию и убрав двух аутсайдеров, выявленных на предыдущем шаге (НПФ "БУДУЩЕЕ" и НПФ ГАЗФОНД пенсионные накопления), мы получаем следующий финальный рейтинг НПФ:

- НПФ ВТБ

- НПФ "Эволюция"

- НПФ "Достойное БУДУЩЕЕ"

- НПФ Сбербанка

Выводы

Как вы могли заметить, прочитав мою статью, выбор НПФ представляет собой довольно непростую задачу. Поверхностный анализ фондов, с большой вероятностью, приведёт к неправильному и необъективному выбору и в дальнейшем - к разочарованию. Также необходимо учитывать, что выбор оптимального НПФ зависит от типа договора, заключаемого с фондом. В данной статье я представил отдельные рейтинги НПФ для договоров ОПС и НПО.

Спасибо

Спасибо за просмотр. Если вам понравилась статья, то буду благодарен вам за лайк и подписку, тем самым вы вдохновите меня на написание нового, не менее интересного и полезного контента.

Если вас интересует тема долгосрочных инвестиций, то советую к прочтению мою подборку.

Если вам интересна тема инвестиций и трейдинга, то советую к прочтению мою подборку.

Если вам интересна тема обманов и разводов, то советую к прочтению мою подборку.

Если вам интересна тема банков и их разоблачений, то советую к прочтению мою подборку.

Если вам интересна тема недвижимости, то советую к прочтению мою подборку.