Согласно данным статистики Института Развития Транспорта, в 2022 – 2024 гг. было реализовано почти 300 тысяч тяжелых грузовиков (HCV). 90% техники прошло через лизинг, и в нем должны пребывать (при среднем сроке лизинга 3 – 5 лет). Итого – около 270 тысяч единиц.

На представленной во время конференции FinAuto – 2025 презентации Объединенной Лизинговой Ассоциации было указано, что на конец 2024 года объем портфелей лизинговых компаний (ЛК), по которым произошло изъятие составлял 3,3%, а портфель с долгом более 90 дней (то есть глубина просрочки превысила 3 месячных платежа; такая техника, согласно политике большинства ЛК, должна попасть в разряд «на изъятие».) еще 2,3%. Итого – 5,6% от сделок можно считать гарантированно, а именно 15 тысяч единиц.

Это совпадает с другими данными, приведенными на той же конференции со ссылкой на чат-боты: общий объем изъятой техники составляет около 30 тысяч единиц, и не менее 50% из этого количества являются HCV. Для сравнения: в прошлом году за аналогичный период объем изъятого HCV не превышал 1 тысячу единиц.

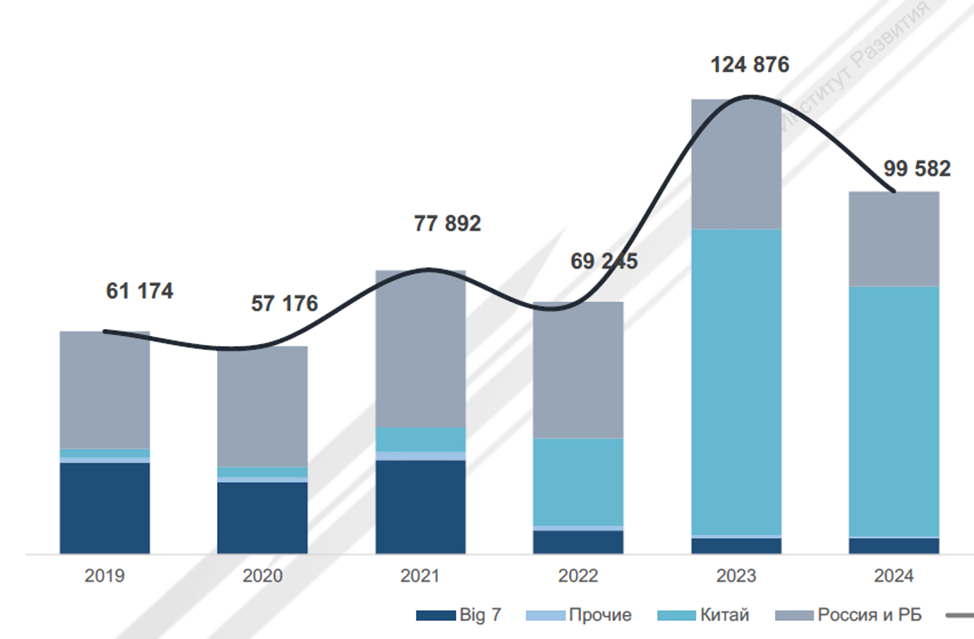

Дело в том, что в 2024 году рынок новых HCV вначале продолжал раздуваться, следуя тренду 2023 года, а затем схлопнулся, как большой мыльный пузырь. Рост пузыря в немалой степени был основан и на инфляционных ожиданиях транспортников, особенно в течение второй половины 2023 года. Рост закупок подогревался «пугалками» про рост утилизационного сбора, с периодическим его переносом, что, по сути, тоже было вкладом государства в разгон спроса. Также образованию пузыря способствовал слом предыдущей «сервисной» модели функционирования рынка, к которой рынок привыкал 30 лет, и которая была основана на планировании производителями объемов выпуска и поставок техники. В основном рынок составляла так называемая «большая европейская семерка»: Volvo Trucks, Scania, MAN, Mercedes-Benz, DAF, Iveco, Renault Trucks.

Может кому-то показаться парадоксальным, но нет большей плановости, чем европейское капиталистическое производство грузовой техники. Заказы на грузовик Volvo или Scania принимаются до постановки его в производство, порой срок ожидания мог доходить до 9 месяцев – (норма в пост-ковидном 2021 году). Это означает, что поставщики хоть и жили циклами, но имели возможность «подтормаживать» выпуск новой продукции на рынок и удерживать ценовые коридоры. Речь о том, что вся модель была настроена на пожизненный цикл работы с клиентом.

У пришедших на место европейцев китайских производителей под планом понимается желание произвести и привезти на рынок России как можно больше техники, не задумываясь над тем, а есть ли реальный спрос. Специфика китайского подхода оказалось в полной «неплановости». Вместо попытки оценить емкость рынка и его среднесрочной (не говоря уже о долгосрочной) потребности, китайцы тоже применили фабричный метод: запустим конвейер в три смены, и будь что будет. Главное – перепихнуть грузовики через границу и получить орден от партии. Сделки «китайского» типа «продал – купил» не предполагают долгосрочного сотрудничества и поддержки полного цикла. Покупающий принимает на себя все риски здесь и сейчас, а продающий не имеет доступа к последующим доходам.

Другой проблемой, приведшей к таким стокам, стало то, что в результате ухода кэптивных (при производителях) лизинговых компаний не стало контроля за тем, кого и на каких условиях финансировать. Универсальные (в основном дочерние ЛК при крупнейших банках) думали, что они наконец дорвались до своего Эльдорадо. Разгоряченные, они допустили множество серьезных ошибок, главная из которых – не попытались разобраться в том, как рынок устроен и как прогнозировать развитие событий на нем. Кроме этого, клиенты толком не анализировались, а структуры сделок (авансы, сроки) стали неоправданно рисковыми.

Как результат насыщения рынка, повышения ставок финансирования после действий ЦБ и снижения тарифов на перевозку – пузырь лопнул, и образовавшийся навес из уже завезенной в Россию нераспроданной техники обрушил цены. Сейчас цена нового грузовика порой не превышает оставшиеся платежи по лизингу по технике, переданной в лизинг в прошлом году, и это приводит к отсутствию экономической целесообразности у лизингополучателей платить по лизинговым контрактам.

Как будет развиваться динамика изъятий коммерческой техники в дальнейшем, будет зависеть от возможности рынка «переварить» изъятую технику. Нет смысла продолжать изымать технику, если ее уже ставить некуда. Порой для ЛК проще договориться на реструктуризацию и сделать чуть ли не нулевые платежи для клиента, но не показывать, что клиент в дефолте, и не изымать у него грузовики. Особенно это касается крупных парков.

Я думаю, что по итогу затоваривания складов изъятой техники будут ужесточаться условия сдачи машин в ЛК: понимая, что каждый факт сдачи – это не то, что упущенная прибыль по договору лизинга, а самый что ни на есть прямой убыток, да еще и не зафиксированный, то ЛК будут «зеркалить» этот ущерб на лизингополучателей всеми доступными и недоступными способами. Это не может не привести к череде банкротств и уходу с рынка «нагрузившихся» в 2022 – 2024 гг. легкой для приобретения техникой.

Стоки изъятых HCV в 2022 – 2024 гг. будут «давить» на рынок новых HCV до тех пор, пока стоимость владения вводимым в эксплуатацию изъятым HCV не сравняется со стоимостью владения новым HCV 2024 – 2025 гг. А именно: когда изъятый HCV восстановлен для передачи в эксплуатацию, при прочих относительно равных переменных затратах (расход топлива, зарплата водителя и пр.) конечный клиент (перевозчик) будет считать критичным для принятия решения сумму постоянных затрат (амортизация, стоимость ТО, страховка). При этом главным триггером для принятия решения перевозчиком о покупке нового или изъятого HCV станет разница между «входом» и «выходом» из такого HCV (стоимость покупки HCV минус первоначальный взнос в ЛК при покупке этого HCV минус стоимость продажи этого HCV по окончании срока лизинга) и осуществимость этой операции, то есть ликвидность этого HCV.

Лизинговые компании будут стараться продавать сами и за любые деньги, обрушивая и без того плохо себя чувствующий рынок. Однако, такие объемы продать без соответствующей экспертизы будет крайне сложно, и будет необходимо входить в партнерские отношения с дилерами, которые смогут следить и «оживлять» б/у технику в процессе продажи. Еще один путь реализации – кооперация одновременно и с дилерами, которые прогарантируют техническую готовность, и с крупнейшими перевозчиками, которые останутся на рынке. Самым продвинутым способом станет совмещение одновременной кооперации самих ЛК, предоставляющих финансирование (заинтересованных одновременно и в сбыте изъятых стоков и в новом бизнесе для себя в период низких продаж техники) с дилерами и с крупнейшими клиентами.

Юрий Сугак, Редактор ТГ-канала "Институт Развития Транспорта"

Институт Развития Транспорта

Телеграмм-канал: https://t.me/Com_transport