В последнем "Обзоре рисков финансовых рынков" Центробанк опубликовал подсчет доходности по разным активам не только за год и за месяц, как он это делает обычно, а с начала 2022 года. По конец апреля 2025. Отличный расчет, очень полезный.

Сначала опишу его данные, а затем прокомментирую, тут можно сделать важные выводы по всем инструментам.

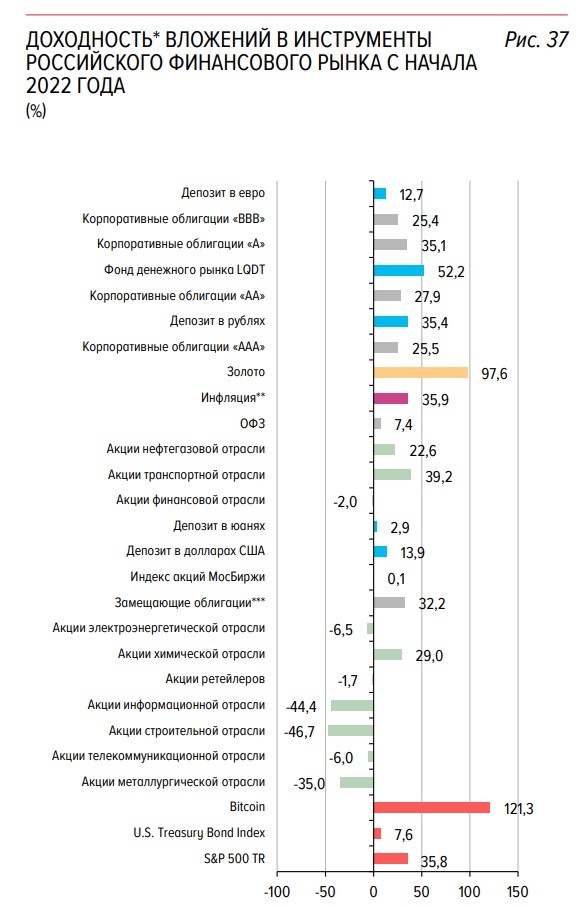

Доходность разных активов с января 2022 по май 2025 года

Обращаю внимание, что подсчет доходности ведется по принципу "вложил и забыл". То есть, вложил 1 января 2022 года, вывел деньги 30 апреля 2025. Не раньше и не позже. Все это время получал выплаты (процентов, дивидендов, купонов), если они были. Для валютных активов доходность рассчитана в рублях по курсу.

Начнем с того, что официальная инфляция за весь этот период составила 35,9% - это ориентир, с которым ЦБ сравнивает доходность. Мы с вами понимаем, что он не очень соответствует реальной картине потребительской инфляции любого россиянина.

Но расчеты показывают, что только 3 актива смогли заметно перекрыть по доходности даже эту официальную инфляцию. Это:

1. Биткоин (+121,3%).

2. Золото (+97,6%).

3. Фонд денежного рынка LQDT (+52.2%).

Все остальные активы смогли показать лишь в лучшем случае схожую с официальной инфляцией доходность, в худшем - доходность сильно ниже, а в самом худшем - вообще сильно отрицательную доходность.

Вот где доходность оказалась схожей:

4. Акции транспортной отрасли (+39,2%).

5. Депозит в рублях (+35,4%).

6. Корпоративные облигации рейтинга А (+35,1%).

7. Замещающие облигации (+32,2%).

Следующие активы показали доходность заметно ниже общей инфляции:

8. Акции химической отрасли (+29%).

9. Корпоративные облигации рейтинга АА (+27,9%).

10. Корпоративные облигации рейтинга ААА (+25,5%).

11. Корпоративные облигации рейтинга BBB (+25,4%).

12. Акции нефтегазовой отрасли (+22,6%).

Следующие показали совсем низкую доходность.

13. Депозит в долларах (+13,9%).

14. Депозит в евро (+12,7%).

15. ОФЗ (+7,4%).

16. Депозит в юанях (+2,9%).

Общий индекс Мосбиржи, включая дивиденды, за этот период почти не изменился (+0,1%). А следующие активы показали вообще негативную динамику:

17. Акции ритейлеров (-1,7%).

18. Акции финансовой отрасли (-2%).

19. Акции телекоммуникационной отрасли (-6%).

20. Акции электроэнергетической отрасли (-6,5%).

Тройка аутсайдеров с большим негативным результатом:

21. Акции металлургической отрасли (-35%).

22. Акции ИТ-отрасли (-44,4%).

23. Акции строительной отрасли (-46,7%).

Там также приводится доходность американского фондового рынка (+35,8%) и гособлигаций США (+7,6%).

О чем нам говорит эта статистика?

Вклады VS фонд ликвидности

Начнем с консервативных активов. Единственное в этом перечне, что можно использовать по принципу "вложил и забыл" - это рублевые вклады (их нужно разве что регулярно перекладывать по окончанию срока) и фонд денежного рынка (его перекладывать не нужно).

Тут видно, что доходность вклада сильно проигрывает доходности фонда ликвидности (35,4% против 52,2%). ЦБ использовал для расчета годовые вклады под максимальную ставку в ТОП-10 крупнейших банков. Используя вклады на более короткие промежутки (3-6 месяцев) можно было бы получить доходность и выше. Но точно угадать, когда какой вклад будет доходнее, довольно непросто, и судя по многочисленным комментариям, вкладчики нередко "прогадывали" с выбором (например, оформляли вклад на год, чтобы застолбить максимальную ставку, а ставки продолжали расти далее).

Но главное - в любом случае фонд денежного рынка на длинном временном интервале выигрывает у банковских вкладов. И чем длиннее интервал - тем сильнее выигрывает. Почему? Потому что он работает по принципу сложного процента, который начисляется ежедневно! Давая при этом всегда доходность в районе ключевой ставки с ежедневной капитализацией. Поэтому и получается такая разница.

Валютные вложения

Далее, валюта. Тут использованы для подсчета валютные вклады, но для долларов и евро можно принять это примерно и как наличную валюту, поскольку ставки по вкладам в этих валютах в последние 3 года были минимальны (менее 1% годовых). Можно условно принять, что никаких процентов не было, идет сравнение просто курсовой разницы. А вот по юаням ставки были более заметными: ну, хотя бы 3-5% годовых.

И что мы видим? Доллар и евро даже практически без процентов сильно выиграли по доходности у юаня с процентами (в 4-5 раз). Несмотря на активный пиар их "недружественности" и "дружественности" юаня со стороны государства. Это к вопросу о выборе валюты для вложений.

Но еще более важное в валютных вложениях то, что вариант "вложил и забыл", причем еще с учетом, что вложил в невыгодный момент, и вывел тоже в невыгодный, здесь уже не работает. Так не получить доходности, даже покрывающей официальную инфляцию. Курсы валют не растут линейно, и точную дату фиксации финансового результата тут планировать невозможно. Ее нужно выбирать по фактическим обстоятельствам, но выбрать, подчеркну, всегда можно при долгосрочном горизонте вложений, а при стечении обстоятельств - и при краткосрочном.

В данном примере выбран неудачный временной интервал для сравнения (момент сильного укрепления рубля).

Например, купив в начале 2022 года доллары по 75 рублей, их можно было уже в начале марта продать дороже 120, заработав 50% прибыли за пару месяцев.

Затем купить летом 2022 по 55-60 и продать в 2023 или 2024 по 100-110 рублей за доллар. Еще 70-80% прибыли. Все это сильно обогнало бы доходность вкладов, в разы.

Кому нужна доходность валюты - пожалуйста, фиксируйте прибыль. Кому нужно держать, чтобы всегда был финансовый запас - держите, но не удивляйтесь, что в любой желаемый момент вы не сможете продать ее с желаемой выгодой.

Облигации

Следующий инструмент, хоть и считается консервативным, но, как мы видим на данном примере, требует активного управления в ситуации, когда постоянно меняется ключевая ставка.

По принципу "вложил и забыл", если период вложения пришелся на низкие ставки, а затем они сильно выросли, хорошую доходность тут не получить. А чтобы ее получить, нужно вовремя продавать низкодоходные облигации для замены на более высокодоходные, если, конечно, речь не идет о флоатерах. Но и те стоит вовремя продать, переложившись в бумаги с фиксированным купоном в ожидании падения ставок.

В данном случае расчетный период начался с очень низких ставок доходности, соответственно, при росте ключевой ставки и доходности новых выпусков облигаций, старые (которых большинство) сильно падали в цене и тянули доходность вниз.

Как я всегда говорю, облигации - довольно сложный инструмент, несмотря на всю свою консервативность.

Также из сравнения доходностей видно, что на длительном временном интервале чем надежнее облигации, тем выше их доходность в совокупности (доходность снижается по мере снижения кредитного рейтинга).

Казалось бы, странно: ведь чем ниже рейтинг - тем выше купонная доходность! Но нет, учитываются общие индексы: по облигациям с более низким рейтингом чаще случаются дефолты, да и при росте цен они растут не так сильно, как высоконадежные. Поэтому на долгосрок - только надежные. Но краткосрочно - можно похранить деньги и в менее надежных, но более доходных.

Также видно, что валютные (замещающие) облигации все равно показали доходность выше рублевых любого рейтинга. И это несмотря на то, что все эти годы их доходность была очень мала: 3-5% годовых, это сейчас уже появились валютные с большой доходностью. Делайте выводы.

И особенно хорошо здесь видно, как ОФЗ с треском проигрывают по доходности любым корпоративным облигациям, независимо от рейтинга. Раза так в четыре! Так что... моя позиция тут всегда была однозначной: никаких ОФЗ. Зачем дарить деньги государству за бесценок:?

Акции

Тут я не буду углубляться в разделение по секторам, поскольку считаю, что в портфеле должны присутствовать бумаги почти всех секторов (но не точно всех). Например, ИТ-компании, строительные и транспортные я не считаю целесообразным держать и никогда не держал. И у первых двух - наихудшие результаты, сильно отрицательные. И также у транспортного странным образом получился лучший результат (из-за Аэрофлота, но это ненадолго).

Здесь рассмотрен период сильного обвала рынка практически с исторических вершин, на которых он находился перед этим. Несмотря на это, ряд секторов показали положительную доходность, в основном - за счет дивидендов.

Главный вывод по акциям следующий: вариант "вложил и забыл" тут еще больше не подходит, чем по валюте или облигациям. Только активное управление портфелем, усреднения, продажи при необходимости дадут хороший результат в виде приемлемой доходности. И, конечно же, покупки "абы когда", особенно в моменты сильного роста - тоже далеко не лучшая стратегия для российского рынка.

Ну и очень важную роль играет правильный выбор эмитентов. Вложения в весь индекс пропорционально его составу почти за 3,5 года принесли бы 0 доходности. Кому это интересно?

Даже для американского рынка на этом интервале динамика индекса составила всего чуть более 35%, что идет вровень с официальной российской инфляцией, а уж из него за это время можно было получить ну гораздо более высокую доходность. Даже на этом рынке, который до недавнего времени рос примерно всегда, такие пассивные инвестиции не очень подходят.

Золото

Ситуация с золотом получилась противоположной ситуации с валютой. Тут, наоборот, получился наиболее удачный временной интервал для сравнения, отсюда такая бешеная доходность. Потому что если бы покупки осуществлялись не в январе, а в марте 2022 года, доходность в рублях бы сейчас была примерно нулевой, или даже отрицательной. Разница всего в 2 месяца! А в доходности - 90%! Как и в случае с валютой, только в обратную сторону.

Выводы

Еще раз подытожу все вышесказанное. Стратегия "вложил и забыл", в любой момент вложил и в любой момент снял, подойдет только для одного инструмента из перечисленных - это фонд денежного рынка. У него доходность растет линейно, и чем дальше - тем сильнее.

Всем остальным нужно активно управлять. Даже банковскими вкладами в рублях, и там есть свои стратегии максимизации дохода. При этом у таких инструментов как вклады, доходность ограничена. Она может быть максимально вот такая и не больше.

У других инструментов доходность менее ограничена, особенно если речь идет о валюте, акциях или золоте. Тем более - биткоине. Но тут все зависит от мастерства и стратегии инвестора. Просто купить однажды и ждать сверхдоходов - не факт, что получится дождаться (хотя, можно и угадать). Тут как повезет. Поэтому лучше подходить к вложениям грамотно и продуманно. Не бросать свои инвестиции на самотек, следить за портфелем и управлять им.

Тогда все будет хорошо с доходностью. Даже несмотря на обвалы рынка.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.