↗️ Начинаем наш ежемесячный разбор стратегий. Стартуем, как всегда, с «Фактора Х»

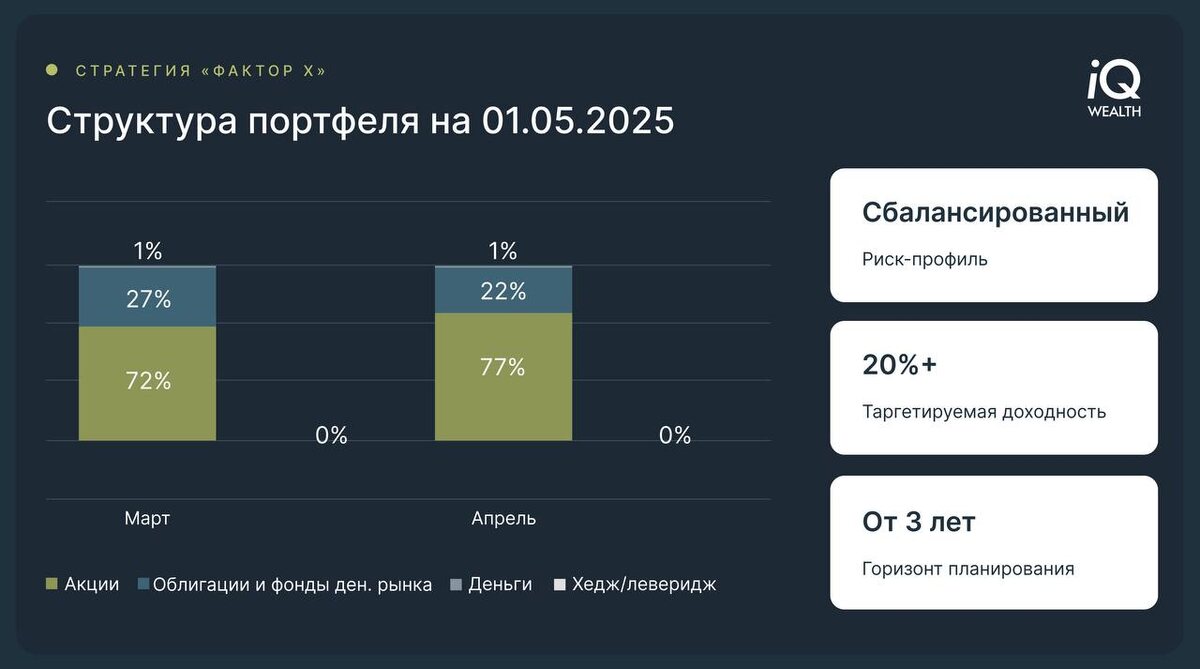

В конце марта прошлого года мы запустили рублевую стратегию «Фактор Х». Она основана на факторе волатильности: в зависимости от рыночной ситуации меняется пропорция акций и облигаций. Портфель регулярно ребалансируется. По традиции делимся результатами за месяц.

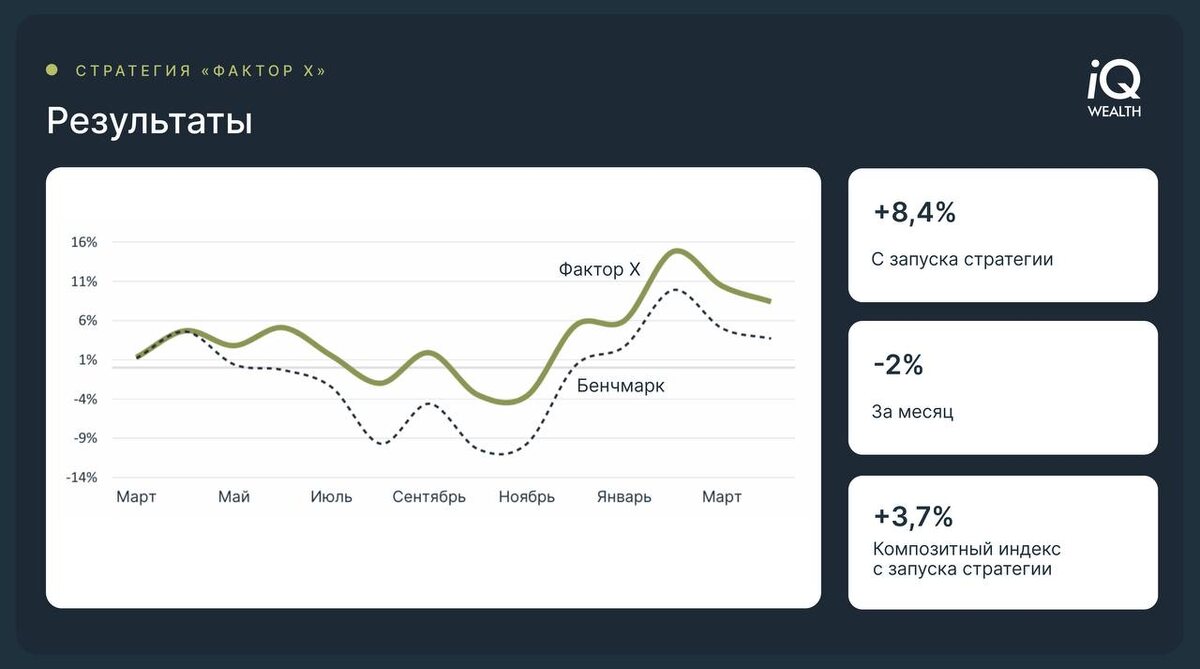

☑️ Результаты стратегии: по итогам апреля 2025 года стоимость портфеля «Фактор Х» снизилась на 2% на фоне негативной динамики фондового рынка. С учетом дивидендных отсечек по некоторым акциям из портфеля («НОВАТЭК», «Яндекс», «Полюс») результат месяца — минус 1,5%. За этот же период композитный индекс*, который мы берем за бенчмарк, потерял 1,2% с учетом дивидендов. С начала реализации стратегии портфель «Фактор Х» приносит доход 8,4% против 3,7% по эталонному портфелю.

💬Взгляд и ожидания автора стратегии — директора по инвестиционному консультированию Игоря Каграманяна:

▪️Мы обновили свой прогноз по индексу IMOEX на конец 2025 года, понизив его до 3400 пунктов. Основная причина — падение нефтяных котировок на фоне торговой политики США. Это привело к росту прогнозных мультипликаторов компаний из нефтегазового сектора, который занимает почти 50% индекса IMOEX, что снижает потенциал его роста.

▪️В то же время мы сохраняем умеренно позитивный взгляд на российский рынок акций. Потенциал роста по индексу IMOEX на конец 2025 года составляет 21%. При этом дополнительные 8% инвесторам могут принести дивидендные выплаты.

▪️Главным драйвером роста рынка по-прежнему остается ожидаемое снижение доходностей на долговом рынке РФ по мере замедления инфляции и приближения цикла снижения ключевой ставки Банка России. Также поддержку рынку акций будет оказывать дивидендный сезон, который войдет в наиболее активную фазу в июне-июле текущего года.

▪️Наш прогноз по ключевой ставке Банка России остается без изменений. Ожидаем, что регулятор может снизить ее до 17% годовых к концу 2025 года. При этом цикл снижения ставки может начаться в июле.

▪️Прогноз по курсу USD/RUB на конец 2025 года был пересмотрен до 95–100 рублей за доллар (с 95–105 рублей) с учетом новых вводных на фоне прошедших четырех месяцев. Главным фактором, который приведет к ослаблению рубля, на наш взгляд, является низкая цена нефти. На начало мая стоимость нефти марки Brent в рублях находится на минимальном уровне с конца 2022 года. Это подразумевает снижение притока валюты от экспорта нефти, что негативно для рубля.

К стратегии «Фактор Х» довольно просто подключиться. Это может сделать физическое лицо с минимальной суммой инвестирования от 1 млн рублей ⬇️

*Композитный индекс состоит на 70% из акций широкого рынка, представленных индексной корзиной IMOEX, и на 30% — из краткосрочных, с погашением до одного года, ОФЗ, представленных индексной корзиной RUGBITR1Y.

Не является индивидуальной инвестиционной рекомендацией.

#возможности