Кредитная система России, несмотря на регулирование со стороны государства, остается полем для злоупотреблений. Банки и коллекторы используют сложные схемы, чтобы увеличить долговую нагрузку заемщиков, порой доводя людей до финансовой катастрофы.

По данным ЦБ РФ, в 2023 году количество жалоб на неправомерное начисление процентов и штрафов выросло на 27%. При этом суды все чаще встают на сторону граждан, отменя незаконные требования кредиторов.

В этой статье разберем:

- Какие схемы используют банки для завышения долга?

- Как коллекторы нарушают закон при взыскании?

- Какие статьи закона защищают заемщиков?

- Как оспорить незаконные начисления?

Основные схемы искусственного завышения долга

Начисление сложных процентов и двойных штрафов

Проблема: Банки часто прописывают в договорах условие о капитализации процентов (начисление процентов на проценты), что запрещено ст. 317.1 ГК РФ.

Пример из судебной практики:

В 2022 году Московский городской суд отменил 420 000 рублей дополнительного долга по кредиту, поскольку банк начислял проценты на уже начисленные пени

- Ст. 395 ГК РФ – проценты за просрочку не могут начисляться на неустойку.

- Постановление Пленума ВС №7 – запрещает "двойное наказание" за одну просрочку.

Что делать?

✔ Запросить в банке полный расчет задолженности (п. 7 ст. 6 ФЗ "О потребительском кредите").

✔ Подать претензию с требованием пересчета.

✔ Обратиться в суд, если банк отказывается исправлять ошибку.

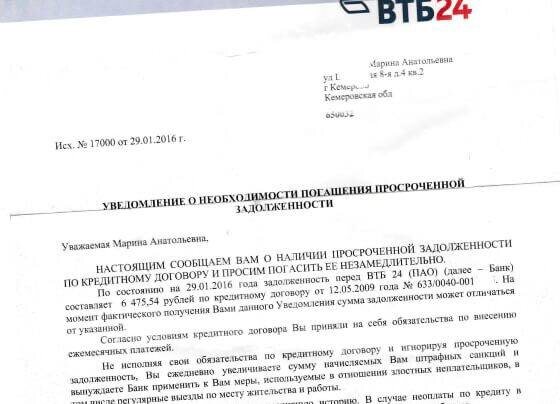

Продажа долга коллекторам с нарушениями

Проблема: Банки передают долги без уведомления заемщика или после истечения срока исковой давности (3 года).Задать вопрос онлайн

Реальный случай:

В 2021 году житель Екатеринбурга выиграл суд против коллекторов, которые требовали уже погашенный кредит. Суд взыскал 50 000 рублей морального вреда

- Ст. 382 ГК РФ – уступка требования возможна только с уведомлением должника.

- ФЗ №230 "О коллекторской деятельности" – коллекторы не имеют права требовать долг, если банк не уведомил заемщика.

Что делать?

✔ Проверить, получали ли вы уведомление о продаже долга.

✔ Потребовать у коллекторов документы о цессии (договор переуступки).

✔ Если долг продан незаконно – жаловаться в ФССП и прокуратуру.

Навязанные страховки и скрытые комиссии

Проблема: Банки включают в кредитный договор "обязательную" страховку, хотя это запрещено ст. 16 ФЗ "О защите прав потребителей".

Пример:

В 2023 году Свердловский областной суд взыскал с банка 180 000 рублей в пользу заемщика, которого принудили к оформлению страховки

Как вернуть страховку?

✔ Написать заявление о досрочном расторжении (если прошло не более 14 дней – ст. 958 ГК РФ).

✔ Подать жалобу в ЦБ РФ, если банк отказывается возвращать деньги.

Как бороться с незаконными требованиями?

Алгоритм действий для заемщика

1️⃣ Запросить полный расчет долга (п. 7 ст. 6 ФЗ "О потребительском кредите").

2️⃣ Проверить срок исковой давности (если прошло более 3 лет – можно не платить).

3️⃣ Оспорить начисления в суде (если банк нарушил ст. 319 ГК РФ).

Куда жаловаться на коллекторов?

- ФССП – если коллекторы подали в суд с нарушениями.

- Прокуратура – если есть угрозы или звонки ночью (ст. 7 ФЗ №230).

как защитить свои права?

✅ Требуйте детализацию долга – банк обязан показать расчет.

✅ Проверяйте договор цессии – если долг продан незаконно, его можно не платить.

✅ Оспаривайте страховки – их можно вернуть даже после подписания договора.

✅ Жалуйтесь в ЦБ и суд – в 70% случаев заемщики выигрывают споры.

Главное – не игнорировать проблему. Даже если банк или коллекторы давят, закон на стороне заемщика.

При необходимости, вы можете написать мне для подробной консультации при спорах с банками и коллекторами. Буду рад Вам помочь!

Также читайте полезные статьи:

-Всё меняется: 5 случаев, когда у должника заберут единственное жилье

-В России запретят передавать коллекторам долги по потребительским кредитам

-Госдума проверит жалобы на одностороннее изменение банками условий обслуживания