Цыпин А.В., канд. тех. наук, Консалтинговое агентство «Стратегия дела»

С конца 2024 года в профессиональном сообществе автомобильных транспортных компаний чаще всего встречается слово кризис, что подтверждается такими известными индексами как ati.su и АТРАКС. Причины все видят на поверхности: от глобального экономического кризиса до элементарного превышения спроса над предложением в следствие избытка транспорта из-за рекордных продаж в 2023 и 2024 годах.

При падении рынка сразу же возникает потребность в аналитике, чтобы разобраться в происходящем и понять, как долго придется терпеть сложившуюся ситуацию и можно ли просто переждать, не предпринимая активных действий. Давайте попробуем разобраться что же случилось, и почему текущая ситуация значительно отличается от предыдущих кризисов и действительно несет угрозу для отрасли автомобильных грузоперевозок.

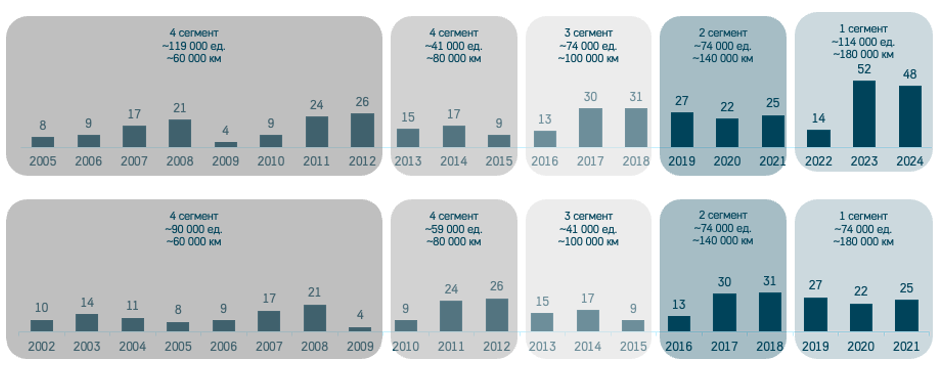

Несколько лет назад коллеги из консалтинговой компании Strategy Partners предложили простую сегментацию парка магистральных тягачей, которые осуществляют более 50% всех автомобильных грузоперевозок. Было выявлено, что как правило первый владелец продает технику на третий год владения с пробегом около 500 000 км. Второй владелец также эксплуатирует технику 3 года и продает ее дальше. При этом владельцы из первого и второго сегмента покупают технику с использованием стороннего финансирования, тогда как последующие уже за свои деньги. Здесь мы можем определить первую особенность рынка – высокую финансовую емкость.

Что же произошло за последние три года, что рынок оказался в глубоком кризисе? Для этого вспомним ситуацию 2020–2022 годов. В этот период купить новый тягач было довольно-таки непросто. Нарушение цепочек поставок в пандемию, дефицит производства микрочипов и ряд других факторов привел к многомесячным сдвигам в поставках тягачей, а также росту цен на 15 - 20%. Затем европейские бренды покинули рынок, а китайские производители в большинстве своем не успели получить ОТТС. Именно с этим связан взлет бренда SITRAK, который заранее готовился к выходу на рынок и быстрее остальных получил нужные документы. На рынке начался настоящий ажиотаж, маржа на продаже грузовиков достигала 3 миллиона рублей, ставка росла невиданными до этого темпами и все были вполне счастливы.

Причем ажиотаж вполне себе подтверждался цифрами роста отрасли в части грузооборота и массы перевезенных грузов. Даже в 1 квартале «кризисного» 2025 года при падении грузоперевозок по массе на 0,7% грузооборот вырос на 9% - то есть расстояние, на которые перевозит автотранспорт, увеличилось, что вполне объяснимо и «разворотом на восток» и отсутствием пропускной способности у железной дороги.

И здесь возникает вопрос почему при росте перевозок у транспортных компаний такие проблемы. Объем продаж магистральных тягачей имеет очень высокий уровень корреляции с динамикой ВВП со сдвигом 6 – 9 месяцев.

При этом в 2023 и 2024 годах наблюдался соизмеримый рост на уровне 4%, а в 1 квартале 2025 года рост замедлился до 1,5%. Само по себе замедление экономики приводит к снижению закупок новой техники, но для того, чтобы показатели грузооборота и грузоперевозок ушли в минус нужна падение ВВП, а не замедление.

Здесь можем констатировать одну из основополагающих проблем современного рынка грузоперевозок России – ярко выраженный коммодитированный характер, когда услуги самых разных поставщиков мало отличаются по качеству и говорить о какой-то добавленной стоимости не приходится. Переход от диспетчеров – экспедиторов, у которых из активов стол, стул, телефон к онлайн биржам и тендерным площадкам только усугубил ситуацию. По сути, стоимость фрахта определяется на бирже и индекс ATI.SU лишнее тому подтверждение, а как мы знаем биржам характерны ралли и коррекции, что точно не способствует развитию бизнеса, требующего значительных финансовых ресурсов. И это вторая ключевая особенность рынка автомобильных грузоперевозок.

В итоге к концу 2024 году на рынке был ликвидирован долгосрочный неудовлетворенный спрос, что совпало с окончанием очередного семилетнего цикла замены техники и рынок пришел к балансу спроса и предложения причем по пиковой потребности, а в условиях отсутствия решений с высокой добавленной стоимостью транспортные компании перешли к демпингу, понимая необходимость оплачивать лизинг за новенькие тягачи и полуприцепы.

В 2022 году произошла еще одна знаковая, но малозаметная трансформация – роль продавцов техники взяли на себя лизинговые компании, принадлежащие банкам. Они приходили к вчерашним дилерам, которые теперь гордо именовали себя дистрибьюторами, выкупали технику и передавали ее клиентам. Это привело к полному разрушению существовавших каналов продаж, а вместе с тем и утрате компетенций дистрибьюторов, принадлежавших большое европейской семерке.

В чем же заключались эти компетенции? В целом можно выделить четыре ключевых направления:

- изучение рынка и вывод типов техники, наиболее приспособленной для работы в регионе;

- регулирование рынка посредством квотирования поставок в соответствии с планом производства;

- формирование бизнес-модели для клиентов и дилерской сети;

- передача технических знаний для обеспечения предсказуемости работы техники.

Если в части первой задачи китайские производители еще предпринимают какие-то действия, то оставшиеся три являются для них terra incognito. Регулирование рынка и поиск баланса спроса и предложения? Зачем?! Мы сделаем столько машин сколько хочешь, когда сможем. Бизнес-модель дилера или клиента? Да мы тебе скидку дадим – только купи! Обучение технического персонала? А вы разве не умеете грузовики ремонтировать? Примерно такой подход характерен почти для всех производителей из поднебесной. И именно он привел к той ситуации, которую мы наблюдаем. После нескольких лет «голода» рынок «переел» неизвестных ему машин и теперь ему дурно.

Казалось бы, тогда переварим машины и все успокоится? Есть сильные сомнения и здесь мы фиксируем третью специфическую особенность рынка автоперевозок в России, которая состоит в том, что работающих бизнес-моделей для транспортных компаний, по сути, не осталось.

Если сделать небольшой экскурс в историю развития транспорта, то мы увидим, как на начальном этапе грузовладельцы сами покупали транспорт и перевозили свои товары до потребителя. Сейчас такая модель работы называется кэптивной. Но в этом случае транспорт часто простаивает, обратно возвращается пустой и поэтому появились транспортные компании, которые одновременно обслуживают разных грузовладельцев и за счет этого обеспечивают более выгодные условия перевозки. Так появилась операционная модель транспортных компаний.

Далее в дело включились производители техники, которые объяснили транспортникам, что, покупая машину сегодня они получают гарантированную стоимость обслуживания и продажи на вторичном рынке через три года. При этом производители грузовиков крупным клиентам предоставляли скидку (а кому хочется возится с мелкими клиентами), регулярно повышали стоимость новой продукции, а в России еще и рубль стабильно дешевел относительно ведущих мировых валют и через три года транспортная компания продавала технику за те же деньги, что и купила. Так начала работать инвестиционная модель бизнеса, в рамках которой транспортным компаниям зарабатывать на перевозках было не обязательно – достаточно работать «около нуля».

И все было хорошо пока большая семерка не покинула рынок, а заместившие их китайские производители, живущее в парадигме «бери больше, кидай дальше» не похоронили инвестиционную модель. В 2023 году наблюдался резки рост ставок, который в кои-то веки обеспечил операционную прибыль при эксплуатации нового грузовика, и транспортники наперегонки ринулись закупать новые машины, соревнуясь в количестве.

Дополнительные сложности возникли из-за резкого роста практически всех составляющих себестоимости перевозки: от лизингового платеж и стоимости запасных частей до значительного увеличения заработных плат водителей, которые нынче в дефиците.

Таким образом мы имеем ситуацию, когда бизнес имеет высокие требования по объему финансовых вложений, непредсказуемые переменные затраты и биржевое, часто спекулятивное, ценообразование. Надо быть отчаянным человеком, чтобы инвестировать в такой бизнес.

Как известно на рынке есть не только продавец, но и покупатель – в нашем случае грузовладелец. К сожалению, они никак не могли разделить энтузиазм транспортных компаний поскольку резкий рост стоимости услуг ломах уже их модели работы. Даже несмотря на то, что доля магистральных перевозок редко превышает 1% от общей себестоимости товара непредсказуемость затрат является негативным фактором для бизнеса.

В последние годы основными потребителями грузоперевозок являются торговые сети, маркетплейсы и производители (дистрибьюторы) товаров народного потребления. Как правило такие компании имеют гораздо больше возможностей в части привлечения финансирования, и они начали активно закупать транспорт, что хорошо иллюстрирует график на рисунке 5.

X5 Retail Group заключил соглашение с Sinotruck на поставку 7 000 грузовиков различных типов, Магнит купил у Sinotruck напрямую в Китае 700 грузовиков, а Wildberries пошел еще дальше и запустил собственное производство полуприцепов. Крупный дистрибьютор табачных изделий и энергетических напитков - Группа СНС - в течение 2024 года создал транспортную компанию с парком почти 400 единиц техники.

Таким образом с рынка «ушел» довольно большой объем заказов, но и это не все: уровень цифровизации бизнеса торговых сетей и маркетплейсов значительно выше, чем у транспортников и они стали выходить на рынок перевозок. При этом для них транспорт – это затраты, которые они стремятся сокращать, а не источник прибыли. Это создает совершенно иной подход к ценообразованию, и классические грузоперевозчики просто не могут конкурировать с транспортными подразделениями компаний розничной торговли.

Казалось бы, это решение для отрасли, а проблемы «чистых» грузоперевозчиков всего лишь издержки трансформации системы. Но проблема все же глубже и снова мы должны обратиться к бизнес-моделям. Каждая компания достигает максимальной прибыли фокусируясь на своей основной деятельности и перевозки не являются таковой для торговых сетей и маркетплейсов. По сути, они вынуждены сейчас этим заниматься из-за неспособности отрасли предоставить качественную услугу.

В логистике хорошо известна концепция развития логистики от собственного транспорта (1PL) до полного аутсорсинга закупок и логистики (4PL). Да, есть предпосылки, что маркетплейсы это всего лишь новый этап в логистике - 5PL, но даже в этом случае сами грузоперевозки не являются основным бизнесом и эффективность могут обеспечить только подрядчики.

Россия входит в число стран с высоким уровнем логистических издержек (по разным оценкам от 14 до 19% при среднемировом показателе менее 12%), что существенно снижает эффективность производства и торговли, отрицательно влияет на конкурентоспособность компаний и страны в целом. Неоптимальная логистика приводит к тому, что экономика России ежегодно теряет более триллиона рублей.

Возникает вопрос: что делать? И ответ на него весьма сложен. Одной из первопричин сложившейся ситуации является отсутствие единой стратегии развития автомобильных грузоперевозок на уровне государства, что усугубляется крайне ограниченной коммуникацией между предприятиями отрасли и органами власти. В России по разным оценкам действует до 65 тысяч компаний в сфере автомобильных грузоперевозок, 89% процентов из которых имеют выручку менее 10 миллионов рублей в год, а 65% грузового транспорта принадлежит частным лицам. Выстроить эффективную коммуникацию с таким количеством компаний крайне сложно!

С другой стороны, чиновники прежде всего оперируют данными из официальной статистики (лучших данных все равно нет), по этим данным все очень неплохо – отрасль растет. Даже обобщённые финансовые показатели не выглядят удручающими: в 2024 году в грузовом автотранспорте оборот увеличился на 29,6%, а прибыль выросла на 3,4%, до 88,9 млрд руб.

Дальше мы наблюдаем еще одну проблему: когда руководители и владельцы транспортных компаний (крупных, средних, мелких и совсем мелких) собираются для обсуждения проблем, то идеи редко выходят за рамки того, чтобы обратится в правительство со следующими предложениями: снизить налоги, отменить НДС, отключить рамки весового контроля, запретить работать иностранным перевозчикам. Конструктивность таких предложений крайне сомнительна и очевидно не находит отклика в органах власти поскольку ну никак не соотносится с отраслевой статистикой.

Получается, что проблема есть, а диалога в ее решении нет. И не только между отраслью и государством, но даже среди перевозчиков диалог скудный и обычно крупные общаются с крупными, иногда со средними, мелкие общаются с мелкими. Нужно учитывать, что проблемы у компании с 1000 машин и 10 машинами все же разные.

В такой ситуации только государство в лице Министерства транспорта может взять на себя роль лидера трансформации отрасли и здесь необходимо активная работа всех отраслевых ассоциаций и крупных компаний, чтобы продемонстрировать реальную ситуацию у грузоперевозчиков и риски для страны. А пока в Минтрансе в части автомобильного транспорта упоминаются только дороги и электромобили.

Институт Развития Транспорта

Статья в телеграмм-канале ИнРТ