Банк России опубликовал большой аналитический отчет, показывающий ситуацию с уровнем закредитованности населения в динамике. Все показатели по состоянию на начало года, основаны они на данных Бюро кредитных историй.

Из этого материала можно сложить достаточно полное впечатление об уровне закредитованности россиян во всех деталях и подробностях, далее предлагаю вашему вниманию его обзор.

Отчет начинается с ключевых выводов.

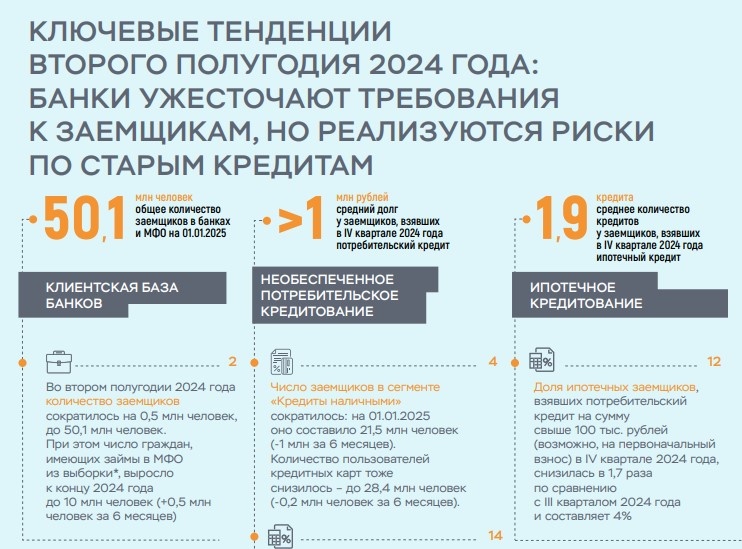

- Общее число банковских заемщиков-физлиц превышает 50 млн человек;

- У тех, кто брал потребительский кредит в 4 квартале 2024 года, средний долг составляет более 1 млн рублей;

- Те, кто брал в 4 квартале 2024 года ипотечный кредит, в среднем имеют почти 2 кредита.

Число заемщиков понемногу снижается из-за сильного ужесточения политики кредитования и высоких ставок, но "реализуются риски по старым кредитам" - пишет ЦБ.

А вот и основные риски для банковской системы (ну и для самих заемщиков тоже):

- 12,7 млн человек имеет 3 и более кредита;

- Среднее количество кредитов у заемщиков, получивших необеспеченный потребкредит, превышает 3 (3,2);

- Качество обслуживания ипотечных кредитов, выданных с середины 2023 года, снизилось: доля просрочки свыше 90 дней выросла более чем в 2 раза.

Далее переходим к подробностям.

За второе полугодие 2024 года общее число заемщиков снизилось на 500 тыс, до 50,1 млн человек. Однако это снижение пришлось на банковские кредиты. А вот число заемщиков МФО, наоборот, выросло на 500 тыс. То есть, многие из тех, кому банки начали отказывать, обращались в МФО, где получали на порядок более дорогие займы.

Общая задолженность граждан по банковским кредитам, соответственно, снизилась на 400 млрд рублей, но на 200 млрд выросла задолженность тех, кто имеет и банковские кредиты, и займы в МФО.

Почти половина всей задолженности розничных клиентов приходится на заемщиков, у которых 3 и более кредитов. То есть, с высокой степенью закредитованности. Эта категория сопоставима по объему задолженности с заемщиками, имеющими 1 или 2 кредита, вместе взятыми.

В количественном выражении 3 и более кредитов имеют 12,7 млн россиян (примерно четверть всех заемщиков). 10,4 млн имеют 2 кредита и 21,8 млн - 1 кредит.

Число заемщиков, имеющих кредит наличными, снизилось на 1 млн человек до 21,5 млн, число держателей кредитных карт - на 0,4 млн до 28,4 млн.

При этом остается неизменным число ипотечных заемщиков (10,2 млн), а число получивших автокредиты выросло на 0,1 млн до 2,7 млн.

Таким образом, вводимые ЦБ ограничения кредитования и высокие ставки вызвали снижение выдач небольших по суммам кредитов, но крупные остались неизменными и даже немного выросли.

Распределение заемщиков по возрастным группам показывает, что кредитные организации более активно выдают кредитные карты, кредиты наличными и кредиты на покупку потребительских товаров самым молодым клиентам в возрасте до 20 лет, а также предпенсионерам и пенсионерам в возрасте от 50 лет и старше.

По всем видам кредитов более половины заемщиков приходится на возраст от 30 до 50 лет. 68% ипотечных заемщиков находятся в возрастной группе 20-40 лет - это "самая молодая" категория кредитов.

Уровень одобрения кредитных заявок заемщикам, уже имеющим кредит, в 4 квартале 2024 года вырос после просадки в 3 квартале, тем не менее, оставаясь гораздо более низким, чем ранее (далее, уже в 2025 году он снизился еще сильнее).

Среднее количество кредитов у заемщика, получившего ипотечный кредит в 4 квартале 2024 года составило 1,9 (чуть снизилось с 2), а средняя задолженность по кредитам - 3,8 млн рублей (максимальное значение двумя кварталами ранее было 4 млн).

Более половины ипотечных заемщиков имеют общую задолженность от 0,5 до 3 млн рублей. На задолженность менее 1 млн приходится 29% заемщиков.

Средний размер задолженности по ипотечному кредиту составляет 2 млн рублей. Больше половины ипотечного портфеля банков составляют кредиты с остатком задолженности менее 5 млн рублей.

Самый популярный срок ипотечного кредита составляет 25-30 лет. Но есть и кредиты выдаваемые на 31 год (их доля около 15%).

Важный момент: качество ипотечных кредитов, выданных в последние 2 года, заметно ухудшилось: по ним гораздо чаще, чем по предыдущим, наблюдаются просрочки. Доля просроченных превысила 1%, за последний отчетный квартал она выросла более, чем вдвое.

Средняя задолженность заемщика, получившего в 4 квартале 2024 года потребительский кредит, составила 1,1 млн рублей (остается на максимальных уровнях). Среднее количество кредитов у таких заемщиков немного снизилось с 3,5 до 3,2 шт.

Средний размер кредита наличными впервые с 2023 года опустился ниже 150 тыс. рублей.

А также заметно снизились сроки, на которые они выдаются (наблюдается резкий скачок доли таких кредитов сроком до 1 года и падение наиболее популярного сегмента - сроком от 4 до 5 лет).

Средняя задолженность по кредиту наличными у половины заемщиков ниже 250 тыс. рублей, у половины - выше. Средний показатель вырос и составляет 463 тыс. рублей.

Продолжает расти закредитованность заемщиков МФО. Растет доля заемщиков, имеющих 5 и более займов (12,5%, рост на 2,3 п.п.), тогда как доля заемщиков с одним займом снижается.

Стремительно растет как среднее количество займов на 1 заемщика (уже 2,4), так и средняя задолженность (уже 58,5 тыс рублей).

Вот такая ситуация. Спасибо, что дочитали до конца.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.