Предодобренный кредит — звучит почти как подарок, но работает как финансовая ловушка. Объясняем, почему не стоит с легкостью соглашаться на такие предложения банков. Полезное с юмором и здравым смыслом за несколько минут.

Предодобренный кредит — как бывший с букетом: вроде приятно, но что-то подсказывает — не нужно торопиться открывать ему дверь.

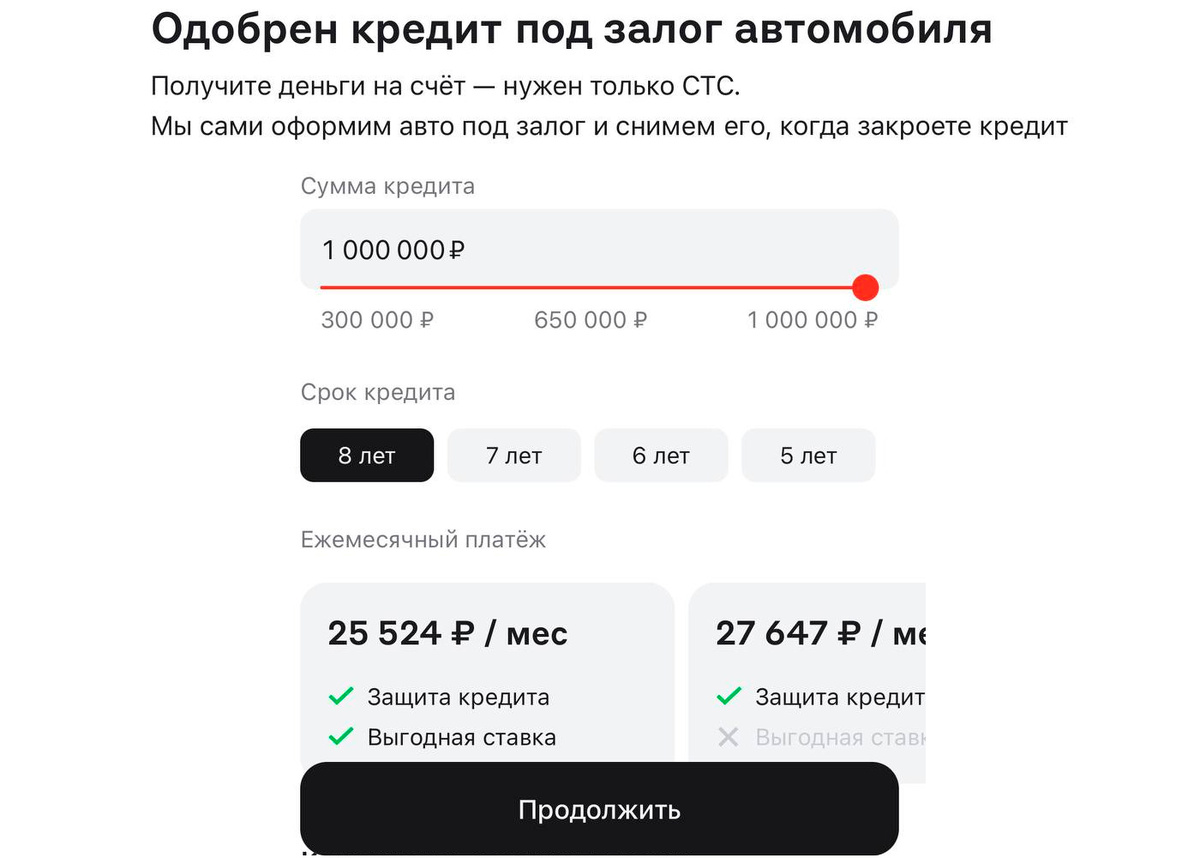

Вас когда-нибудь радовали словами: «Вам уже одобрили кредит — ничего делать не нужно»?

Мол, банк всё сам рассчитал, оценил, взвесил и пришёл к выводу: вы — идеальный кандидат на долг. Вот вам лимит, вот ставка, вот кнопка «Оформить». Остаётся только согласиться. Ведь это так удобно, так быстро… и так ловко с их стороны.

Давайте разберёмся: почему не стоит сразу нажимать «да»

Во-первых, “предодобренный” — это не «выиграл в лотерею». Банк не ангел-хранитель. Он — коммерческое заведение, которое хочет заработать. И если вам уже одобрили кредит, значит, он им выгоден. Вопрос в другом — а будет ли он выгоден вам?

✔️ Да, его можно быстро и удобным способом получить.

⚠️ Но это не бесплатно и часто невыгодно. Даже если процент «всего от 11,9%», будьте уверены — где-то рядом ходит комиссия за снижение ставки, страховка или плата за «выпуск кредитного воздуха». Подробности этого пункта раскрыли в материале: Как клиент купил себе «низкую ставку по кредиту» за 262 000 рублей (а также люди в комментариях там поделились своими схожими случаями).

⚠️ Во-вторых, ставка — не всегда реальная.

Многие видят «от 11,9% годовых» и представляют, как жизнь заиграет новыми цветами. Но ставка «от» — это как реклама диеты: «минус 10 кг за месяц», только мелким шрифтом сказано, что у героя истории была простуда и отпуск без еды. В реальности вам могут выставить 29%, а потом добавить ещё пару опций, «для надёжности». Смотреть нужно не на ставку, а на диапазон ПСК (полная стоимость кредиты), в него входят реальные расходы, которые заемщик понесет за период кредитования, отличаться от номинальной ставки может в разы.

⚠️ В-третьих, быстрые кредиты — для спонтанных решений. А спонтанные действия редко умные.

Вам предлагают схватить кредит здесь и сейчас. Без очередей. Без звонков. Без проверок. Только кнопка «Подтвердить». Это как покупать автомобиль по фото: быстро, красиво, но с возможным сюрпризом на колёсах.

Банкиры очень рассчитывают, что вы согласитесь, не подумав. И ведь правда: много кто соглашается. Особенно, когда зарплата задерживается, а желудок подаёт тревожные сигналы.

⚠️ В-четвёртых, деньги "просто так” — манипуляция и провокация.

Вы даже вроде не планировали брать кредит. Но тут — раз! — 200 000 рублей «уже ждут вас». Подобное воздействует на психику. Примерно как надпись «скидка 70% только сегодня»: вещь не нужна, но купить хочется. Так и тут — вам предлагают не деньги, а ощущение возможности. И удовлетворение этого чувства — страшно дорогое.

⚠️ В-пятых, потом будет сложно отказаться и вернуть потраченные на страховку и комиссию деньги. Отзывы людей об этом мы приводили в материале: Как банки подставляют своих клиентов на страховках по кредитам.

Оформите один раз — и вам начнут предлагать снова и снова. А если платёж по кредиту вдруг станет тяжёлым — банк предложит новый, «рефинансировать». И вот вы уже в кредитной карусели. Без музыки. Это как подписаться на «вкусные акции»: сначала интересно, потом — раздражающе часто, только кредитный продукт обойдется намного дороже:

Когда стоит брать "предодобренный" кредит

Есть случаи, когда такое предложение можно принять. Если вы сравнили разные предложения, разобрались в условиях, понимаете платёж и уверены, что это решение — ваше, а не банковского робота.

Но соглашаться просто потому что кнопка горит зелёным — точно нет. Предодобренный кредит — это не подарок. Это ловко поданный товар и манипуляция потребностями клиента. И вы — не обязаны его брать.

👉 Наглядно сравнить ставки и актуальные условия кредитования в российских банках можно в специальном разделе нашего сайта Moneyzz.ru 👈

Даже если предодобренное предложение улыбается в уведомлении и обещает «решить все ваши вопросы», иногда лучший ответ — это «спасибо, я подумаю». Или просто «нет, спасибо». Потому что кредит — это не помощь. Это договор. А договоры надо читать. Желательно — до подписания.

Автор: Ольга Матвеева.

Хорошего дня, любимые подписчики и дорогие посетители ❤️ Приятных Вам накоплений!

Смотрите еще материалы:

Подписывайтесь на канал Деньги там, чтобы быть в курсе полезных финансовых лайфхаков, а также следить за историями о заработках звёздных и обычных людей.